中国经济网

原标题:南凌科技产品降价研发费垫底 毛利率逆同行曾现假财报

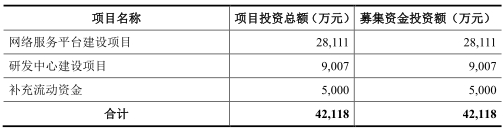

中国经济网编者按:8月20日,南凌科技股份有限公司(以下简称“南凌科技”)首发上会。南凌科技拟于深交所创业板上市,计划公开发行股份1823.00万股,保荐机构为招商证券。南凌科技本次拟募集资金4.21亿元,分别用于网络服务平台建设项目、研发中心建设项目、补充流动资金。

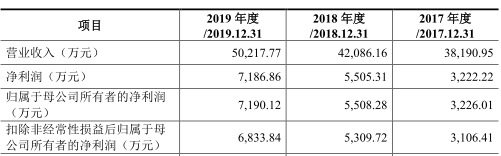

2016年至2019年,南凌科技实现营业收入分别为3.57亿元、3.82亿元、4.21亿元、5.02亿元,实现归属于母公司所有者的净利润分别为2218.29万元、3226.01万元、5508.28万元、7190.12万元。经营活动产生的现金流量净额分别为3167.76万元、2569.86万元、6506.16万元、7177.74万元,其中,销售商品、提供劳务收到的现金分别为3.57亿元、3.92亿元、4.32亿元、5.13亿元。

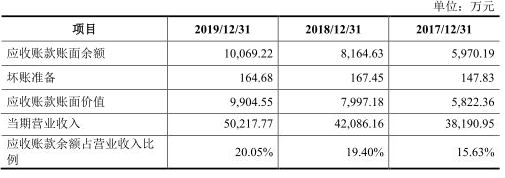

2016年至2019年,南凌科技应收账款账面余额分别为5772.01万元、5970.19万元、8164.63万元、1.01亿元,占营业收入比例分别为16.18%、15.63%、19.40%、20.05%。公司应收账款周转率先升后降,分别为6.18次、6.50次、5.95次和5.51次,低于同行业可比公司应收账款周转率均值分别为8.19次、8.41次、7.30次、6.00次。

报告期内,公司应收账款猛增。2018年较2017年,公司营业收入增长了10.20%,2018年末较2017年末应收账款余额增长了36.76%;2019年较2018年,公司营业收入增长了19.32%,2019年末较2018年末应收账款余额增长了23.33%。

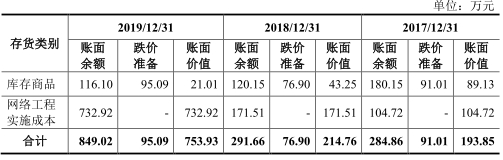

2016年至2019年,南凌科技存货金额分别为1598.36万元、193.85万元、214.76万元和753.93万元,占流动资产的比例分别为11.68%、1.21%、1.05%和3.49%。公司存货周转率分别为14.21次、25.06次、89.84和55.60次,同行业可比公司应收账款周转率均值分别为87.53 次、237.20次、246.62次、259.25次。

2016年至2019年,南凌科技负债总额分别为1.10亿元、9590.53万元、1.04亿元、8119.33万元,合并资产负债率分别为58.66%、45.62%、40.20%、28.74%。

虚拟专用网业务一直是南凌科技的核心业务,报告期内,公司虚拟专用网业务的销售平均单价连续三年下滑。2016年至2019年,虚拟专用网业务的销售平均单价分别为1023.42元/M/月、879.55元/M/月、794.33元/M/月、691.52元/M/月。

而公司企业级互联网接入服务的销售平均单价也连续下滑三年。报告期内,企业级互联网接入服务的销售平均单价分别为685.30元/M/月、672.98元/M/月、578.78元/M/月、522.15元/M/月。

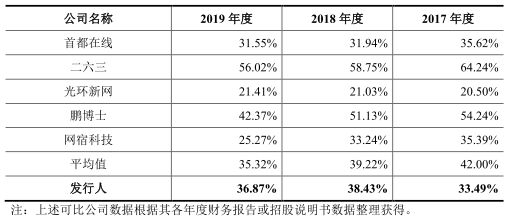

南凌科技毛利率与同行公司毛利率整体趋势相反。2016年至2019年,同行公司毛利率均值连降三年,而南凌科技毛利率2017年、2018年逆势上升。

2016年至2019年,南凌科技综合毛利率分别为30.55%、33.45%、38.47%和36.86%,主营业务毛利率分别为30.52%、33.49%、38.43%和36.87%。报告期内,可比公司的主营业务综合毛利率均值分别为45.95%、42.00%、39.22%、35.32%。

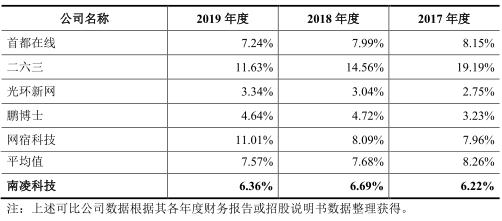

南凌科技研发费用在同行业可比上市公司中倒数第一。2019年,南凌科技与同行业可比上市公司网宿科技的研发费用相差20倍。2019年,研发费用最高的公司是网宿科技6.62亿元,研发费用倒数第二的公司是首都在线5350.42万元。

2016年至2019年,南凌科技研发费用分别为1746.96万元、2377.05万元、2814.26万元和3194.28万元,占同期营业收入比重分别为4.90%、6.22%、6.69%和6.36%。

南凌科技研发费用率低于同行公司平均水平,报告期内,同行业可比上市公司研发费用率分别为8.99%、8.26%、7.68%、7.57%。

南凌科技前脚突击分红,后脚就募资“补血”。在筹备本次IPO时,南凌科技密集进行了两次现金分红,这两次现金分红时间间隔6个月,共分红4000万元。招商证券自2018年1月12日开始对南凌科技进行上市辅导,2018年12月25日,南凌科技向股东现金分红1500万元,2019年6月18日,公司向股东现金分红2500万元。

据财经网报道,南凌科技曾因财务虚假吃行政处罚。2012年3月2日,深圳市财政委员会突然对南凌科技处以行政处罚4.4万元,而处罚的依据为违反《中华人民共和国会计法》:对外提供虚假财务会计报告,会计核算不规范,会计人员未获取会计从业资格证书等。

据报道,南凌科技对赌失败1元转让股份。2008年深圳市东方富海创业投资企业(有限合伙)(以下简称“东方富海”)携488万资金增资入股南凌科技,南凌科技在对赌协议中承诺的2008年度、2009年度净利润并未实现,而且未能在国内A股市场上挂牌上市。2015年12月1日,南凌科技与投资方东方富海再次签署补充协议,股东蒋小明将其持有的南凌科技1%股权作价1元转让给东方富海,陈树林也将其持有公司1%股权作价为1元转让给东方富海。

中国经济网向南凌科技证券与市场部发去采访提纲,截至发稿未收到回复。

专用网络服务提供商计划创业板上市 实控人有澳居留权、香港永久居留权

南凌科技面向企事业客户提供增值电信服务及信息系统集成解决方案,是国内位于行业前列的专用网络服务提供商。

公司提供的增值电信服务可分为虚拟专用网服务、企业级互联网接入服务及其他服务,其中虚拟专用网服务为公司的主要收入来源;其他服务主要是为客户提供数据中心托管、云计算产品等服务。

截至招股说明书签署日,陈树林、蒋小明为南凌科技控股股东和共同实际控制人,各自分别直接持有公司35.41%的股份,合计持有公司70.82%的股份。

陈树林,男,1962年出生,中国国籍,拥有澳大利亚居留权,硕士学位。1994年4月至2017年7月,担任大庆凌志电信实业发展有限公司总经理;1996年11月至2013年7月,担任深圳市星讯通信有限公司总经理;1998年7月至2010年4月,担任大庆国际集装箱运输有限公司副总经理;2004年12月至2016年5月,担任世纪南凌数码科技(深圳)有限公司董事长。2006年9月至今,担任南凌信息执行董事兼总经理;2013年1月至今,担任青岛南凌董事长;2013年10月至今,担任海岱柱石董事长;2016年5月至今担任航旅信息董事长。1996年12月至2006年12月,担任深圳南凌有限董事长、总经理;2006年12月至2016年8月,担任南凌有限总经理;2016年8月至今,担任南凌科技董事长、总经理。

蒋小明,男,1953年出生,中国国籍,拥有香港永久居留权,博士学位。1992年5月至1998年9月,担任联合国职员退休基金副总裁;1997年至2003年10月,担任赛博控股有限公司董事长;2001年3月至2003年10月担任威新集团有限公司主席兼执行董事;2001年6月至2011年6月,担任深圳创新科技园有限公司董事;2004年5月至2010年5月,担任中海油田服务股份有限公司独立董事;2004年11月至2008年7月,担任中银基金管理有限公司独立董事;2006年12月至2014年6月,担任绿地香港控股有限公司独立董事;2012年5月至2018年5月,担任中国石油化工股份有限公司独立董事;2015年5月至2016年6月,担任诺基亚独立董事。1997年3月至今,担任赛博国际董事;2001年7月至今,担任新媒体实业董事长、总经理;2007年4月至今,担任中远海运(香港)独立董事;2009年2月至今,担任联合国投资委员会委员;2011年8月至今,担任万盈投资董事长;2013年10月至今,担任海岱柱石董事;2015年8月至今,担任陛通股份董事;2016年5月至今,担任中融锦达执行董事;2016年5月至今,担任航旅信息董事;2016年9月至今,担任力合资本投资管理有限公司董事。2006年12月至2016年8月,担任南凌有限董事长;2016年8月至今,担任南凌科技董事。

南凌科技拟于深交所创业板上市,计划公开发行股份1823.00万股,保荐机构为招商证券。南凌科技本次拟募集资金4.21亿元,其中2.81亿元用于网络服务平台建设项目、9007万元用于研发中心建设项目、5000万元用于补充流动资金。

业绩持续增长

2016年至2019年,南凌科技实现营业收入分别为3.57亿元、3.82亿元、4.21亿元、5.02亿元,实现归属于母公司所有者的净利润分别为2218.29万元、3226.01万元、5508.28万元、7190.12万元。

报告期内,公司经营活动产生的现金流量净额分别为3167.76万元、2569.86万元、6506.16万元、7177.74万元。

其中,销售商品、提供劳务收到的现金分别为3.57亿元、3.92亿元、4.32亿元、5.13亿元。

应收账款增速超营业收入增速

2016年至2019年,南凌科技应收账款账面余额分别为5772.01万元、5970.19万元、8164.63万元、1.01亿元,占营业收入比例分别为16.18%、15.63%、19.40%、20.05%。

公司应收账款账面价值分别为5606.31万元、5822.36万元、7997.18万元和9904.55万元,占流动资产的比重分别为40.97%、36.36%、39.07%和45.89%。

报告期各期,公司的应收账款周转率先升后降,分别为6.18次、6.50次、5.95次和5.51次,低于同行业可比公司应收账款周转率均值分别为8.19次、8.41次、7.30次、6.00次。

报告期内,公司应收账款余额增速超营业收入增速。

2018年较2017年,公司营业收入增长了10.20%,2018年末较2017年末应收账款余额增长了36.76%;2019年较2018年,公司营业收入增长了19.32%,2019年末较2018年末应收账款余额增长了23.33%。

据招股书,2018年末公司应收账款余额较2017年末有所增加,主要是由于2018年公司新增系统集成项目较多,部分已验收完工的系统集成项目款项尚未结清,如北京奔驰汽车有限公司项目等。此外,甘肃公众道路客运联网售票运营服务中心有限公司项目于2016年完工验收,但客户一直尚未支付部分尾款和质量保证金,截止2018年末还有部分余额,该客户款项于2019年8月全部支付。

2019年末公司应收账款余额较2018年有所增加,主要是由于2019年公司系统集成业务收入显著增长,应收账款余额相应有所增长。2019年末,部分验收完工的系统集成项目款项尚未结清,其中,深圳市银河通信科技有限公司的应收账款余额1374.63万元,截至本招股说明书签署日,该项目已回款707.02万元。整体来看,公司系统集成业务应收款项余额相对较高,但账龄在正常范围内,期后回款情况良好,大额款项无法回收的风险较低。

2019年末存货754万元

2016年至2019年,南凌科技存货金额分别为1598.36万元、193.85万元、214.76万元和753.93万元,占流动资产的比例分别为11.68%、1.21%、1.05%和3.49%。

据招股书,2018年末公司存货余额较2017年末有所增加,主要是由于不同系统集成项目的完工进度有所不同,2018年末北京奔驰汽车有限公司项目尚未完工,其网络施工成本余额142.16万元。2019年末公司存货余额较2018年末有所增加,主要是由于2019年公司新签约的系统集成项目较多,部分项目尚在初步开展阶段或施工进程中,尚未完工验收,收入和成本均未确认和结转,因此网络施工成本余额较高。

报告期内,公司存货周转率分别为14.21次、25.06次、89.84和55.60次,同行业可比公司应收账款周转率均值分别为87.53 次、237.20次、246.62次、259.25次。

2019年末负债8119万元

2016年至2019年,南凌科技负债总额分别为1.10亿元、9590.53万元、1.04亿元、8119.33万元。

报告期内,公司合并资产负债率分别为58.66%、45.62%、40.20%、28.74%。

报告期内,公司短期借款金额分别为640.00万元、2852.00万元、984.00万元、0万元,占流动负债的比例分别为6.14%、30.70%、9.66%、0%。

公司应付账款金额分别为5913.97万元、3969.02万元、4603.26万元、4655.28万元,占流动负债的比例分别为56.70%、42.72%、45.20%、58.05%。

主要产品服务价格连续三年下滑

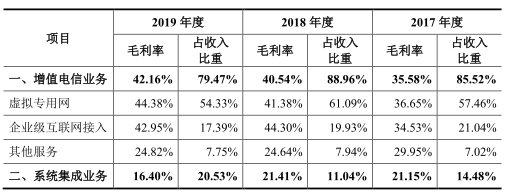

南凌科技主营业务收入主要包括增值电信业务和系统集成业务,报告期内,公司增值电信业务收入占主营业务收入比重分别为77.25%、85.52%、88.96%、79.47%,是南凌科技的主要收入来源;系统集成业务收入占主营业务收入比重分别为22.75%、14.48%、11.04%和20.53%。

报告期内,围绕增值电信类业务,公司主要产品包括虚拟专用网、企业级互联网接入及其他服务。

虚拟专用网业务一直是公司的核心业务,报告期各期,公司虚拟专用网业务收入分别为1.85亿元、2.18亿元、2.56亿元和2.71亿元,占主营业务收入的比重分别为51.79%、57.46%、61.09%和54.33%。

报告期内,公司虚拟专用网业务的销售平均单价连续三年下滑。

2016年至2019年,虚拟专用网业务的销售平均单价分别为1023.42元/M/月、879.55元/M/月、794.33元/M/月、691.52元/M/月。

而公司企业级互联网接入服务的销售平均单价也已连续下滑三年。

报告期内,企业级互联网接入服务的销售平均单价分别为685.30元/M/月、672.98元/M/月、578.78元/M/月、522.15元/M/月。

系统集成业务拉低整体毛利率

2016年至2019年,南凌科技综合毛利率分别为30.55%、33.45%、38.47%和36.86%,主营业务毛利率分别为30.52%、33.49%、38.43%和36.87%。

报告期内,可比公司的主营业务综合毛利率均值分别为45.95%、42.00%、39.22%、35.32%。

报告期内,公司系统集成业务毛利率在2019年回落至2016年水平,分别为16.01%、21.15%、21.41%、16.40%。

据招股书,与增值电信类业务相比,系统集成业务项目周期较长,涉及硬件设备采购、需安排人员在现场进行安装、调试等,材料成本及服务采购成本较高,毛利率较低,拉低了公司整体毛利率。

研发费用在同行上市公司中垫底

2016年至2019年,南凌科技研发费用分别为1746.96万元、2377.05万元、2814.26万元和3194.28万元,占同期营业收入比重分别为4.90%、6.22%、6.69%和6.36%。

南凌科技研发费用在同行业可比上市公司中倒数第一。2019年,南凌科技与同行业可比上市公司网宿科技的研发费用相差20倍。

2017年,研发费用最高的公司是网宿科技4.28亿元,研发费用倒数第二的公司是首都在线3924.55万元;2018年,研发费用最高的公司是网宿科技5.13亿元,研发费用倒数第二的公司是首都在线4820.22万元;2019年,研发费用最高的公司是网宿科技6.62亿元,研发费用倒数第二的公司是首都在线5350.42万元。

从研发费用率来看,南凌科技研发费用率低于同行公司平均水平,报告期内,同行业可比上市公司研发费用率分别为8.99%、8.26%、7.68%、7.57%。

前脚突击分红 后脚募资“补血”

在筹备本次IPO时,南凌科技密集进行了两次现金分红,这两次现金分红时间间隔6个月,共分红4000万元。

而本次冲刺上市,南凌科技募投项目之一“补充流动资金”计划使用募集资金5000万元。

2018年12月25日,南凌科技召开2018年第四次临时股东大会,审议通过了《2017年度利润分配议案》,向股东现金分红1500万元,按照股东持股比例分配。上述股利分配已经支付完毕。

2019年6月18日,公司召开2018年年度股东大会,审议通过了《2018年度利润分配预案》,向股东现金分红2500万元,按照股东持股比例分配。上述股利分配已经支付完毕。

资料显示,招商证券对南凌科技的上市辅导自2018年1月12日开始,至2019年9月结束,共进行了近20个月的辅导。

2019年10月23日,南凌科技报送创业板首次公开发行股票招股说明书申报稿。

曾因财务虚假吃行政处罚对赌失败1元转让股份

据财经网报道,2012年南凌科技突然吃了一记罚款数万元的行政处罚。

2012年3月2日,深圳市财政委员会突然对南凌科技处以行政处罚4.4万元,而处罚的依据为违反《中华人民共和国会计法》:对外提供虚假财务会计报告,会计核算不规范,会计人员未获取会计从业资格证书等。

而南凌科技彼时的财务负责人为陈金标,其自2010年1月至今一直担任南凌科技财务负责人一职,其在2016年南凌科技股改后又同时担任董事、副总经理、董事会秘书的角色。

在财务规范问题之外,南凌科技的实控人还在历史对赌协议上撞过南墙。

2008年东方富海携488万资金增资入股南凌科技,占南凌科技彼时股本的13.99%。

当然这背后还包括着对赌协议,东方富海在2008年增资时与南凌科技及其实控人陈树林、蒋小明签订了《增资协议书之补充协议书》,约定了关于南凌科技的上市承诺、股权回购、业绩承诺等条款。

但好景不长,南凌科技的表现并未能让投资方东方富海满意。

南凌科技在对赌协议中承诺的2008年度、2009年度净利润并未实现,而且未能在国内A股市场上挂牌上市。

2015年12月1日,南凌科技与投资方东方富海再次签署补充协议,股东蒋小明将其持有的南凌科技1%股权作价1元转让给东方富海,陈树林也将其持有公司1%股权作价为1元转让给东方富海,而后双方之间的对赌协议才就此了结。