唏嘘!一代“鞋王”崩塌:刚刚宣布彻底退出实体零售!关店超6000家,更有股价暴跌98%…

一代鞋王貌似真的要陨落了。

达芙妮国际刚刚宣布,彻底退出实体零售。截至最新数据,从2012年巅峰时期的6881家门店,减少至如今的不到300家。

达芙妮宣布彻底退出实体零售

去年日均关店6家

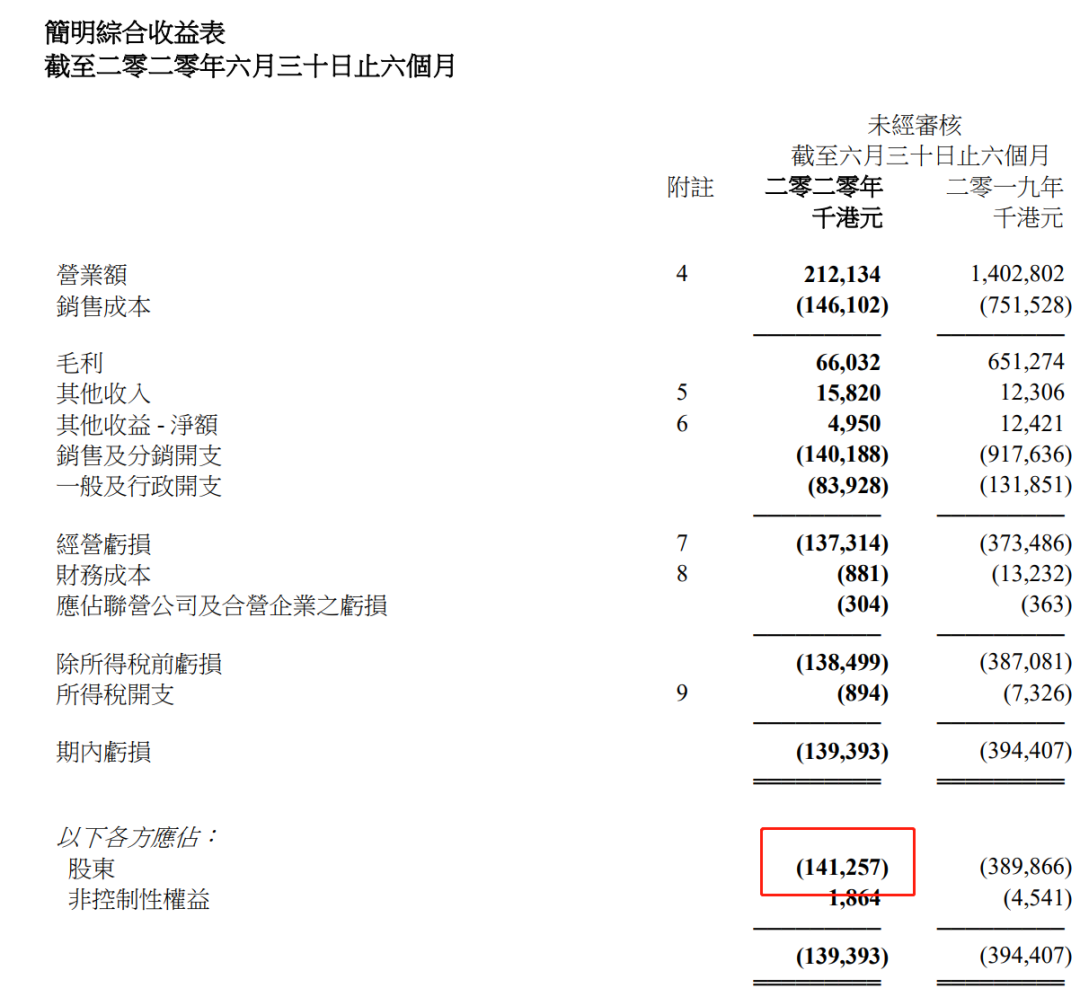

8月25日晚间,在港股上市的达芙妮国际发布业绩报告,截至2020年6月30日的6个月业绩,营业额同比减少85%至2.12亿港元,亏损1.41亿港元。

对于业绩表现,达芙妮国际在公告中表示,这主要是由于销售点由2019年6月30日的2208家,大幅缩减至2020年6月30日的293家,以及新冠肺炎疫情对店铺营运和消费市场的影响。

达芙妮国际在公告称,在受疫情影响最严重的第一季度,零售行业整体客流大幅下降,使线下销售活动陷入停滞。在此期间,部分业主给予集团直营店舖以及伙伴联营店舖一定程度的租金减免,这部份轻微抵销了少部份线下的营运成本,同时集团亦为合伙人及加盟商提供了适当折扣,以共渡时艰。随着疫情逐渐稳定下来,中国整体经济呈现了恢复势头,四月起集团于全国大部份店舖亦逐渐恢复营业,加之物流恢复畅通,第二季度线下销售渠道逐步呈现复甦迹象,惟零售市场气氛依然低落,消费意欲疲弱。

另外,达芙妮同时在公告中宣布,将彻底退出中高档品牌的实体零售业务(包括中国大陆及台湾)。

受消息影响,今天达芙妮的股价一度大跌近20%,截至收盘跌幅收窄至跌超9%,最新市值为3.1亿。

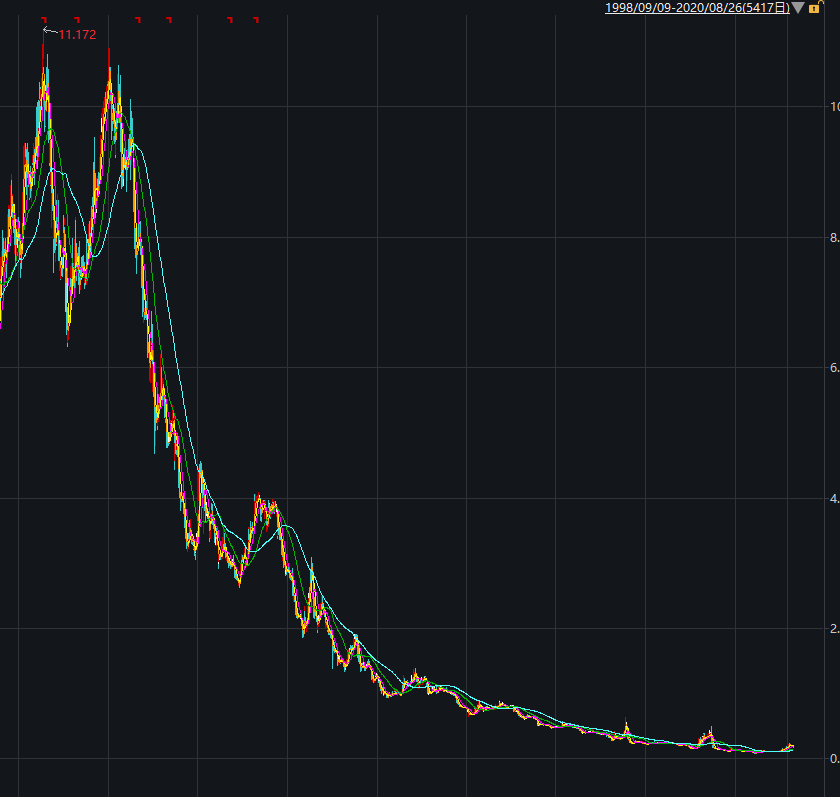

事实上,在2012年业绩达到峰值后,达芙妮国际便走上了下坡路。股价也是一泻千里,从历史高点11.17港元/股,至今已经跌去98%!

五年亏损近40亿港元

达芙妮国际创建于1990年,主要从事制造及销售女鞋,曾是中国最成功的国内品牌之一。1995年上市,2012年巅峰时期共有6881家门店,可以说是遍布各个城市,如今却已缩减至不到300家。其中,仅2019年,达芙妮国际门店总数就从2820家就收缩至425家,日均关店6家。

达芙妮过去数年间的转型一直收效不佳。在2012年业绩达到峰值后,达芙妮国际便走上了下坡路,从90后一代眼中的“鞋王”位置跌下。

2012年,达芙妮国际实现营收105.29亿港元,股东应占溢利为9.56亿港元。

2013年,达芙妮国际营收和股东应占溢利同比双双下滑。

2015年达芙妮国际亏损3.79亿港元。

在2016-2019年,达芙妮国际分别亏损8.19亿港元、7.34亿港元、9.94亿港元、10.7亿港元。五年共计亏损近40亿港元。

“轻资产”业务模式的战略转型

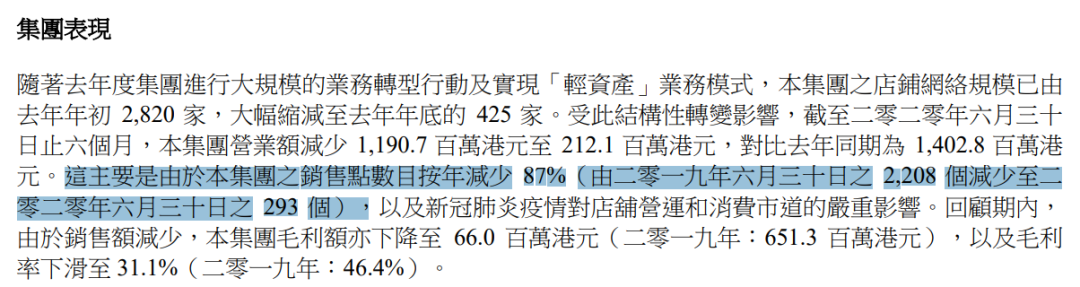

面对持续亏损、门店锐减的窘境,达芙妮国际也在寻求转变。在中期业绩报告中,达芙妮称,其在2019年进行大规模的业务转型行动及实现“轻资产”业务模式,

关于未来,达芙妮表示将继续进行“轻资产”业务模式的战略转型,将重点放在核心品牌业务,并彻底退出中高档品牌的实体零售业务(包括中国大陆及台湾),关闭旗下所有其他品牌业务销售点。

据悉,达芙妮核心品牌业务是其中国大陆销售自有品牌“达芙妮”和“鞋柜”的鞋类产品及配件之线下零售业务。

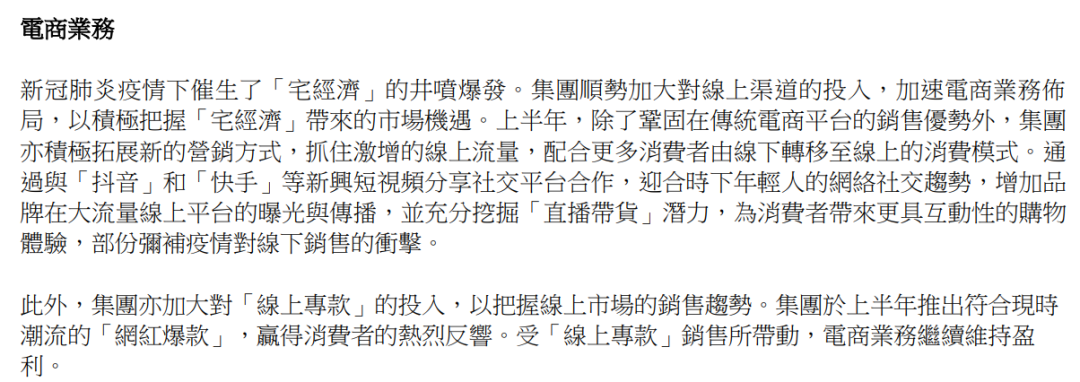

另达芙妮透露其准备押注线上渠道。并对产品进行升级,计划进一步拓展运动休闲品类、凭借直播电商等方式获得年轻客群。

达芙妮国际表示,作为新的业务增长点,线上业务将是集团在后疫情阶段重点发力的方向之一。其中,其电商部门将协同设计团队,开发更多“线上专款”,并以“小单快反”的供应链系统作支持,以更贴切地满足快速转变的线上消费者需求。集团将进一步巩固在大众女鞋市场的地位,扩展运动休闲品类。在“轻资产”业务模式下,线下渠道将作为传播品牌形象的重要载体,与线上渠道协同合作,释放最大协同效应。集团将继续推行以“合伙人制度”为主,以新形象店为辅的线下销售渠道组合。

从辉煌到“没落”

背后是什么原因?

我们来看看为什么达芙妮会从当初的“鞋王”沦落到现在连年亏损?主要原因有几个,一是当初在线下盲目扩张开店,搞廉价促销;二是线上发力引入劣质电商,惨遭拖累;三是女鞋品质下降,设计老气,失去了消费者。

首先,达芙妮当初的扩张之路也疯狂,其采用“直营+联营+加盟”方式开始攻城略地,在一线市场接近饱和以后,其将目光转移到低线市场,甚至深达边远的县城和乡镇,为此采取了低价促销的手段来吸引低线城市消费者,离自己“高端、时尚、大气”的形象越来越远。

更严重的是,线下快速扩张需要承受庞大的店面开支,达芙妮在2012年以前还在持续开店,到2012年底公司核心品牌销售点达6369个,总共有6881个销售点。但是2013年开始,达芙妮不得不开始关店,当年核心品牌销售点净减少50个,至6319个。

到2018年底,达芙妮销售点数量跌破3000个,仅剩下2820个,数量已不到2012年底的一半。2019年上半年,关店潮继续,销售点数量降至2208个,共关闭612个销售点;其中,核心品牌业务销售点降至2075个,净关闭573个销售点。

达芙妮称,尽管2019年上半年的核心品牌业务经营亏损收窄至3.58亿港元,集团仍持续受到来自零售营运高固定成本结构及关闭表现欠佳之店铺亏损的负面影响,经营盈利率进一步下降至-28.0%。

再者,达芙妮想要发力线上,却引入了劣质电商,惨遭拖累。受电商的冲击,传统的鞋类零售业普遍遭遇市场寒冬,达芙妮在2010年斥资3000万元投资B2C平台“耀点100”,正式入局电商领域。

但是,公司选择的这家电商却不太好,时间不过半年,耀点100就把达芙妮的首轮投资给烧光了。但达芙妮非但没有及时止损,反而还要进一步深陷这个“泥淖”里。在2011年底,它甚至关闭京东、乐淘、好乐等分销渠道,全力扶持耀点100。

在不到两年的时间里,耀点100就烧光了3亿元,净资产已经负3000多万元。而在2012年7月30日,耀点100更是直接被宣布中断网站运营。

另外,还有非常重要的一点是,作为曾经引领时尚尖端的女鞋品牌,这几年达芙妮鞋子的品质日渐下降,设计老旧,已经很难获得消费者青睐了。

分析其原因,一方面达芙妮一味搞市场扩张和低价促销,使得原来高端、贵气的品牌形象逐步消失,在满大街都是达芙妮的情况下,一些原有的女性忠实粉丝已经渐渐放弃对它的喜爱;另一方面达芙妮品牌的创新能力、设计能力薄弱,无法跟上当今主流消费者更新换代的速度,不仅显得土气,而且舒适度不如从前。