原标题:互联网财险又现负增长:车险萎缩,意外险需求下降明显

在经历了2016年~2017年持续负增长、2018年~2019年回升反弹后,互联网财险市场并未呈现疫情初期所预期的快速增长形势,2020年上半年,互联网财险业又一次出现负增长。

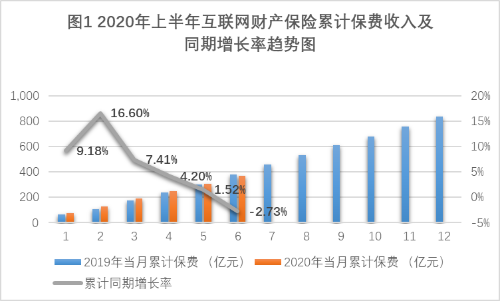

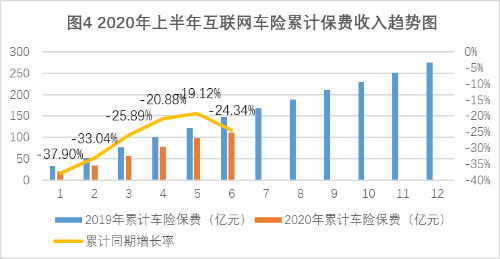

近日,中国保险行业协会(下称“中保协”)公布2020年上半年互联网财产保险市场业务数据。数据显示,互联网财险业务累计保费收入共371.12亿元,同比负增长2.73%;其中,互联网车险业务处于持续负增长状态,累计保费收入共111.72亿元,同比负增长24.34%;互联网非车险累计保费收入为259.40亿元,同比增长10.92%,业务增速较去年同期下降49.20个百分点。

2020年5月,银保监会财险部下发《关于推进财产保险业务线上化发展的指导意见》,要求2022年车险、农险、意外险、短期健康险、家财险等业务领域线上化率达到80%以上。

“展望未来2~3年,互联网财产保险发展任重道远。”中保协表示,随着新一代信息技术加速发展,财产保险公司要建成与保险业高质量发展相适应的线上化体系,这其中除了保险科技的不断投入和应用,在业务层面的融合创新也是很重要的因素。

互联网车险业务占比持续下降

2020年上半年,受商业车险改革影响,车险市场竞争加剧,互联网车险市场持续萎缩,占比持续下降。

数据显示,2020年上半年,共计42家公司开展互联网车险业务,累计保费收入共111.72亿元,同比负增长24.34%。2020年6月末,互联网车险业务占比下降至30.10%,较上年同期下降8.60个百分点。互联网车险业务占2020年6月产险公司全渠道车险业务保费收入的2.74%,较上年同期下降0.98个百分点。

从数据监测来看,上半年保险公司APP安装量累计约2200万人,同比增长22.34%,APP访问量185亿人,同比增长49.55%,APP独立访客数2亿人,同比增长51.89%,上半年微信关注数增加3840万人,累计关注2.6亿人。

基于上述数据,中保协认为,“可以看出,线上客户的数量和活跃度都在增长,但是业务保费仍在下降,核心是线上转化率不高。”

“互联网车险亟需变革以迎接商业车险改革新时代。”中保协强调,上半年,受疫情影响,各保险公司进一步加强车险在线服务和在线理赔,提升消费者体验,与此同时,互联网车险渠道较传统渠道有一定费率优势,而线下车险市场非理性竞争依旧,代理渠道手续费仍处于较高水平,其次,互联网保险销售过程的全流程溯源使线上业务更加透明,因此在当前形势下,互联网车险渠道竞争力较低,持续回流至代理渠道,导致互联网车险持续萎缩,这也是互联网整体市场出现负增长的重要原因。

意外险、保证险下降明显

2020年上半年,互联网财险市场呈现的另一个显著特点是,互联网短期健康险业务快速增长,并成为保费规模最大险种;意外险和保证险业务下降较为明显。

数据显示,上半年,互联网非车险保费收入259.40亿元,同比增长10.92%,业务增速较去年同期下降49.20个百分点。其中,意外健康险155.30亿元,同比增长35.76%,业务占比为41.85%,较去年同期上升11.86个百分点。

根据中保协对2020年上半年前60款热销产品(该60款热销产品占报送的全部热销产品保费收入的93%)的监测,健康险产品有25款,保费收入占57.33%,同比提升约30个百分点,意外险产品保费收入占6.78%,同比下降约23个百分点。

中保协认为,从对意外健康险的分解分析来看,上半年,受疫情影响,财产保险公司抓疫情防控的同时,加强保险产品供给侧结构性改革,以满足人民群众健康管理需求,结合线上销售的安全便利和互联网保险产品的固有特性,互联网健康险产品市场快速发展。

但中保协也指出,疫情影响之下,与旅游、出行等密切相关的意外保险场景需求量明显下降,导致互联网意外险市场明显萎缩。

据中保协对部分合作机构的统计,2020年上半年,同程网、携程网、去哪儿网、飞猪和旅游保险网累计保费收入仅为2019年同期的20.40%。

与此同时,财产保险业加强行业系统性金融风险的管控和处置,在信用保证险领域,强化风险意识、增强资信审核、产品销售更为理性,着重将合适的产品销售给合适的需求者,积极支持中小微企业复工复产、满足有需求的个人消费者等,不再盲目扩大信用保证险市场。

2020年上半年,互联网信用保证险保费收入为21.65亿元,业务占比为5.83%,同比下降约6个百分点。