原标题:造房的不如卖房的!贝壳市值=万科+融创,这是什么逻辑?

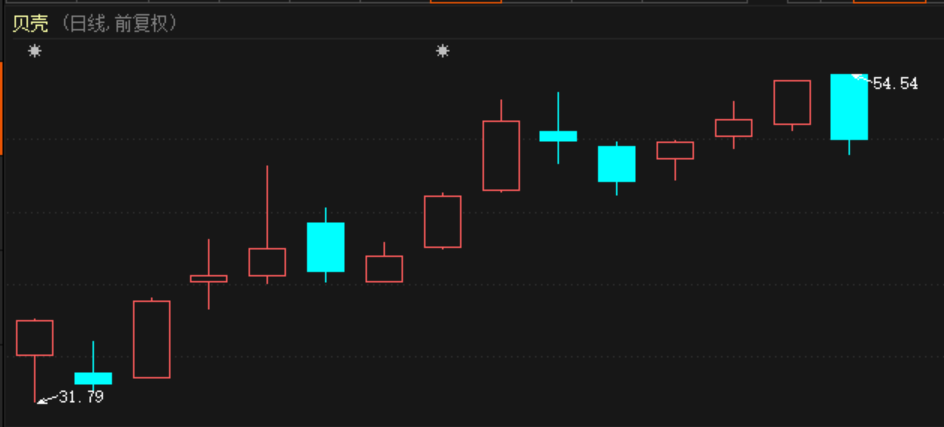

相对于20美元的发行价,在美国上市的贝壳从8月13日上市后市值最高涨到了54.54美元,上涨了170%。最高市值达617.42亿美元,折合人民币4217亿元。

贝壳上涨速度太快,现在不仅超过了万科,超过的部分还越来越多。目前地产行业龙头万科在A股和港股上市,按照两地股价计算,市值为3077亿元。融创中国市值为1510亿港元,这样算来,超过万科后,贝壳又上涨出了一个融创的市值。

贝壳上市以来股价走势图

贝壳上市以来股价走势图在所有中国在美上市公司中,贝壳排在阿里京东拼多多网易之后,而高于百度、好未来等。

美国中概股市值排名

营收

融创创始人孙宏斌不仅入股,还多次夸奖链家左晖,认为链家这个生意模式很好,他也看好贝壳这个生意模式。

2019年,贝壳成交总额(GTV)达2.13万亿,成为仅次于阿里巴巴的中国第二大商业平台以及中国最大的房产交易和服务平台。而自如目前已经服务了50万业主、近300万自如客,管理房源超过百万间,成为全球规模量级的租赁管理机构。

2019年,贝壳共完成超过220万单房屋交易,总计产生人民币2.128万亿元的交易总额(GTV),较2018年1.153万亿GTV同比增长84.5%的同时,成为中国最大的房屋交易和服务平台,以及所有行业中的第二大商业平台。

尽管自公司开始运营以来,业绩经历了可观的增长,收入从2018年的286亿元人民币增长60.6%至2019年的460亿元人民币,但净亏润亏损却在逐年扩大,2018年扣非后归母净利润-7.89亿元,2019年全年扣非后归母净利润为-25.21亿元,同比下降219.33%。

贝壳将重度依赖线下服务的房产经纪搬到了线上,实现了数字化平台,提升了行业效率。

一个传统房产商,不可能实现这么高的营收增速,互联网公司才有可能在如此大的规模基础上,还依然翻番增长。

投资者不怎么会在乎之前亏损,更在乎的是规模和用户,这是投资者对一个快速增长的互联网公司的惯性思维。

投资者更看重的是下面这个数据:

贝壳2020年上半年实现营业收入272.6亿元,相比上年同期的196.1亿元增长39%;净利润为16.1亿元,相比上年同期的5.6亿元增长188.6%。

而同期,我爱我家实现营业收入39.33亿元,较去年同期下降30.75%;营业利润7259.12万元,较去年同期下降86.69%;归属母公司所有者的净利润4041.41万元,较去年同期下降89.39%。

上半年,我爱我家二手房业务和新房业务共实现总交易金额(GTV)1600亿元。同期,贝壳找房达成了1.33万亿元的平台成交总额(GTV),相比上年同期的8900亿元增长49.4%。

贝壳已经远远跑在行业竞争对手前面,平台成交额是我爱我家的8倍多,增速也更快。

吞金兽

招股书显示,机构投资者中,腾讯持股12.3%,是贝壳第二大股东;软银旗下SVF II Shell Subco (Singapore) Pte.Ltd.持股为10.2%,高瓴资本持股为5.3%,华兴资本董事长包凡持股比例为3.8%。这些股东也参与了贝壳过往的融资历程。

天眼查数据显示,自2014年以来,公司已经历多轮融资,融资总额已超过370亿元人民币。

其中,2019年7月的D轮融资,腾讯作为战略投资方领投8亿美元,GawCapital/基汇投资1亿美元,高瓴资本投资8000万美元,源码投资5200万美元,碧桂园创投投资5000万美元,新天域投资3000万美元,华兴资本投资2000万美元,海峡资本投资500万美元,D轮其他投资人合计投资11300万美金。

2020年3月,贝壳完成了D+轮融资,投资方包括软银、腾讯、高瓴资本、红杉资本,总融资额超过24亿美元,融资后公司估值已达140亿美元。

重构

截至2020年6月30日 ,贝壳找房拥有3080名专业研发 员。研发支出方面,2020年一季度贝壳找房的研发费用达4.5亿元,超过2019年全年的3.12亿元。

在数据层面,贝壳找房的楼盘词典涵盖了中国33个省约332个城市的超过54.9万个社区的约2.26亿处房产,涉及450万张景观图,480万栋建筑物和1020万处建筑。

贝壳将房产数据互联网化,又重构了交易体系,比如贝壳系盘主只有一个,其他经纪人不能二次打扰业主,谁有客户要先联系这个盘主,有利于提高业主体验。

现在的贝壳找房上,平均每10单交易有7单是跨店成交;1单交易最多由13个经纪人协作完成;最远一笔跨城交易相距3000公里,这是因为贝壳打破了原来经纪人垄断房源的模式,将房源真正做到共享,又利用规则平衡经纪人利益。

2017年到2019年,贝壳总收入从255亿元增加至460亿元。截至2020年6月30日,贝壳已进驻全国103个城市,连接265个新经纪品牌、45.6万名经纪人和4.2万家经纪门店。庞大的体量,成为吸引资金的重要因素。

今年上半年,贝壳找房平台上的新房交易量激增,新房业务的营收首次超过二手房业务,占比超过5成。二季度,贝壳找房新房业务的收入增长更是超过120%。随着三四线城市新房销售困难,未来房产商可能会越来越依赖贝壳这样大的房产销售平台,利润持续流入贝壳。

机会和挑战

不过对贝壳而言,其利润水平似乎已经被锁死。链家佣金水平一直保持在2%的行业最高水平,但即便如此,巨大的广告费,店铺成本、人员成本、运营成本、奖金等高昂的成本,使得贝壳也不得不面临行业利润率低的现实。这也是贝壳将精力投入到新房的原因之一,新房销售利润率要远远高于二手房。

不过,贝壳可以通过增加规模来扩展收益,也可以通过上下游拓展,不动产住宅的全产业链分为制造、交易、居住和以金融为代表的服务支持四个领域。通过线下经纪人的深入服务及线上数据所建立的消费者认知,贝壳有可能在全产业链中都创造新价值。此基础上,贝壳还试图将业务边界扩展至装修、金融等房地产行业全链条。

金融方面想象力巨大,作为最接近交易者,贝壳比银行更有优势

富途证券认为,对贝壳而言,新房和二手房的交易佣金率基本稳定在2.5%,再提升的阻力极大,未来营收的增长空间在于:总蛋糕变大,即房屋销售和租赁总交易额持续扩大;分蛋糕比例增加,即市场占有率持续提升。

贝壳处在一条巨大的赛道上。CIC灼识咨询报告显示,中国拥有全球最大的住房市场,预计到2024年中国通过房地产经纪服务实现的房屋销售和租赁GTV总额将达到19.1万亿元,经纪服务的普及率将达62.2%。