作者| Simon

来源 |格隆汇新股

数据支持| 勾股大数据

各位投资者大家好,我是今天的主讲人Simon,很高兴今天在这里跟大家分享一家以虚拟商品及服务为主业的公司—福禄控股(股票代码:2101.HK)。可能很多朋友对相关行业和公司还比较陌生,今天我会分享一些观点,以供大家参考。

一、虚拟商品及服务市场

首先,咱们要清楚虚拟商品到底是什么?

定义上来说,虚拟商品就是在虚拟或非实物领域中交换的非实物物件,包括电子代金券、游戏内虚拟货币及物品、账号、礼品卡、会员卡及礼券,可以用作交换虚拟商品提供商提供的产品和服务。举个例子,爱奇艺会员、王者荣耀皮肤、游戏点卡等等。

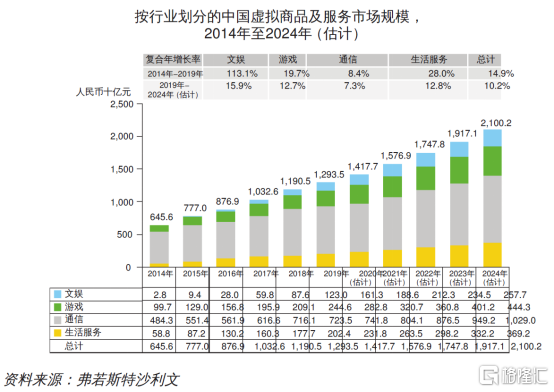

规模方面,中国虚拟商品及服务市场规模呈现上升趋势,以GMV计算,2014-2019年复合增速为14.91%,早在2017年就突破了万亿规模,2019年达到了12935亿。可以看出,行业空间大且仍旧保持着较快的增速。

整个行业的增长动力来源于几个方面:

1)人均可支配收入的增加,2014-2019年,人均可支配收入复合年增长8.8%。随着人均可支配收入增长,虚拟商品消费随之增加。

2)线上消费习惯的养成,得益于移动互联网的爆发,手机使得广大群众能够更加便利地使用互联网,商家也能根据消费者数据提供更精准的服务,强化消费者的线上消费习惯,从而形成一个正反馈机制,消费者线上消费渗习惯逐渐养成。

3)泛娱乐产业的爆发增长,根据弗若斯特沙利文数据,中国线上泛娱乐行业的收入从2014年的2747亿元人民币增长到2019年的7755亿元人民币,复合增长率达到23.1%,随着互联网基础设施的不断加强以及消费者消费意愿的不断加强,行业仍有极高的增长潜力。

分行业来看的话,分为文娱、游戏、通信、生活服务这四个细分板块。

1)文娱板块:主要包括视频、音乐、知识付费、直播等,比较知名的上游公司包括腾讯、爱奇艺、喜马拉雅、斗鱼等。以GMV计,腾讯、爱奇艺2019年在中国互联网视频相关虚拟商品市场的合并市场份额超过60%。

2)游戏板块:主要涉及游戏内的服装、道具、装备等,比较知名的上游公司包括腾讯、网易等。

以GMV计,2019年腾讯、网易、三七、世纪华通等前十游戏虚拟商品参与者市场份额超过80%。

3)通信板块:主要包括电话费和流量包,上游被中国移动、中国联通以及中国电信三大运营商把控。

4)生活服务:主要涉及衣食住行的预付金,消费者可凭借对应的电子券、礼品卡或实物换取相应酒店、餐厅等商家的商品或服务。这个板块格局分散。

从上图还可以看出,增速最快的板块是生活服务,未来增速的重心将会转移到文娱、游戏、生活服务。

以上描述的是虚拟商品整体市场,其中包含了虚拟商品提供商自带的消费场景,接下来,我们把目光聚焦在第三方虚拟商品和服务市场。

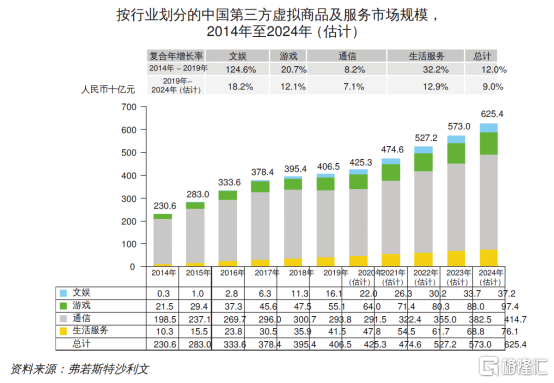

2019年,中国文娱、游戏、通信及生活服务这四个板块的第三方的市场份额分别为13.1%、22.5%、40.6%、20.5%。其中,第三方虚拟商品及服务市场这一细分赛道规模达到4700亿元,未来5年的复合增速为9.4%。可见,细分赛道同样空间大且增速快。

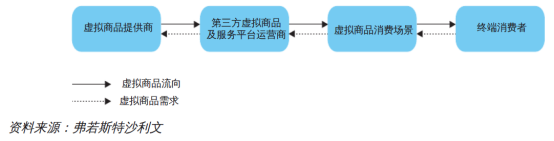

下图阐述了第三方虚拟商品及服务提供商在产业链中的位置,如何连接虚拟商品提供商与终端消费者。打个比方,爱奇艺作为虚拟商品提供商提供爱奇艺会员,福禄作为第三方平台运营商,在福禄的天猫旗舰店上,销售给终端消费者。

总的来说,第三方虚拟商品及服务提供商整合了大量的虚拟商品和服务,通过相关消费场景,为终端消费者提供“一站式”解决方案。

从上图可知,通信板块更加注重直销,其本身就具有高频交易、高GMV但低佣金率的特点,所以这个板块增速放缓是正常的。

未来增速主要看文娱、游戏、生活服务这几个板块,这几个板块内容方面本身增速就快,需求端旺盛,虚拟商品提供方也需要更多渠道变现,也刺激了第三方虚拟商品及服务提供商的快速发展。

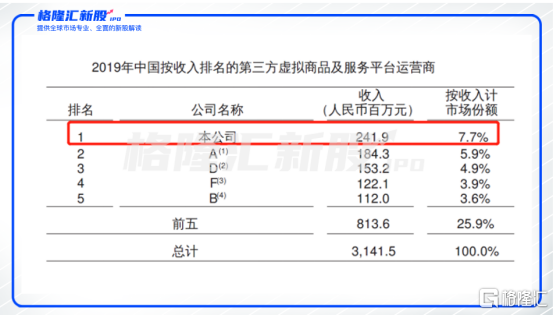

目前,据弗若斯特沙利文的资料,中国的第三方虚拟商品及服务行业相对集中,十大参与者占2019年总GMV的约48.1%。以收入计算,福禄是中国最大的第三方虚拟商品和服务提供商。

二、公司简介

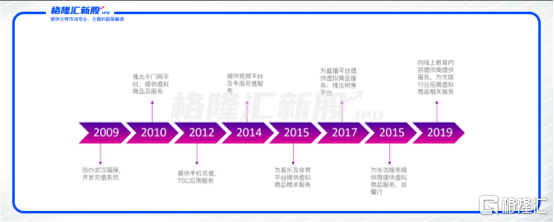

从图中可以看出来,福禄自2009年成立以来,一直在努力扩充商品服务品类,从手机充值逐步扩展到游戏、生活服务、文娱,覆盖了这个行业的四大细分行业。

公司实控人是创始人符熙先生,(通过其全资拥有的FuXi Limited、Fuzhi Holdings及Fuxu Holdings)合共持股58.88%,张雨果先生(通过其全资拥有的Zhangyuguo Holdings) 持股15.33%、水英聿先生(通过其全资拥有Shuiyingyu Holdings) 持股7.03%,赵笔浩先生(通过其全资拥有ZhaobihaoHoldings)持股5.61%。他们均为一致行动人士。

三、投资亮点

福禄搭建平台,把众多供应商的虚拟商品聚拢到一起,把虚拟商品通过下游的消费场景销售出去,从中赚取佣金。

1、核心竞争力

1)自建SAAS平台

福禄研制了自己的SAAS服务平台,赋能上游内容商及下游的消费场景。上下游可以通过福禄开放平台申请及管理各种应用程序,获取一整套虚拟商品服务及增值服务。SAAS平台通过自动识别消费者需求,锁定符合要求的虚拟商品,然后将其传达给相应的提供商,为整个产业链降本增效。

对于上游供应商来说,无论你是卖会员、还是卖点卡、抑或是卖其他的一些东西,刚开始的时候可能供应商本身 也只是做出了内容 或者说虚拟商品,并没有搭建好销售团队以及配套运营的团队,这个时候你就需要有一个成熟的第三方来帮你变现,等到你慢慢发展的越来越好了以后,你自己会有自己的渠道销售,但是第三方平台本身有现成的巨大流量,你只需要付一点佣金就能坐享其成,何乐而不为呢?

对于下游虚拟商品消费场景来说,要的是什么呢?其实所谓的虚拟商品消费场景,就是一些渠道商,比如天猫、京东、支付宝等等,而上游的提供商太多了,要把那么多家提供商整合到一起,耗时耗力,福禄作为第三方正好搭建了一个自研的SAAS平台,聚拢了一大批内容提供商,免去了各个消费场景的寻租成本,让下游可以轻易获取大量上游的整合资源。

对于终端消费者来说,要的是什么呢?一个是便利性、一个是便宜。想想一下,一个理性的消费者需要买一个会员,首先想到的就是哪里最方便买到,除了供应商自带的一些渠道,还有部分人会通过诸如天猫支付宝京东之类的渠道来购买,福禄这样的第三方提供商这时候就发挥作用了,而且一般来说由于福禄这样的提供商带有巨大的流量,可以从上游提供商那里获得更低的价格吸引消费者购买。2019年,每个月有1280万名消费者使用福禄的平台通过各个渠道购买虚拟商品。

2)飞轮效应

定义:为了使静止的飞轮转动起来,一开始你必须使很大的力气,一圈一圈反复地推,每转一圈都很费力,但是每一圈的努力都不会白费,飞轮会转动得越来越快。

通过SAAS平台对上游的整合和对下游的赋能,让整个行业多方受益,形成正反馈循环,由此积累了大量的上下游资源,彼此依赖,从而形成了规模优势,大规模让福禄能更容易吸引到更多上下游提供商加入,进一步扩大影响力。对于新进入者来说,上下游的资源积累需要大量时间,这是最难突破的壁垒。目前,上游覆盖市面90%以上的虚拟充值商品,914家供应商、2.2万SKU、续约率94%;下游:1454个渠道商,续约率94%、触达用户13.4亿人、去重用户4.4亿人。截至2020年3月31日止三个月,完成了逾1.15亿份订单,促成共37亿元GMV订单。

2、盈利模式

佣金=商品品类*单价*消费者人数*佣金费率

单价、佣金费率一般不会大幅变动。所以主要探讨品类和消费者人数两个方面。

1)商品品类:从公司发展历史可以看出,扩充品类始终处于福禄控股的重要战略地位。从2009年成立之初,福禄开始打造自己的充值系统,然后由手机充值起家,逐渐将品类扩展到游戏、文娱、生活服务等板块,实现了全品类覆盖。截至2020 年3月31日止,福禄拥有910家虚拟商品提供商及1,450个虚拟商品消费场景。上游内容提供商包括腾讯、爱奇艺、网易等优质文娱、游戏供应商,下游消费场景覆盖了天猫、京东、支付宝等众多大流量入口。截止到2020年一季度末,福禄控股共销售超过22000种商品。

2)消费者人数:主要消费人群是90后、00后,这类消费者年轻、出生就碰到通讯行业蓬勃发展,深处信息爆炸时代,从小受到多元化、全球化影响,接受新事物的能力较强,引爆了线上视频、线上直播、游戏等行业爆发式增长,本身对于线上消费接受能力较强。给予了虚拟商品消费人数的激增机会。疫情强化了这一趋势,使得一季度公司净利润同比增长81%。

3、增长动力

文娱:疫情影响,大家都宅在家里,需要大量的线上文娱活动解闷,优质内容成为众多消费者首选,且付费意愿更强,尤其年轻一代。另外,近年来对于盗版的打击力度越来越强,大家也不得不选择正版付费内容。此外,由于文娱行业内容为王逻辑愈发凸显,头部内容供应商数量较少但掌握着更多更多份额,尾部玩家甚至劣质内容生产商加速出清,有利于头部优质内容提供商集中市场份额,更有利于其实行付费会员模式,加速变现,也有利于相关虚拟商品销售。

游戏:中国游戏产业研究院和中音数协游戏工委联合发布了2020年1-6月的《中国游戏产业报告》。根据报告数据,2020年上半年,中国游戏市场实际销售收入达到1394.93亿元,同比增长22.34%。中国游戏用户规模同比增长1.97%,增长了1271万人。可见,单位人群游戏消费金额在提升。

移动游戏市场实际销售收入占市场总收入的75.04%,手游的实际销售收入达到了1046.73亿元,同比增长35.81%,增加了276亿元。

以腾讯手游《王者荣耀》为例,2020年大年三十单日流水为20亿元左右。此前《王者 荣耀》的单日流水纪录为2019年大年三十单日流水13亿元,单月流水纪录为2019年2月的71亿元,预计单月流水纪录很有可能因为疫情的 影响在2020年被打破。

而疫情结束后,消费者已经形成习惯的“新消费”模式也会延续下去。尤其上游文娱、游戏行业的成长确定性较高,派生的虚拟商品需求增长确定性也较高,而福禄控股是游戏和文娱虚拟消费市场中市场占有率第一,作为细分行业龙头将充分受益于上游市场的推动。

此次赴港IPO募集的部分资金,福禄网络计划用于增加消费场景合作伙伴,以及继续开发相关增值服务,而重点会在游戏领域进一步发力,包括在福禄平台提供游戏代练服务、游戏陪练及专业游戏账号租赁服务,并设立一个游戏交易平台,为游戏玩家提供游戏消耗品,如服装、技能、工具、装备及其他功能的买卖服务。

4、全球化布局

与此同时,福禄开始了全球化的步伐,首站东南亚市场。由于受消费人群不断增长及互联网基础设备改善所推动,东南亚虚拟商品及服务行业有着巨大的增长力。

根据弗若斯特沙利文的资料,东南亚虚拟商品及服务业的市场规模从2014年的163亿美元增至2018年的324亿美元,预计2024年进一步增至699亿美元。据了解,福禄控股募集的资金计划通过寻求战略合作、投资及并购机会,以巩固公司在第三方虚拟商品及服务行业中的竞争地位,并且以此拓展东南亚等海外市场。

5、财务亮点

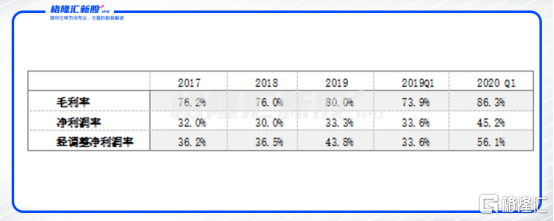

1)公司高毛利率、高净利率

2)无存货压力

3)业绩持续高增长。公司2018年和2019年的收入分别为2.09亿元、2.42亿元、调整前的净利润为0.76、1.06亿元。2020年一季度收入和净利润分别为0.8亿元和0.45亿元,较上年同期收入增长35%,经调整净利润增长125%

4)公司调整收入结构:把资金用于佣金率更高的文娱类业务。数据上,文娱、游戏、生活服务的收入占比逐步提升,2019年的收入占比超过94%

四、认购时间&基石投资者

中国第三方虚拟商品和服务第一股福禄控股将于9月7日起招股(下周一),计划发售1亿股,其中90%国际配售、10%公开发售,集资额最多约8.9亿港元,招股价每股6.90港元至8.90港元,一手500股,入场费4450港元,公司预计9月18日挂牌,保荐人为招银国际,联席账簿管理人为招银国际、交银国际、光大新鸿基、招商证券国际。

本次发行基石投资者5名,占全球发售的22%左右,具体为:中投中财(股东为财政部直属投资平台),恒基兆业主席李家杰旗下基金,光谷产投(湖北国资),完美世界(国内知名游戏龙头), 武汉百捷(百度湖北独家代理)。