来源:消金界

个人贷款利率的下行,不可避免。银行业内部的竞争,将加剧这一趋势。

9月21日,全国银行间同业拆借中心受权公布贷款市场报价利率(LPR)公告,根据公告:1年期LPR为3.85%,5年期以上LPR为4.65%,以上LPR在下一次发布LPR之前有效。

随着公告的发布,LPR已经连续5个月维持了不变。但是这并不意味着市场利率下行期的结束。根据多家银行的预测,下半年LPR仍有下行的空间,而贷款利率也将继续下行。

疫情的影响与政策的引导,无疑是影响银行贷款利率的最大因素。但实际上,各类型的银行所受影响差异又很大,对全国性股份制银行来说,不但要在让利实体经济中发挥带头作用,是否参照LPR也纳入到了对其的考核当中。

从二季度开始,银行的零售贷款已经进入恢复期,而观察全国性股份制银行最近的贷款投放策略,个人贷款的利率还将继续降低。

LPR下行,银行息差收窄

民间借贷利率的司法保护上限与LPR挂钩,让LPR成为一时的焦点,但其实最关注LPR还是银行。

2019年8月16日,人民银行开始改革完善LPR形成机制,要求各银行在新发放的贷款中,主要参考LPR定价,并在浮动利率贷款合同中采用LPR作为定价基准。

根据央行的数据,截至2019年12月末,金融机构新发生贷款中,运用LPR定价的占比已经超过了90%。

自改革以来,LPR报价水平多次下降,2020年8月份报出的一年期LPR和五年期以上LPR分别为3.85%和4.65%,改革以来累计下降0.4个和0.2个百分点。

而为了督促银行根据LPR确定贷款利率,人民银行还将全国性银行贷款利率与LPR之间的点差纳入到考核当中。

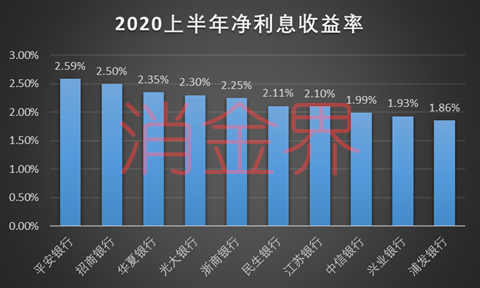

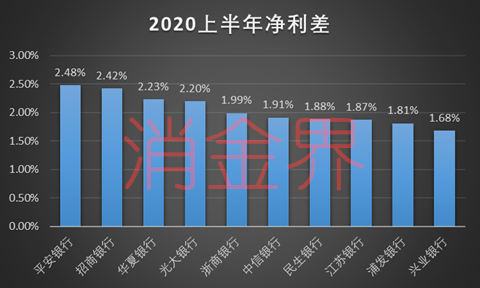

根据2020年上半年上市全国性股份行披露的数据,在净息差和净利差方面,除了光大银行、华夏银行、民生银行以外,其余全国性股份行的净息差和净利差都呈现出了明显的下降趋势。

2020年上半年,招商银行净利息收益率为2.57%,同比下降20个基点,较上年全年下降8个基点。平安银行净息差2.59%,较去年同期下降3个基点,第二季度较第一季度还环比下降1个基点,净利差2.48%,较去年同期下降6个基点。兴业银行净息差1.93%,同比下降7个基点,净利差1.68%,同比下降3个基点。中信银行净息差为1.99%,同比下降0.12个百分点,净利差为1.91%,同比下降0.11个百分点。浙商银行净息差2.25%,减少 0.09 个百分点,净利差1.99%,减少 0.02 个百分点。

而光大银行净利息收益率2.30%,同比上升2个基点,净利差2.20%,同比上升5个基点。华夏银行净息差2.35%,提高0.26个百分点,净利差2.23%,提高0.27个百分点。民生银行净息差2.11%,上升0.11%,净利差1.88%,上升0.14%。

整体来看,在LPR的引导下,全国性股份制银行的息差收窄趋势明显。而在所有银行中,招商银行、平安银行、光大银行、华夏银行利润水平最高,而兴业银行、浦发银行利润水平已经维持在低位,各家银行可以腾挪的空间差异也很大。

加大个人贷款投放力度

虽然受到疫情的影响,但是从银行公布的数据来看,2020年上半年,多数全国性股份制银行的利息净收入依旧是正增长。

但是对于2020年下半年,多数银行预测,LPR可能还会有进一步的下调,银行贷款定价面临较大的下行压力,预计全年的净利息收益率将低于2019年全年的水平。

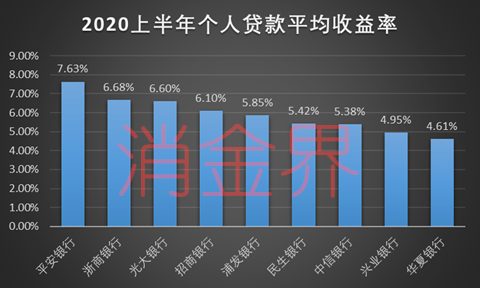

2020年上半年,多家银行的个人贷款收益率出现了不同程度的下降。

2020年上半年,平安银行个人贷款平均收益率为7.63%,较去年同期下降11个基点。但即便如此,仍在所有全国性股份行中,个人贷款平均收益率最高的银行。浦发银行零售贷款的平均收益率为5.85%,较去年同期下降0.5个百分点。

在零售贷款方面,息差收窄、平均收益率下降,银行全年的利润势必会受到影响。随着二季度零售贷款出现回升迹象,目前各家银行都想尽快将零售贷款的规模恢复到疫情前的水平。多家银行都表示,下半年将加大对个人消费贷的投放。

但是,疫情影响下,资产质量下行是银行不得不面对的问题,尤其是信用卡方面,所有银行的信用卡不良率都在上升,这个时候加大投放,对银行风控能力挑战更大。

一边是想要扩大贷款投放的冲动,一边是确定的风险,所有银行都意识到要优化贷款结构、优化客群结构,都想加大对优质客户的贷款投放。

而这种优化其实就意味着在客群的选择上,大家要“扎堆” 了,而在有限的优质客群中,谁价格低谁就更有优势,这又会带来个人贷款利率的下行。

竞争加剧,银行零售不可避免地要进入存量厮杀阶段。