【今日直播】

中国REITs论坛2020年会举行:主题为“公募REITs起航·中国基础设施REITs的生态建设”。吴清、蔡建春、刘俏等监管层、学者等大咖齐聚。

南方基金李文良:不可不知的投顾那些事儿

淳厚基金创始人、董事长李雄厚:洞察资本市场真相 投资中国未来20年

中联盛地总经理 陈真:REITs的投资及运营管理体系

国投瑞银基金 周奇贤& 国盛证券 郑震湘:挖掘电子行业后市投资机会

星石投资 汪岑:散户退场,机构时代来了?

华宝基金主办& 申万 许旖珊:当前时点如何看待券商板块投资机会

原标题:【国君策略】不畏恐惧,持股过节

来源:国君策略

本报告导读

▶再次接近下沿,不要让恐慌情绪遮蔽当前宝贵的赔率和胜率,珍惜每次回调机会,建议持股过节。行业层面关注新能源汽车/消费电子/酒店/家具/航空。

摘要

▶3100-3500 震荡格局:再次接近下沿,不要让恐慌情绪遮蔽当前宝贵的赔率和胜率,珍惜每次回调机会,建议持股过节。一方面是欧美的复苏预期再次下调带来的冲击,另一方面是打新破发带来的打新基金撤出的预期影响,我们与市场交流下来,恐慌情绪较大。但是我们认为,不要让恐慌情绪遮蔽当前的胜率和赔率机会。我们认为,风险事件带来的下跌往往都是较好的买入机会。盈利上行趋势已基本确立,核心在于居民部门和企业部门修复的承接。总结来看,盈利上行支持震荡上行格局,期间若因外部不确定性因素对指数产生冲击,我们应当珍惜震荡之中的每次回调机会,布局十月金秋。

▶海外市场的调整,是确认了在全球范围内由无风险利率下行推动的流动性扩张的行情告一段落;A股已预先演绎,海外冲击影响有限。欧美疫情的二次爆发增加了对全球经济复苏尤其是短期节奏的不确定性,跨资产中贵金属、商品与股票齐跌,前期海外抢跑全球再通胀的预期降温。但这并非是影响海外市场深度调整的主因,毕竟自6月开始的美国二次疫情爆发后美股仍节节攀升。我们认为,核心在于在新一轮的疫情冲击当中,投资者边际宽松的预期落空。美国新一轮财政刺激方案难产;美联储并无新资产购买计划,并且Libor/OIS、FRA/OIS隐含的美元流动性充裕,宽松必要性降低;而欧洲债务也正在约束边际宽松能力。本轮海外市场的调整,实际上是确认了在全球范围内由无风险利率下行推动的流动性扩张的行情告一段落。在中国决策层7月中下旬的前瞻指引后,中国A股已预先调整政策的宽松预期,海外市场的调整对A股而言影响已较为有限。下一阶段投资逻辑的重点在于从无风险利率下行转向盈利修复与风险偏好企稳。

▶北上配置结构转换:坚守科技,增配周期,不同风格微观交易结构压力分化。当前以北上为代表的海外投资者卖出A股主要源于不确定性环境中风险偏好下降以及其重仓股高估值隐含的风险补偿不足。2020年A股纳入国际指数暂歇以来,北上的波动性开始逐步显现,风格配置也出现明显的漂移,2020年以来外资配置结构经历了三个阶段,2020年1-5月,以消费医药为配置重心;2020年5-7月,周期、科技增配超过消费医药;2020年7月至今,外资大幅减持消费、医药,增持周期与科技。尽管从中长期的角度中国资本市场的开放深化有望推动长期资本流入,但是在短期过程中我们不能忽视其“大进大出、快进快出”以及行业配置对于微观交易结构的显著影响。

▶考虑胜率和赔率:首选科技和可选消费。科技成长仍是全年关键:短期中美预期不稳定,风险偏好下行将压制科技板块,但打造“内循环”下,科技的预期底有望提前出现,且此轮科技行情是尤其具备“盈利修复”特征的。把握可选消费:盈利端可选比必选更有可能超预期。利率上行预期挤压高估值板块,尤其是必选消费。风险偏好的抬升利好可选消费。推荐:新能源汽车/消费电子/酒店/家具/航空。

1

不畏恐惧,持股过节

3100-3500震荡格局:再次接近下沿,不要让恐慌情绪遮蔽当前宝贵的赔率和胜率,珍惜每次回调机会,建议持股过节。一方面是欧美的复苏预期再次下调带来的冲击,另一方面是打新破发带来的打新基金撤出的预期影响,我们与市场交流下来,恐慌情绪较大。但是我们认为,不要让恐慌情绪遮蔽当前的胜率和赔率机会。展望未来两个季度,市场向上的支撑在于盈利修复的预期,向下力量在于外部影响和流动性问题。外部影响正在走向恶化的冰点,而国债利率已接近疫情前的常态化水平,上行空间有限。我们认为,风险事件带来的下跌往往都是较好的买入机会。盈利上行趋势已基本确立,核心在于居民部门和企业部门修复的承接:一方面是来自于经济稳增长、稳就业后,短期居民部门收入预期修复,边际消费倾向有望提升;另一方面在全球宽货币后期、宽信用初期叠加需求逐步回暖,中期企业资本开支有望逐步修复。总结来看,盈利上行支持震荡上行格局,期间若因外部不确定性因素对指数产生冲击,我们应当珍惜震荡之中的每次回调机会,布局十月金秋。

2

海外市场调整,是对全球流动性扩张行情暂告段落的确认;A股已预先演绎,冲击影响有限

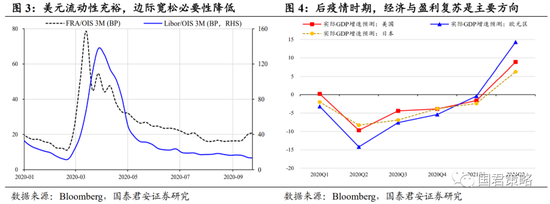

海外市场剧烈震荡,核心在于边际宽松的预期落空。一方面,欧美等发达经济体尤其是欧洲新冠疫情的二次爆发,法国、西班牙新增病例已超过4月峰值,英国病例增长也较快。欧美疫情的二次爆发增加了对全球经济复苏尤其是短期节奏的不确定性,跨资产中贵金属、商品与股票齐跌,表明前期海外抢跑全球再通胀的预期在退潮。但是,我们并不认为这是影响海外市场深度调整的主要原因,毕竟自6月开始的美国二次疫情爆发后美股仍节节攀升。我们认为,核心原因在于在新一轮的疫情冲击当中,边际宽松的预期落空。首先是美国两党的分歧,新财政刺激方案落空;其次,尽管美联储在近期的声明中表态“经济存在高度不确定性”与“将不遗余力的支持经济复苏”,但是其并未提出新的支持计划,实际行动尤其是资产购买规模增量并未增加,显示其边际宽松意愿下降。并且与3-4月不同之处在于,Libor/OIS、FRA/OIS利差隐含的美元流动性充裕,宽松必要性下降。加之,此前海外市场的拥挤交易在宽松预期调整后暴露了其面对风险的脆弱性,美股投机型仓位在近期快速的回撤。

宽松预期的调整,A股已于7-8月预先演绎,海外调整对A股影响有限。下一阶段投资逻辑的重点在于从无风险利率下行转向盈利修复与风险偏好企稳。本轮海外市场的调整,实际上是确认了在全球范围内由无风险利率下行推动的流动性扩张的行情告一段落。在中国决策层7月中下旬的前瞻指引后,中国A股已预先调整政策的宽松预期,海外市场的调整对A股而言影响已较为有限。与此同时,我们认为当前的宏观环境尤其是欧洲疫情的爆发对市场的影响并不会“三月再现”,一方面是投资者对新冠疫情的风险评价在降低,新增病例增加死亡病例平稳显示疫情已处于常态化。其次,从中期的角度,随着疫苗的临近,全球经济复苏的进程不可逆,消费回暖与企业资本开支将成为全球经济修复的内生动能。宽松预期调整后,投资重心有望侧重于盈利修复与风险偏好企稳。

3

北上配置结构转换:坚守科技,增配周期,不同风格微观交易结构压力分化

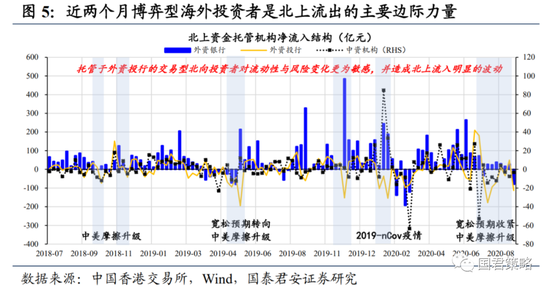

风险环境中北上投资者风险偏好下降。我们在此前《如何理解人民币升值,外资却在卖股票》的专题报告中分析了当前以北上为代表的海外投资者卖出A股主要原因在于不确定性环境中风险偏好下降(比如中美、政策宽松预期收紧),以及其重仓股高估值隐含的风险补偿不足。在过去,部分投资者有一个错误的认知在于北向投资者是长期投资者,对风险的波动并不敏感(比如2018年9-11月、2019年6-7月等)。但在实际上,北上投资者当中同样存在对风险和流动性较为敏感的热钱/博弈型的投资者,只是在2018-2019年A股市场开放接连纳入国际指数,配置型投资者的大规模增配中国股票平滑了风险的波动。但是,2020年A股国际指数纳入进程告一段落以来,在风险冲击当中北上投资者流出的波动性在2020年逐步显现出来,风格结构也出现了一定的偏移。

注 1:详细研究与方法可参考2019年6月与9日发布的《海外资本流动的驱动、配 置、择时与展望》与2020年3月《鼠年首周:解构北上资金》

注 2:计算基于中国香港交易所以及中央结算系统,我们模型估计的数据与公开的北上资金净流入相关系数高达95%。

注 3:北上资金托管于位于中国香港的不同金融机构,主要划分为外资银行、外资投行、中资机构、中国香港银行、中国香港投行等等。

北上配置结构的转换:坚守科技、增配周期,不同风格微观交易结构压力分化。2020年以来外资配置结构经历了三个阶段,2020年1-5月,以消费医药为配置重心;2020年5-7月,周期、科技增配规模超过消费医药;2020年7月至今,外资大幅减持消费医药,增持周期与科技。尽管从中长期的角度中国资本市场的开放深化有望推动长期资本流入,但是在短期过程中我们不能忽视其大幅波动(整体净流入/净流出,大进大出,快进快出等)与行业配置对于微观交易结构的重要影响与压力。

4

考虑胜率和赔率:首选科技和可选消费

考虑胜率和赔率:首选科技和可选消费。科技成长仍是全年关键:盈利修复周期中最闪亮的星。科技细分赛道很多,但是整体来看大部分受到中美因素的影响。短期中美预期不稳定,风险偏好下行将压制科技板块,但打造“内循环”下,市场预期将逐渐转向政策足以对冲科技板块面临的外部冲击,使科技的预期底有望提前出现。值得注意的是,市场向上的支撑在于盈利修复的预期,而此轮科技行情是尤其具备“盈利修复”特征的。如果说2014-2015年科技板块盈利增速是“外延并购带来的泡沫”,那么2020年之后,科技板块盈利增速将会重归“内生性增长”。对比EPS增速来看,2014-2015年科技板块归母净利润增速分别上升56%、26%,但是EPS增速仅-2%和0%,本质上是外延并购的虚拟繁荣。2020年,我们预计科技板块归母净利润增速将上升至24%、EPS增速将达到17%左右,真正从分子端支撑此轮科技行情。

把握可选消费的良机:边际修复的消费倾向+扭转上行的利率预期。8月的经济数据,基本印证经济的快速修复期即将到来,在此预期背景下,DDM模型的各个驱动力逻辑在消费品之中发生分化。第一,可选消费比必选消费,盈利端更有可能超预期。当前市场对于必选消费品的稳增长、高景气度预期相对更为充分,在当前消费倾向逐步修复的背景之下,可选消费有望随之盈利超预期。第二,利率上行预期挤压高估值板块,尤其是必选消费。在前期全球流动性超预期背景下,市场演绎的逻辑是“资产价格升值压缩未来确定性潜在回报”,尤其利好必选消费(因为必选消费未来的年化确定性潜在回报更高),这也反映为必选消费逐步上升的估值中枢。当前流动性和利率预期扭转,是对必选消费品逻辑的直接影响。与之对应的是,可选消费品前期因疫情对盈利端的担忧,估值水平处于较低状态。第三,风险偏好的抬升利好可选消费。伴随未来中美问题预期逐步走向冰点,市场风险偏好有望逐步修复,市场定价逻辑将更进一步,由买必选的确定性,转而买可选的成长性,加速可选消费的机会来临。

细分赛道推荐:新能源及新能源汽车/消费电子(苹果链)/酒店/家具/航空。

5

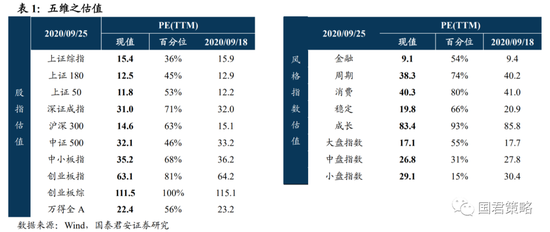

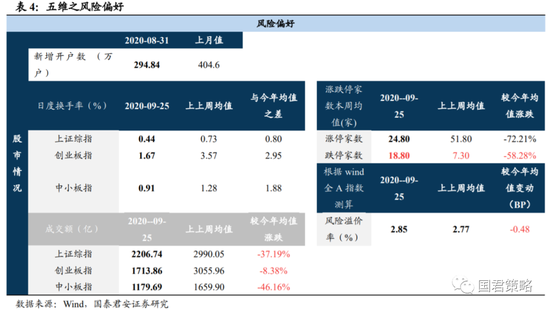

五维数据全景图

国君策略:勿让恐慌情绪遮蔽宝贵赔率和胜率 珍惜回调持股过节

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。