本文作者:信托圈内人

雪松信托出来澄清了

9月22日早上,有媒体发布题为《雪松信托“供应链金融”调查》的两万字雄文,报道了雪松信托220亿供应链信托项目的应收账款未经确权,由此引发对雪松信托的虚假底层、文心保理与雪松之间关系、雪松信托自融的猜测。

9月23日凌晨,雪松信托发公告澄清,全文1000字左右,称该媒体报道内容为不实,主要有几点:

1、“长青”系列产品累计发行规模为119.18亿元,现存续规模为76.55亿元;

2、对于“220亿底层资产尽数虚无”的报道,雪松信托回应称,严重失实。

3、雪松信托否认存在“幕后融资人”和“自融”。

4、对于报道提及的“确权”问题,雪松信托称,大宗商品供应链业务因其特殊性,仅靠应收账款“确权”,事实上并不能保证底层资产的真实性。

5、.雪松信托否认与文心保理存在关系。

一篇2万字的“讨贼檄文”,被1000字的公告澄清,雪松信托“四两拨千斤”地回应了本次质疑。

应收账款确权是焦点

“攻之者说有,辨之者说无”,反复研读两篇文章,发现核心问题在于应收账款的确权问题上。

《雪松信托“供应链金融”调查》中,记者历时一个多月,先后奔赴贵州、广东、福建、上海、江苏、江西、海南等省市,对应收账款的债务人进行实地调查走访,从报道中可以看出,记者关注的重点都是“应收账款是否确权”,全文是由应收账款没有确权而引发的对其真实性、文心保理和雪松信托关系、雪松信托自融的推测。文章中,债务人均承认和雪松有贸易往来,和雪松或多或少有相关合作。值得注意的是,除了应收账款没有确权这点站得住脚外,其余内容都是基于此的猜测,带有很大的主观色彩,不是出于公正的角度写的。

雪松信托对此的答复是:对于报道提及的“确权”问题,大宗商品供应链业务因其特殊性,仅靠应收账款“确权”,事实上并不能保证底层资产的真实性。在实际业务中,应收账款的债务人作为付款义务方,只有买卖合同项下的支付义务,并没有配合卖方转让应收账款以及配合确权的义务。特别是对大部分国企、央企而言,“确权”需要复杂的审批流程。基于行业特性和实际业务需要,我司未将“确权”作为应收账款保理业务的风险控制手段,而是基于对每笔应收账款的货物流、资金流、合同、发票等多重信息的相互印证,形成有效且高效的风控措施。

根据报道,雪松信托连续发行42只“长青”系列信托计划,每个信托计划对应有一蓝子应收账款大约有20多个,累计要做1000次左右确权。根据雪松信托官网公告,雪松信托2019年9月16日成立第一期长青12号,2020年5月9日长青135号第四期成立后暂停募集,持续发行了8个月,剔除疫情期间2个月,需要在6个月内完成1000次应收账款的确权,平均每个工作日要完成7.5次确权,对信托公司来说,基本是不可能去做的。没有如此多的人力、物力、财力去做。

图解供应链金融

确权之难并不只是雪松信托一家,整个供应链金融都面临着确权之难。

供应链金融就模式而言,大致分为预付类、存货类和应收类三类,分别对应融资企业的采购阶段、生产阶段和销售阶段。

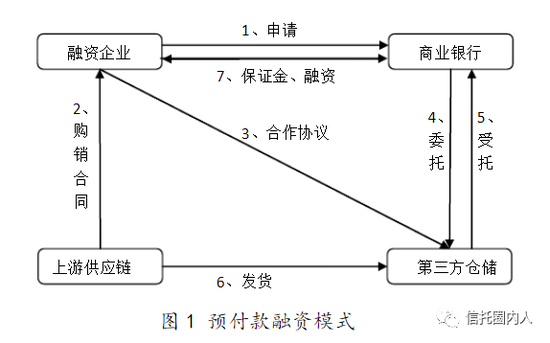

1、预付类主要用于核心企业的下游融资,实力较强的上游供应商往往会利用自身的强势地位要挟下游企业尽快付款,因此,对融资企业而言,有必要尽量使支付时点尽量向后延迟,减少现金流缺口。其模式详见下图1:

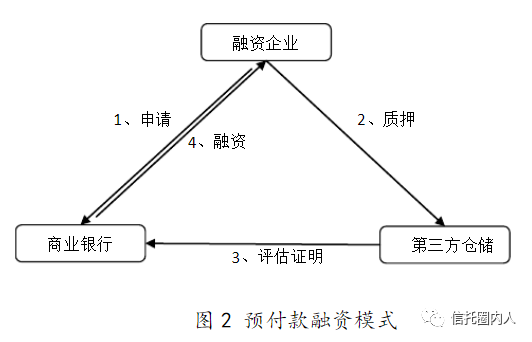

2、存货类融资主要基于企业的日常运营阶段,融资企业因为库存、销售波动等原因积压存货,占用大量流动资金,给企业造成资金周转困难,因此,有必要通过存货质押的方式获取流动资金。其模式详见下图2:

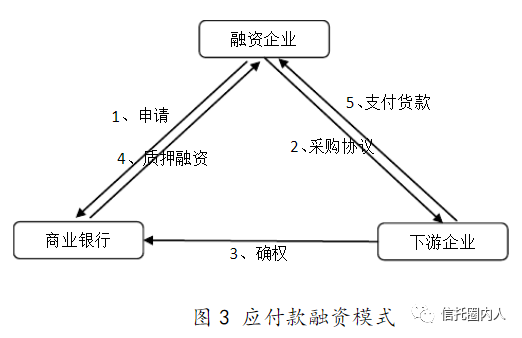

3、应收类主要针对销售环节,融资企业若面对具有较强实力的购货方时,货款回收期通常较长,给企业带来流动性资金短缺的风险,因此,企业有加快资金周转的客观需求,具体详见图3:

从风险的角度而言,预付类融资是三种模式中风险最低的,重点要关注核心企业的信用风险,因为通常会要求融资企业出现风险时,核心企业需约定进行质物赎回;存货融资在三种模式中风险居中,主要在于如何解决重复质押、虚假质押、价格虚高等问题;至于应付账款融资,可说是三种模式中风险最高的,主要因为其隐蔽、高危,同时尚未出现大的风险性事件,普遍的风险重视度不高。

供应链金融的确权之难

应收账款确权是通过对应收账款形成过程中的各项资料进行收集及验证,证明企业所记录的应收账款的真实性、准确性、完整性。

但是,为什么确权会如此之难呢,原因在于:

1、取得《确认协议》难度较大。签署应收账款确认书时,通常需要财务、采购、法律事务等多部门确认,报有关企业负责人审批后,方可签署确权,工作量大且流程繁琐,核心企业配合度低,尤其是涉及一些比较大的机构的时候,比如医院、大型国企或民营企业等内部流程比较复杂的单位,取得《确认协议》本身存在较大的困难。

2、此外,核心企业还担心债权债务关系进入公示平台登记后,竞争对手能够通过公示的合同金额、付款时间等了解其商业机密,可能会出现恶意商业竞争行为。

3、另外,传统手工方式难以对应收账款等数据进行实时动态的风险监控和分析。由于融资企业与核心企业之间的应收账款是一个持续的、动态的过程,手工处理的方式难以及时了解最新变动情况。

供应链金融的应收账款确权难度较大,并不同于常见的政信类应收账款质押。信托中,比较常见的应收账款质押是政信类的工程款的质押,即某某城投平台承接了工程,竣工后要1-2年才能回款,该城投平台以此应收账款作质押,信托公司发行项目融资,这里的应收账款比较简单:(1)只用办理一次确权即可,不用反复办理;(2)工程项目是公开招标的,公开信息可查,不用担心竞争对手出现恶意的竞争行为。所以,政信类的应收账款一般都会办理确权。

因此,基于行业特性和实际业务需要,“确权”不是应收账款保理业务的风险控制手段,基于对每笔应收账款的货物流、资金流、合同、发票等多重信息的相互印证,同样能形成有效且高效的风控措施。

专业的文章需要专业的人去写,将“确权”作为供应链金融的核心风控,是不专业的行为,由此而产生的一系列推测,自然站不住脚。

媒体关注社会各界,涉猎广泛,但对单一行业、领域的纵向了解有所欠缺。从吃瓜的角度看,雪松这个瓜真甜;从专业的角度,雪松这个瓜伤害了雪松信托及其无辜的投资人,伤害了供应链金融的从业人员。