热点栏目

热点栏目原标题:白糖:供应维持偏紧,期价将以震荡为主基调 来源:文华财经

作者:中国国际期货中期研究院 欧阳玉萍

郑糖近期走出一波冲高回落的行情,主力合约在创下5357的高点后再度承压。随着备货旺季结束,郑糖盘面面临着调整压力,但基本面利多因素犹存,预计郑糖在5180附近将获得有力支撑。

一、2019/20榨季全球食糖供应缺口下调

就全球食糖供需格局而言,2019/20榨季国际糖市从过剩周期向短缺周期转换,国际糖业组织(ISO)近期大幅下调了对2019/2020年度缺口规模的预估,从930万吨降至13.6万吨。这一方面是受到了消费预估下调的影响,另一方面,疫情封锁使市场对乙醇的需求疲软,巴西糖厂在2019/20榨季增加了甘蔗用于制糖的比例,这一转变也令2019/20年度全球缺口的预估规模下调。

就2020/21年度而言,预计2020/21年度会出现72.4万吨的小规模缺口。由于预期消费在新冠疫情后将出现反弹,预计2020/21年度全球糖消费量将增长2.6%,达到1.7419亿吨。产量将增长2.3%,达到1.7346亿吨。2020/21榨季巴西和印度的增产幅度超过欧盟、泰国和澳大利亚合计的减产幅度,而从出口来看,巴西的供应与印度、泰国的供应时间错开,且减产国家的供应以白糖为主,因此巴西原糖供应大幅增加的压力不明显。前期市场对巴西增大的利空已得到较大程度的消化,如果后期需求出现回暖,则原糖下方将获得较强支撑。

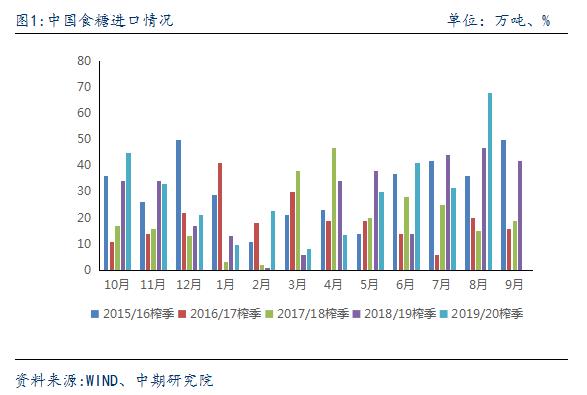

二、8月食糖进口量上涨

进口糖浆方面,7月我国进口糖浆7万吨,同比增加6.09万吨,环比增加0.26万吨。2020年1-7月我国累计进口糖浆54.12万吨,同比增加49.51万吨。19/20榨季截至7月底,我国累计进口糖浆63.61万吨,同比增加58.35万吨。

自7月1日起,国内实行配额外食糖进口新规,进口商需提交进口审批报告,审批过关之后才能进口的原则。2020年8月份中国进口食糖68万吨,环比增加37万吨,同比增加21万吨。19/20榨季截至目前累计进口321万吨,同比增加39万吨;今年1-8月累计进口223万吨,同比增加26万吨。以配额内、配额外的进口总量330万吨来计算,市场预计下半年有240万吨以上的食糖进口。走私糖方面,因本榨季中国加强了边境管理和打私力度,使得几个东南亚国家及中国台湾减少了从泰国的进口量,预计今年下半年在中国严打走私原糖及进口量预计增加的背景下,东南亚国家的走私需求将继续得到压制。

三、主产区食糖工业库存处于低位

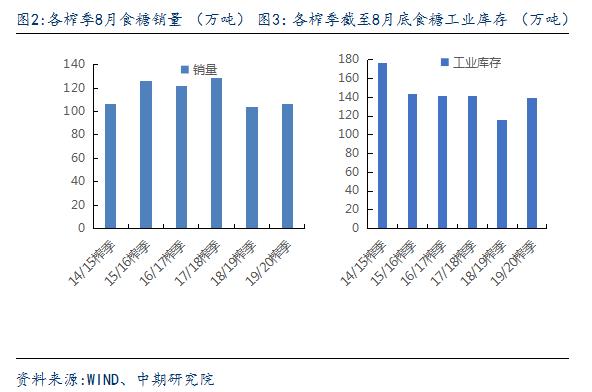

就8月的食糖产销数据而言,2019/20年制糖期食糖生产已全部结束。本制糖期全国共生产食糖1041.51万吨(上制糖期产糖1076.04万 吨),比上制糖期少产糖35万吨。截至2020年8月底,本制糖期全国累计销售食糖902.14万吨(上制糖期同期960.26万吨),累计销糖率 86.62%(上制糖期同期89.24%)。8月销糖量106.42万吨,环比增加20.31万吨,同比增加2.75万吨。从近6个榨季8月的销量来看,最高值为17/18榨季的128.56万吨,最低值为18/19榨季的103.67万吨,近6个榨季的平均值为115.67万吨。本榨季的8月销量低于均值水平。工业库存方面,截至8月底,本榨季国内糖厂新增工业库存为139.37万吨,同比增加23.59万吨。从近6个榨季截至8月底的工业库存来看,最高值为14/15榨季的176.3万吨,最低值为18/19榨季的115.78万吨,近6个榨季的平均值为142.9万吨。本榨季截至8月底的工业库存略低于均值水平。

9月上半月受广西糖、云南糖库存薄弱的刺激,食糖现货价格涨幅明显,9月下半月后,来自加工糖的供应冲击有所减弱。24家糖厂已全部开机加工,合计产能约2.67万吨/日,但9-10月预计保持正常生产的产能不到1.5万吨/日,部分加工糖产能出现了停机或检修的情况,加工糖的供应量从高位逐步回落,目前产能下降幅度近一半。在加工糖供应不稳定的同时,内蒙、新疆开榨后的初期供应量有限,预计新糖在10月中下旬才能大量上市。

从新榨季的食糖生产展望来看,内蒙古方面,已于9月20日拉开开榨序幕,预计2020/21榨季内蒙古甜菜糖产量将增至80万吨,有9-10月、11月和12月三个生产高峰期,预计月产量都高于20万吨,甚至有望突破25万吨;新疆也将于近日迎来开榨,预计2020/21榨季新疆食糖产量呈持平状态,9-10月及11月的供应压力预计较突出,单月产量或高于20万吨。

四、郑糖下方支撑稳固

国际糖市方面,目前巴西产糖的高峰期临近结束,后期糖醇比的调整空间有限,乙醇市场有望迎来复苏,这将对国际原糖价格有一定托底作用,13美分关口附近支撑较强。基本面上,目前加工糖供应量已从峰值回落,内蒙、新疆近日开榨,但初期供应量有限。前期食糖去库存化进度理想,预计现货市场在9-10月整体维持偏紧格局,但也不至于出现缺口。随着节日备货进入尾声,产区现货价格上涨乏力,多数报价以持稳为主。此外,前期干旱天气使得广西甘蔗干枯且植株偏矮,市场对20/21榨季食糖产量仍存在减产预期,这对糖价有一定的潜在利好支撑。总体而言,预计郑糖近期将以区间震荡格局为主,运行范围5180-5300。

作者简介:欧阳玉萍,毕业于华南师范大学,经济学硕士。担任中期研究院高级研究员,主要从事白糖、铜品种研究。获得2010年郑商所白糖有奖征文一等奖;连续四年获得2015年——2018年证券时报、期货日报评选的第八届——第十一届最佳农产品分析师称号;获得2017年度郑州商品交易所 (白糖)高级分析师称号。