来源:熊园观察

原标题:国庆宏观 8 大看点—不确定性明显加大【国盛宏观熊园团队】

事件:国庆期间大事不少:美国首场总统辩论结束,拜登表现超预期;特朗普确诊新冠肺炎,但仅住院3天即返回白宫;全球总疫情维持高位;9月制造业PMI美国小幅回落、欧元区大幅提升、中国小幅上涨;我国假期线下消费大幅修复,五中全会将于10月26-29日在京召开;大类资产方面,全球股市普涨、债券收益率普遍上行、商品涨跌互现。

核心观点:

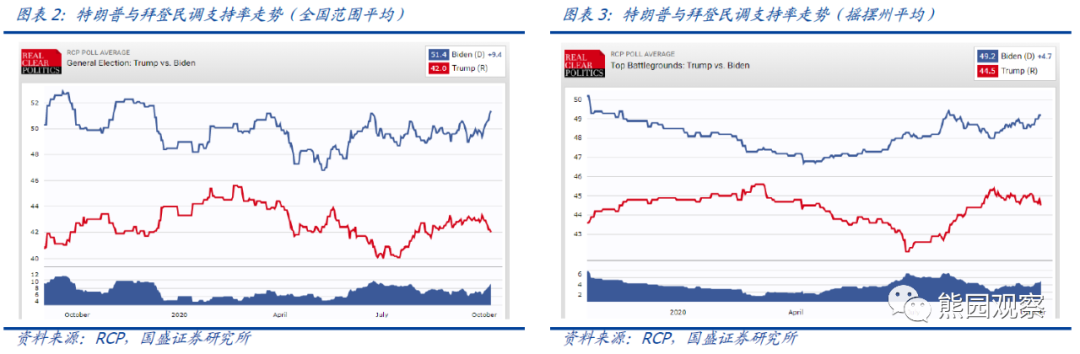

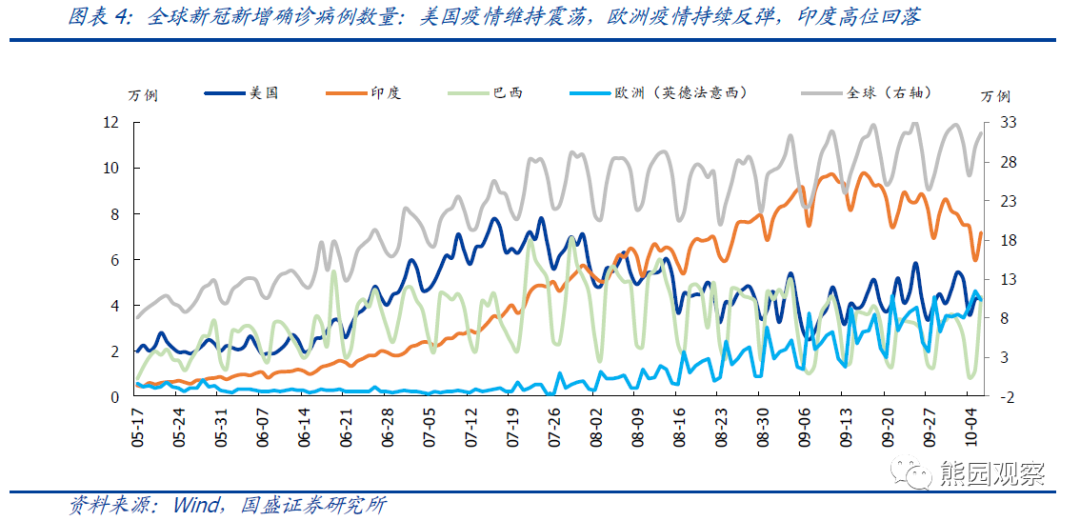

看点1:美国大选:首场总统辩论结束,拜登表现超预期。特朗普确诊新冠肺炎,但仅住院3天即返回白宫,表示将继续举行竞选活动并将参加第二场总统辩论;最新民调显示,特朗普支持率的落后幅度进一步扩大,截至10月7日,特朗普支持率在全国范围内落后拜登9.4个百分点(辩论前落后6.1个百分点),在摇摆州平均落后拜登4.7个百分点(辩论前落后3.5个百分点)。

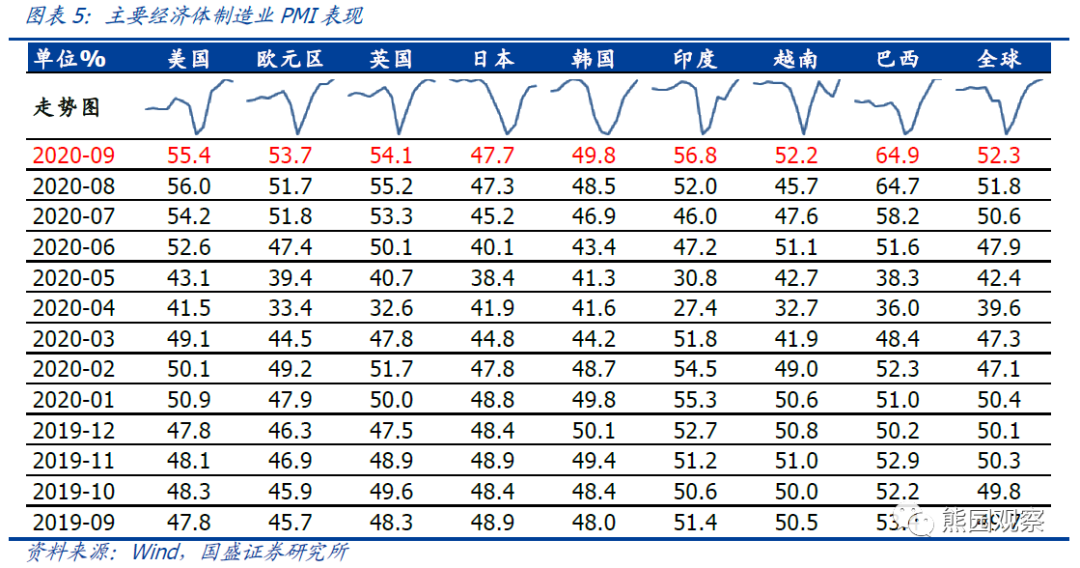

看点2:全球疫情:总体仍维持高位,欧洲持续反弹。美国维持高位震荡,欧洲持续反弹,英、法、西单日新增均超万例;印度高位回落至7万例左右。

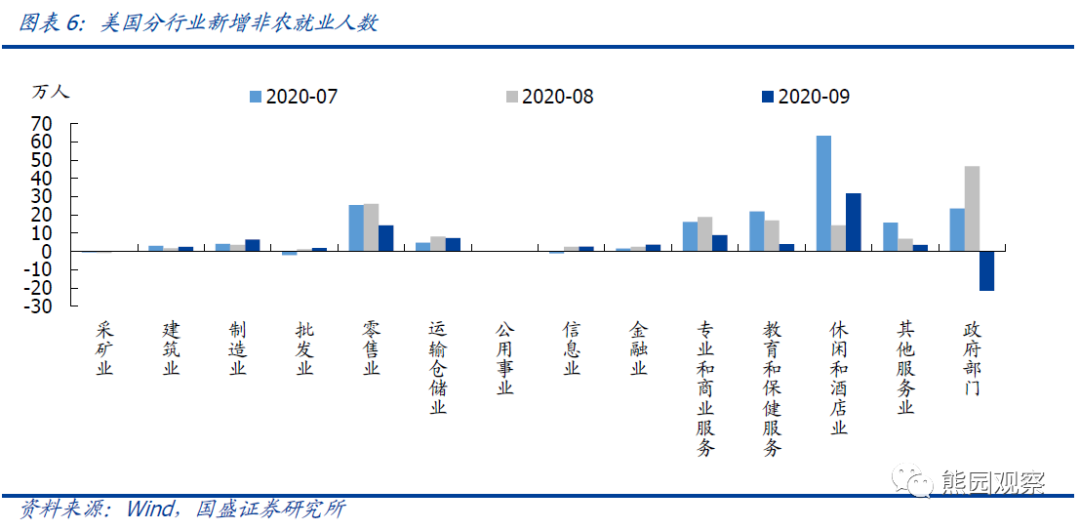

看点3:全球经济:表现分化,美国非农就业不及预期,美国新一轮财政刺激被搁置。9月制造业PMI美国小幅回落,欧元区大幅提升日本、韩国小幅提升但仍低于荣枯线,新兴国家普遍表现良好;美国9月非农就业不及预期,失业率小幅下降,预计后续就业改善速度将明显放缓。特朗普叫停新一轮财政刺激法案谈判,后续经济复苏将受到阻力,美股也将承压。

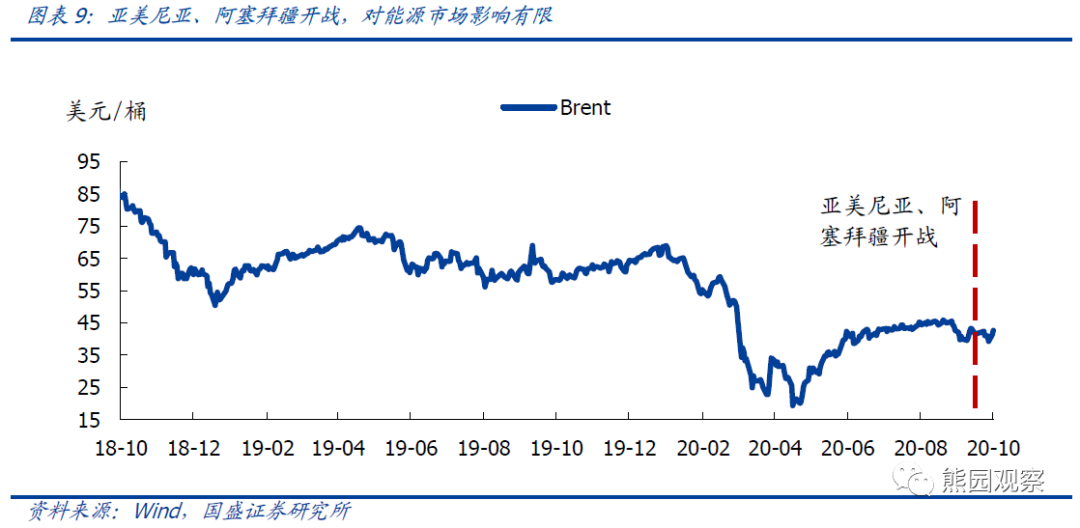

看点4:全球政治:关注中美冲突和英国脱欧期限临近,地缘政治冲突加剧。美国再度制裁中芯国际,中美冲突再次升级,“双循环”突破“卡脖子”问题至关重要;英国脱欧期限临近,能否达成协议依旧难料;亚美尼亚、阿塞拜疆战火重燃,多国呼吁停火,目前对能源市场影响有限。

看点5:国内经济:9月中国PMI和央行三季度调查报告均显示经济修复提速。9月制造业PMI上涨,供需分化继续收敛,新出口订单连续第5个月反弹,小企业景气度重回扩张区间,反映经济复苏提速,服务业修复持续加速。央行公布三季度企业家/银行家/城镇储户问卷调查报告,数据显示三季度我国宏观经济已修复至接近近年来平均水平,但居民收入和就业水平仍然偏低。

看点6:假期高频:上中下游价格涨跌互现,地产和土地成交均回落,汽车销售回升,假期线下消费显著回暖。上游原材料价格多数回落;中游工业生产保持高位,工业品价格涨跌互现,航线运价普遍上涨;下游假期地产成交回落,土地市场持续回落,汽车产销续升,食品价格涨跌互现。假期线下消费大幅修复:1)电影票房恢复至近年平均水平;2)旅游人数和收入环比明显修复,约为去年同期的7、8成。3)铁路发送旅客数量超去年8成。

看点7:国内政策:五中全会月底召开、定调“十四五”,关注央行最新表态和国企改革再升温。1)9.28政治局会议确定五中全会于10月26-29日召开,研究制定“十四五”和2035年远景目标,我们提示关注对“双循环”、经济社会发展主要指标、扩内需、深化改革、经济转型、产业链、区域发展等方面的要求。2)央行召开三季度货币政策委员会例会,我们预计四季度降准降息概率小了很多,但流动性仍将维持充裕并注重精准导向。3)“中国版”逆周期资本缓冲机制落地,有助于增强银行抵御风险能力。4)国资委召开会议部署国企改革三年行动计划并明确七大任务,我们继续提示五条投资主线。

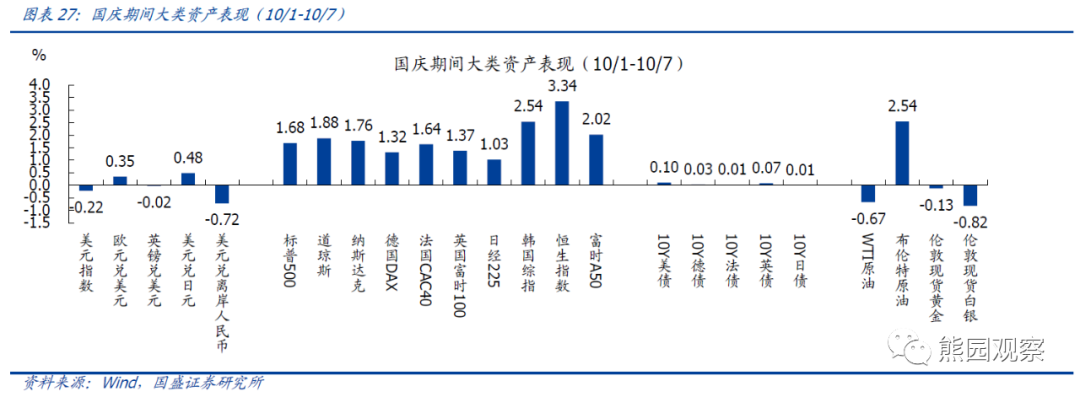

看点8:大类资产:股市普涨,债券普跌,美元跌,人民币涨,商品分化。10/1-10/7,美元指数小幅下跌0.22%,离岸人民币汇率升0.72%;全球股市普涨,美股先跌后涨、三大指数均涨超1.7%,富时中国A50股指期货上涨2%;全球国债收益率普遍上行,10Y美债收益率上行10.3bp至0.79%;WTI原油下跌0.67%,布伦特原油上涨2.54%,伦敦现货黄金下跌0.13%、伦敦现货白银下跌0.82%。

风险提示:疫情演化超预期,外部环境恶化超预期,政策效果不及预期。

正文如下:

看点1:美国大选:首场辩论结束,特朗普确诊新冠肺炎,支持率落后幅度扩大

事件:1)北京时间9月30日,美国大选首场总统辩论结束。2)10月2日,特朗普确诊新冠肺炎,10月6日即返回白宫。3)最新民调显示,首场辩论过后特朗普支持率落后幅度持续扩大。

简评:1)北京时间9月30日早9点至10点半,美国举行第一场总统辩论。本次辩论的主题包括大法官提名、新冠疫情、经济、种族矛盾、任期表现、选举完整性、医保、环保等,双方用时最多的主题是新冠疫情和经济,辩论过程仅提到中国3次。特朗普依然延续了咄咄逼人的风格,但拜登表现超出市场预期,没有出现明显的口吃、思维混乱等状况,并且增加了不少攻击性。辩论过后的即时民调显示,大部分观众认为拜登赢得了辩论。(关于首场总统辩论的详细分析,请参阅我们此前的报告《首场总统辩论全梳理,拜登表现超预期——美国大选跟踪第6期》)。

2)北京时间10月2日中午,特朗普公布自己和夫人的新冠病毒检测呈阳性,并于当日住进沃尔特·里德国家军事医疗中心接受治疗。随后不久,副总统彭斯和民主党总统候选人拜登均公布检测结果为阴性。仅仅3天的治疗后,特朗普于10月6日重新返回白宫继续治疗,并表示恢复良好,将“很快参加竞选活动”。10月7日拜登表示,若特朗普未痊愈应取消第二场辩论(10月16日),目前尚未确定是否会取消。

往后看,若特朗普病情痊愈(目前看来大概率),则证明了新冠病毒不足为惧,同时其带病工作的表现也能获得民众好感,支持率有望显著提升。若特朗普病情持续恶化,以致无法履职,则将面临两种选择:(1)推迟大选,但需要国会批准,在民众党控制的众议院很难通过;(2)由副总统彭斯代职总统并参加大选,但很难击败拜登。鉴于此,后续大选走向与特朗普恢复状况息息相关,不确定性被进一步放大;同时由于大量邮寄投票的存在,大选结果很可能由于争议而延期揭晓,市场风险偏好将持续承压。

3)RCP民调显示,自9月30日首场总统辩论结束后,特朗普支持率持续下降、拜登支持率持续上升,特朗普确诊后双方差距进一步扩大。截至10月7日,特朗普支持率在全国范围内落后拜登9.4个百分点(辩论前落后6.1个百分点),在摇摆州平均落后拜登4.7个百分点(辩论前落后3.5个百分点)。

看点2:全球疫情:美国维持震荡,欧洲持续反弹,印度高位回落,全球总疫情维持高位

全球疫情维持高位。截止10月7日,全球累计确诊约3641万例,总死亡约106万例,国庆期间全球日均新增确诊病例31.2万例,较国庆前略有上升。其中:美国疫情维持震荡,单日新增维持至4万例左右;印度疫情高位有所回落,单日新增降至近7万例左右;欧洲疫情持续反弹,英国、法国、西班牙单日新增均超万例。综合看,美国疫情维持震荡,欧洲疫情持续反弹,印度高位回落,全球总疫情维持高位。

看点3:全球经济:表现分化,美国非农就业不及预期,新一轮财政刺激被搁置

事件:1)全球主要国家9月制造业PMI表现分化。2)美国9月新增非农就业低于预期,失业率小幅下降。3)特朗普叫停新一轮财政刺激谈判。

简评:1)美国9月制造业PMI为55.4,低于预期值56.3和前值56.0,连续4个月处在荣枯线以上;欧元区9月制造业PMI为53.7,较前值51.7提升明显,连续3个月处在荣枯线以上。其他国家中,英国较上月有所下滑,但也连续4个月处在荣枯线以上;日本、韩国虽有小幅提升,但依然处在荣枯线以下;印度、巴西、越南等新兴国家均有大幅提升。全球9月制造业PMI为52.3,略高于前值51.8。整体来看,全球经济仍延续复苏态势,但结构上出现分化,美国、英国复苏节奏出现一定程度的放缓,日本、韩国经济复苏依然疲软,欧元区和新兴国家表现较好。

2)美国9月新增非农就业66.1万人,低于预期值85万人和前值148.9万人;9月失业率7.9%,好于预期值8.2%和前值8.4%;9月时薪增速4.7%,低于预期值4.8%,与前值持平。按行业来看,除政府部门外,其他行业就业人数均有增加,其中休闲和酒店、零售业分别新增31.8万人、14.2万人,是本月新增非农就业的主要贡献。按失业类型来看,本月暂时性失业人数由上月的616万人下降至463.7万人,相较疫情前的80万人左右仍有较大下降空间;但非暂时性失业人数由上月的414.7万人增加至449.8万人,已连续7个月回升,反映出美国就业市场仍在内生性恶化。重申此前观点:伴随经济重启,美国失业率仍将进一步下降,但预计后续下降速度会明显减缓,年底大概率不会降至7%以下。

3)10月6日特朗普宣布停止与国会民主党人围绕新一轮抗疫财政支出的谈判,美国新一轮财政刺激计划将被搁置。特朗普此举一方面是为了推进复工,另一方面则是全力确保最高法院大法官的提名进程。(关于大法官提名的详细分析,请参阅我们此前的报告《美国最高法院大法官换人,有何影响?——美国大选跟踪第5期》)美联储主席鲍威尔表示,若没有新的财政刺激,可能对美国经济造成潜在的“悲剧性后果”,而“财政刺激过头的风险很小”。整体来看,在就业形势依然严峻、企业债务压力高企的背景下,新一轮财政刺激计划无法落地,意味着美国经济复苏将受到阻力,美股也将承压。

看点4:全球政治:美国再度制裁中芯国际,英国脱欧期限临近

事件:1)中芯国际4日晚在香港交易所公告,其部分供应商受到美国出口管制规定的进一步限制。2)英国脱欧将进入密集谈判期,期限临近。3)亚美尼亚、阿塞拜疆开战,俄罗斯、法国、美国三国总统呼吁停火。

简评:

1)美国再度制裁中芯国际,中美摩擦升级,“双循环”解决“卡脖子”问题至关重要。中芯国际4日晚在香港交易所公告,对于向中芯国际出口的部分美国设备、配件及原物料须事前申请出口许可证后,才能向中芯国际继续供货。美国对中芯国际实施出口限制从外看,是中美摩擦升级在技术领域的进一步体现;从内看,则凸显了“双循环”发展的必要性和紧迫性。在外需萎缩和贸易环境恶化的外部环境下,我国面临技术“卡脖子”和产业链供应链竞争力弱的问题,“双循环”需要突破技术“卡脖子”问题,进而重构国际合作新格局。

2)英国脱欧期限临近,协议脱欧概率更高。10月以来英国脱欧谈判取得巨大进展,尽管双方仍在捕鱼权、公平竞争保障和未来争端解决等议题上存在分歧,但花旗、摩根士丹利等机构均认为英国有协议脱欧概率更高。10月7日-11月初,将相继迎来欧盟外交官见面、欧盟总务理事会、约翰逊设定的截止日期、欧盟峰会、最后期限等时间节点。按照既定时间线,10月底11月初可能达成协议。

3)亚美尼亚、阿塞拜疆战火重燃,多国呼吁停火,预计对能源市场影响有限。9月27日,亚美尼亚和阿塞拜疆在有主权争议的纳卡地区激烈交火。10月1日,俄罗斯总统普京、法国总统马克龙和美国总统特朗普发表声明,呼吁纳卡地区交战方停火。截至10月5日,亚美尼亚,阿塞拜疆和土耳其均拒绝了国际社会要求停火的呼吁。由于纳卡地处南高加索地区,是输送石油和天然气的管道走廊,一旦战事扩大,可能会产生连带反应,俄罗斯、土耳其、美国等大国角力也可能会出现。但鉴于疫情导致全球能源需求下降,即使两国冲突升级致使输油管道炸毁,其他国家闲置产能仍可进行弥补,目前对国际能源市场影响有限。

看点5:国内经济 :服务业修复加速,居民收入和就业仍偏低

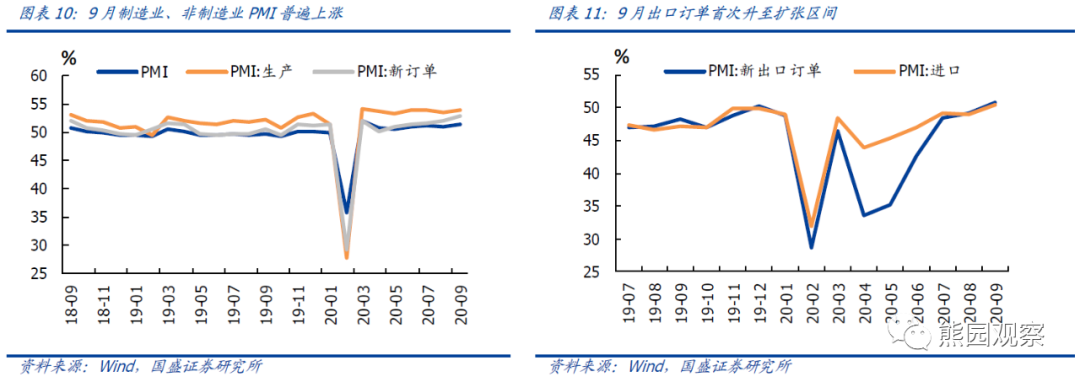

事件:9月官方制造业PMI51.5%(前值51.0%);非制造业PMI55.9%(前值55.2%);9月29日,央行发布三季度企业家/银行家/城镇储户问卷调查报告。

核心观点:经济复苏提速,服务业修复持续加速,就业形势持续好转。

1、9月制造业、非制造业PMI普遍上涨。其中制造业PMI较上月上涨0.5个百分点至51.5%,连续第7个月处于扩张区间;非制造业PMI为55.9%,升幅相对制造业较大。

2、分项看,提示重点关注供需端、贸易端、价格端、企业端、就业端的信号:

>需求修复再加速,供需分化继续收敛。9月新订单指数连续第5个月回升,需求端与供给端的差距进一步收窄,需求修复继续加速,边际改善程度持续好于生产端。

>出口订单首次升至扩张区间,9月出口可能仍然较强。9月新出口订单指数继续回升至50.8%,连续第5个月反弹,预示9月出口可能也表现较好。

>价格分化,库存回升,全面补库可能最晚在年底年初。9月原材料购进价格指数续升,而出厂价格指数回落。库存方面,9月PMI产成品库存指数提升,预计部分行业有望率先补库,全面补库应也快了,预计最晚可能在年底年初。

>小企业景气度重回扩张区间,就业形势持续好转。9月小企业景气度回升明显,制造业、服务业、建筑业从业人员指数普遍回升,反映随着经济复苏尤其是服务业的加速修复,就业形势持续好转。

>服务业修复持续加速,建筑业景气度仍高。9月服务业PMI再创2018年2月以来新高,反映了国内疫情受控环境下,线下餐饮、住宿、旅游等前期受冲击较大的行业加速恢复,这将是下半年我国经济复苏的主要动力之一。

3、总体看,PMI预示经济复苏提速,供需分化持续收敛,服务业加速修复,内生增长动能不断释放。但也应注意到,目前我国经济复苏的结构仍不均衡,线下服务消费、小微企业景气度等较正常水平仍偏低,部分行业需求仍较疲弱,海外疫情尚未得到全面有效控制,进出口依然存在不确定性,政策边际收紧但并未实质性转向。

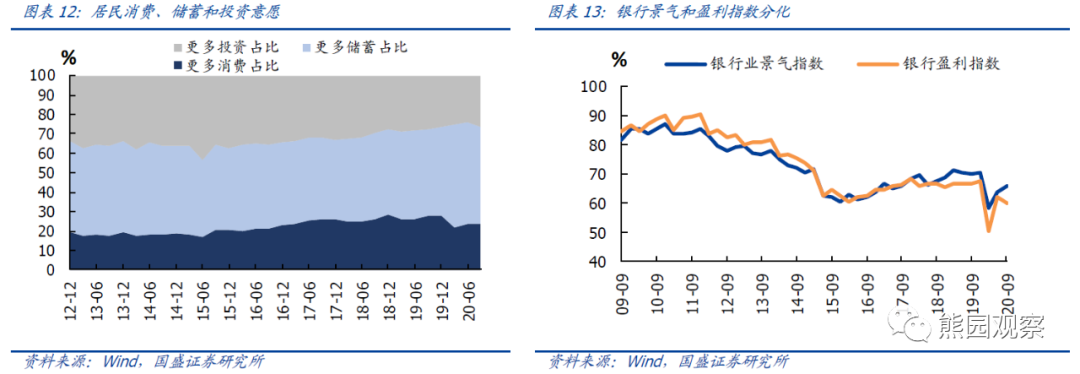

>城镇储户问卷方面,1)收入感受指数和就业感受指数较前值回升,仍明显低于近年平均水平;2)物价和房价预期较前值回升,已接近近年平均水平;消费、储蓄和投资意愿方面,与上季相比更多人倾向于“更多投资”,与去年同期相比更多人倾向于“更多储蓄”。

>银行家问卷方面,1)银行家宏观经济热度指数较前值回升,略低于近年平均水平;2)银行业景气指数比上季提高,但仍低于去年同期,银行盈利指数比上季降低;3)贷款总体需求指数比上季降低,但仍高于上年同期。4) 货币政策感受指数比上季降低,但仍高于上年同期提高,反映宽松货币政策边际收紧。

>企业家问卷方面,1)企业家宏观经济热度指数较前值回升,略低于近年平均水平;2)产品销售价格感受指数和原材料购进价格感受指数普遍回升,均高于去年同期水平;3)出口订单和国内订单指数普遍回升,其中出口订单略低于去年同期,进口订单高于去年同期。4)资金周转指数和销货款回笼指数普遍回升,但均低于去年同期;5)经营景气指数和盈利指数普遍回升,其中经营景气略低于去年同期,盈利指数已经高于去年同期。

看点6:假期高频:地产小幅回落,线下消费大幅修复

上游

原材料价格多数回落。近半月以来,油价小幅震荡,IPE布油价格收于41.9美元/桶,环比持平前值,同比下跌32.1%;铁矿石、铜价环比分别下跌0.6%、1.7%,煤炭价格环比上涨1.1%。

中游

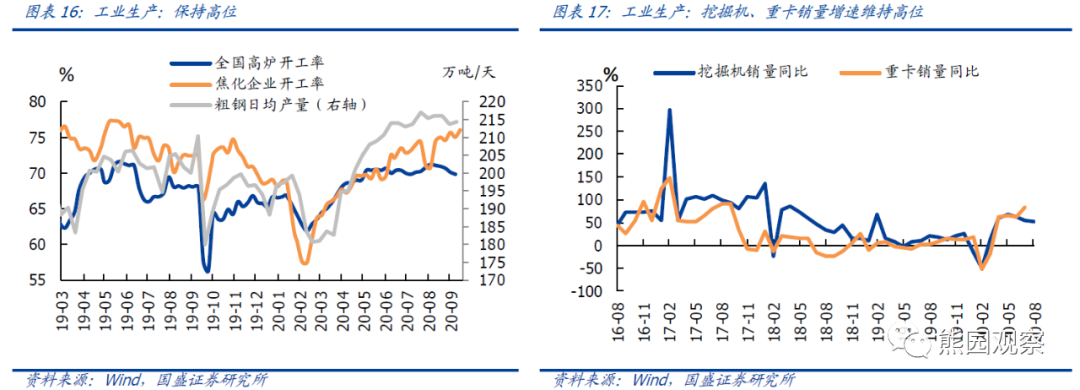

工业生产保持高位。近半月以来,全国高炉开工率、焦化企业开工率、分别环比变动-0.6、0.4个百分点,粗钢日均产量环比提升0.9个百分点。8月挖掘机销量同比51.3%,增速较上月小幅回落,但仍在高位。

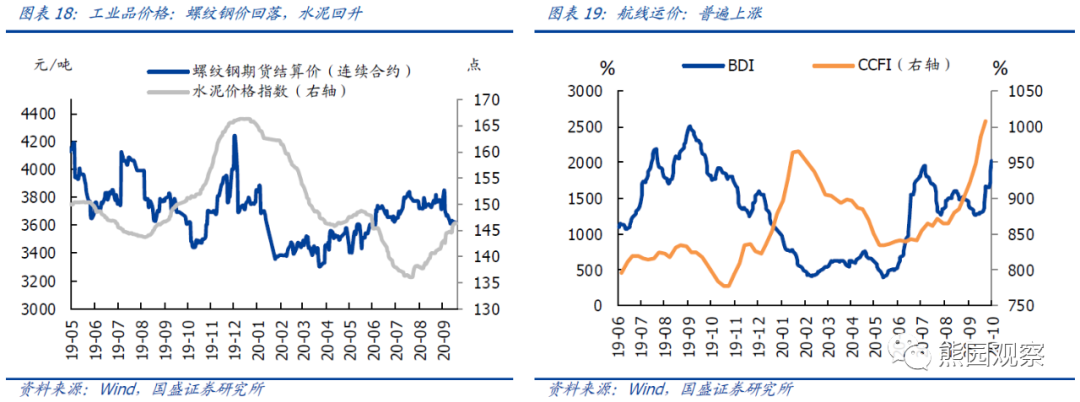

工业品价格涨跌互现。受旺季需求弱于预期和供给仍处高位的影响,近半月螺纹钢价格环比小幅下跌3.1%;水泥价格延续回升趋势,环比上涨1.9%,玻璃价格走平。航线运价普遍上涨。近半月以来,波罗的海干散货指数(BDI)环比大幅上涨25.9%,反映国内外需求持续回升,中国出口集装箱运价指数(CCFI)环比继续上涨4.1%,反映外需总体延续复苏,出口仍然强劲。

下游

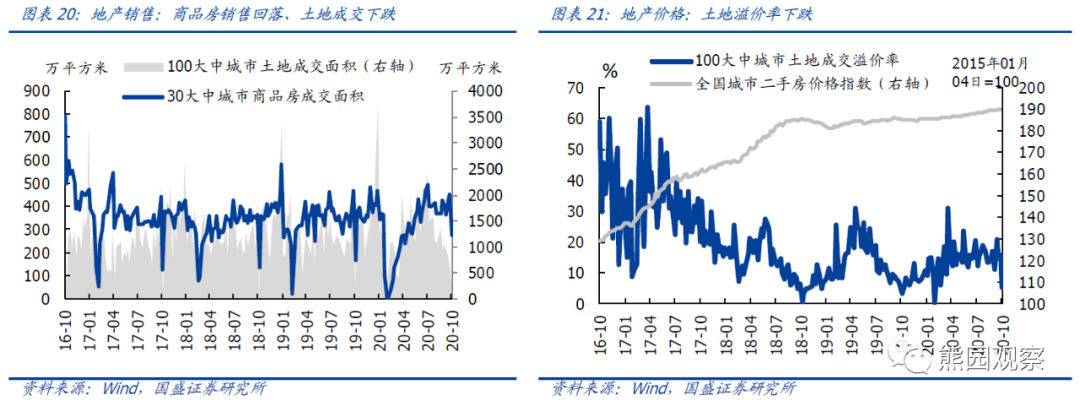

假期地产成交回落,土地市场持续回落。受假期影响,房地产市场热度有所减退。近半月以来,30城商品房成交面积环比下跌7.8%,二手房价格环比持平。100城土地成交面积环比下跌57.4%,100城土地溢价率环比下跌42.7%。

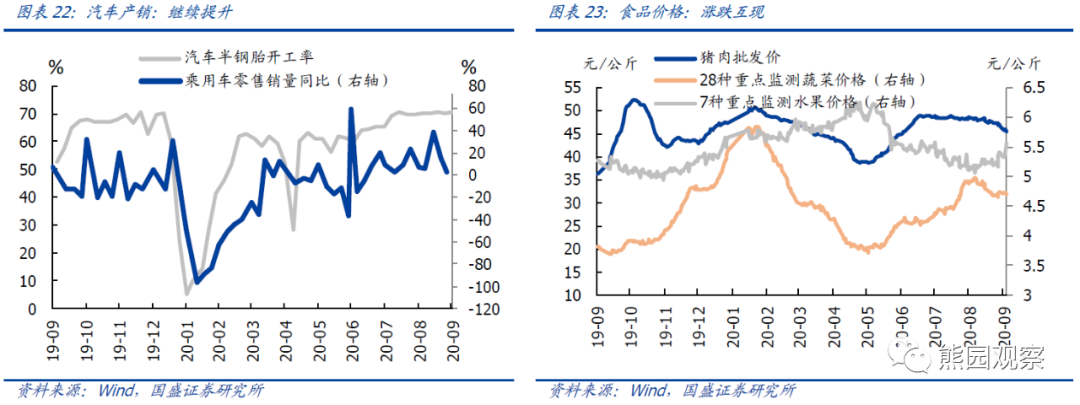

汽车产销续升。近半月以来,汽车半钢胎开工率微涨0.1个百分点,仍然维持高位;受疫情改变出行习惯、临近开学刚需爆发等因素支持,近半月汽车销售表现较好,据乘联会,9月前4周零售销量同比增长9%,环比8月前4周增长12%。

食品价格涨跌互现。近半月以来,猪肉批发价环比下跌2.9%,与生猪产能逐渐恢复、进口猛增等因素有关;受秋茬蔬菜进入采收旺季影响,菜价环比季节性下跌1.9%;水果价格企稳反弹,近半月价格上涨1.8%。

假期线下消费方面,1)电影票房恢复至近年平均水平。截止10月6日,十一档电影总票房已突破30亿元,远超2018年十一档的19.1亿元,向2019年的43.8亿元迈进。

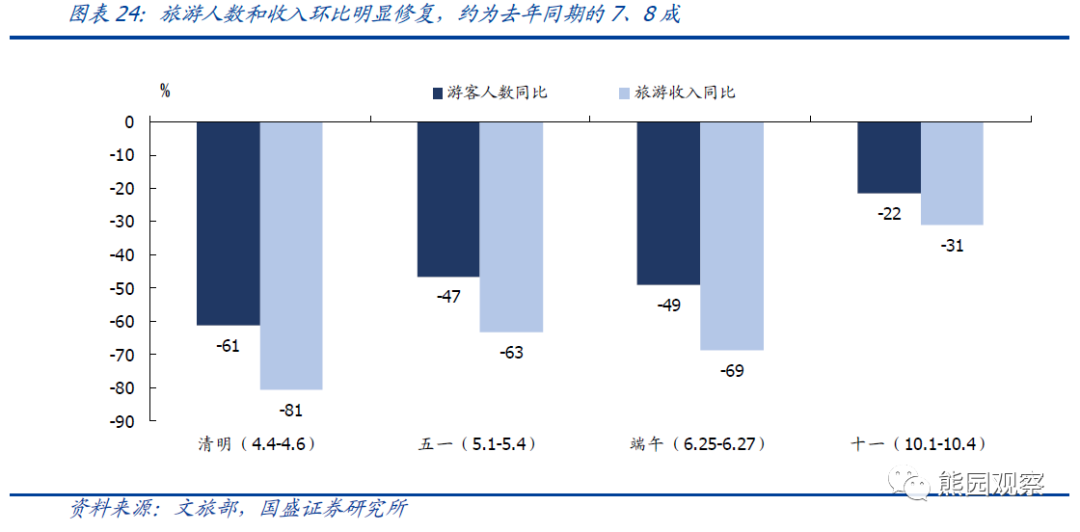

2)旅游人数和收入环比明显修复,约为去年同期的7、8成。据文化和旅游部数据中心测算, 10月1日到10月4日,全国共接待游客4.25亿人次,同比恢复78.4%;实现国内旅游收入3120.2亿元,同比恢复68.9%。3)铁路发送旅客数量约为去年同期的84%。据交通运输部数据,10月1日-6日,全国铁路发送旅客约7298万人次,较去年同期下降约16.3%。

看点7:国内政策:五中全会月底召开,央行将继续推动融资成本下降,国企改革再升温

事件:五中全会召开时间确定;央行三季度货币政策例会召开;央行、银保监会发布《关于建立逆周期资本缓冲机制的通知》;国资委召开会议部署国企改革三年行动计划。

简评:

1)五中全会10月26-29日召开,定调“十四五”。据新华社消息,中共中央政治局9月28日召开会议。决定中国共产党第十九届中央委员会第五次全体会议于10月26日至29日在北京召开。期间将研究关于制定国民经济和社会发展第十四个五年规划和2035年远景目标的建议。我们提示关注对“双循环”、经济社会发展主要指标、扩内需、深化改革、经济转型、产业链、区域发展等方面的要求。

2)9月25日,央行召开三季度货币政策委员会例会,预计四季度降准降息概率小了很多,但流动性仍将维持充裕并注重精准导向。与二季度例会相比,本次删去“坚持总量政策适度”,并新增“完善跨周期设计和调节”,在“稳健的货币政策要更加灵活适度”的基础上新增“精准导向”,并强调“综合施策推动综合融资成本明显下降”。考虑到疫后经济逐步向潜在增速修复,且需防止资金流入房地产和在金融部门空转,预计四季度降准、降息概率进一步小了很多。但鉴于海外疫情和世界经济不确定性仍高,央行称8-12月金融部门还要继续为市场减负6000多亿元,货币政策还未到转向收紧的时候,流动性仍将保持合理充裕,实际贷款利率也有望进一步降低,新增融资将向制造业、中小微企业倾斜。

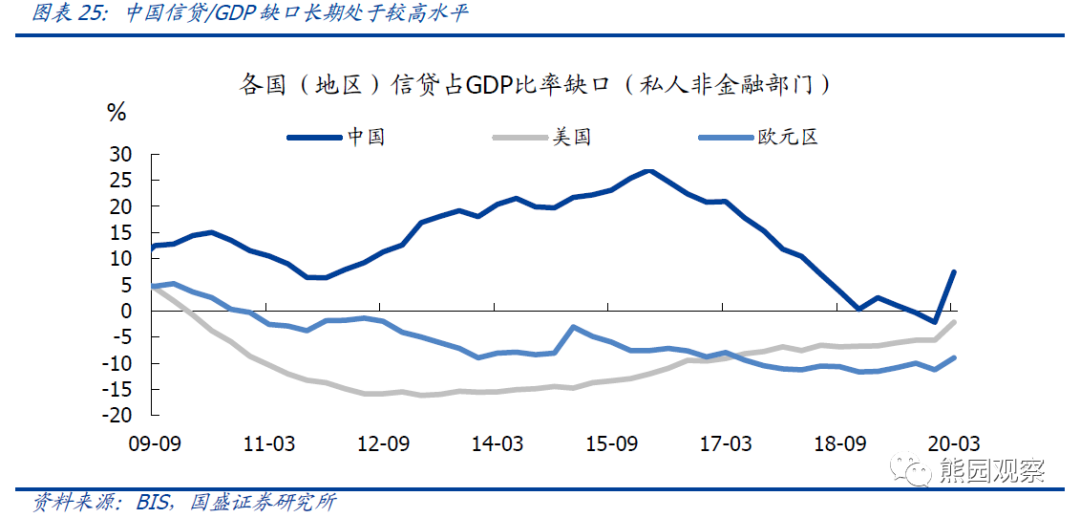

3)中国版逆周期资本缓冲机制落地,有助于增强银行抵御风险能力。中国人民银行、银保监会发布《关于建立逆周期资本缓冲机制的通知》,自2020年9月30日起实施。根据当前系统性金融风险评估状况和疫情防控需要,明确逆周期资本缓冲比率初始设定为0,不增加银行业金融机构的资本管理要求。事实上,根据国际惯例,逆周期资本缓冲须由核心一级资本满足。参考“信贷/GDP”实际值与长期趋势的偏离度,可将逆周期资本缓冲比率设为0-2.50%。缺口越大,逆周期资本缓冲比率应越高。疫情以来,我国宏观杠杆率大幅攀升,设置逆周期资本缓冲可利用其在经济上行和下行期的计提和释放来吸收损失,达到逆周期调节的目的,以缓解金融波动的负面影响。

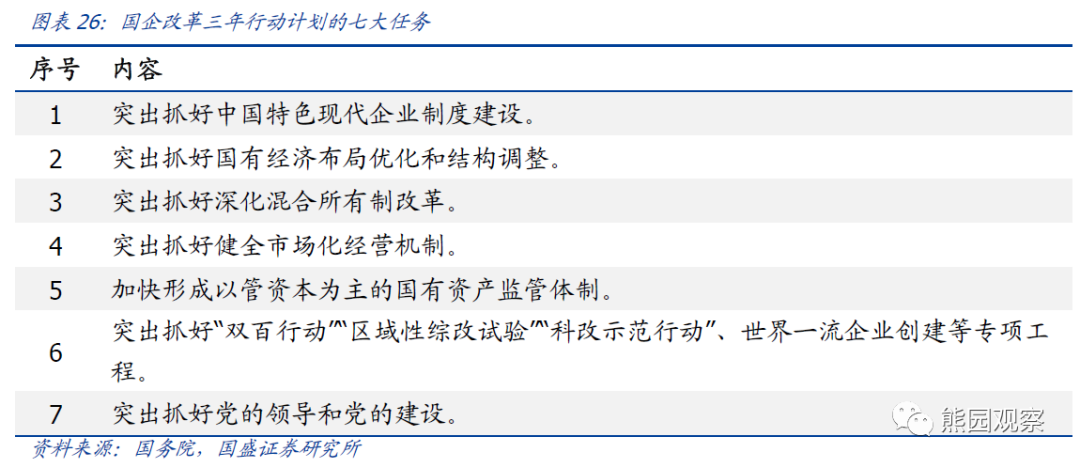

4)国企改革三年行动明确七大任务,我们继续提示五条投资主线。9月29日,国资委召开视频会议,对中央企业改革三年行动工作进行动员部署。会议强调,国企改革三年行动是未来三年进一步落实国有企业改革“1+N”政策体系和顶层设计的具体施工图,并提出七大任务。维持前期报告《从格力混改看国企改革的投资主线》的观点,继续提示国企改革的五条主线:“双百行动”;竞争性业务公司;电力、油气、铁路等七大垄断领域;青海、新疆、宁夏等财政压力较大的地区;广东、北京、上海、山东、山西等国改活跃地区。

看点8:大类资产表现:美元跌、人民币升值,全球股市普涨

1)汇率:受美国9月制造业PMI和非农数据不及预期等影响,美元指数下跌0.22%,欧元兑美元上涨0.35%,离岸人民币汇率升值0.72%。

2)股市:全球股市普涨,美股先跌后涨,标普500、道琼斯、纳斯达克三大指数分别上涨1.7%、1.9%、1.8%,恒生指数上涨3.3%,富时中国A50股指期货上涨2.0%。

3)债券:全球国债收益率普遍上行,10Y美债收益率上行10.3bp至0.79%,10Y德、法、英、日债分别上行2.8、1.3、7.4、0.6bp。

4)商品:WTI原油下跌0.67%,布伦特原油上涨2.54%,伦敦现货黄金下跌0.13%、伦敦现货白银下跌0.82%。

风险提示:疫情演化超预期,外部环境恶化超预期,政策效果不及预期。