热点栏目

热点栏目原标题:豆粕:下游需求回升,期价回调空间有限 来源:文华财经

作者:徽商期货 张应钢

近期国内豆粕现货走势强劲,工厂挺价意愿强烈。截止上周五,沿海豆粕价格2940-3050元/吨一线,较前一周涨80-130元/吨(其中天津3050元/吨,山东3000-3030元/吨,江苏2960-3000元/吨,东莞2940-2970元/吨,广西地区2960-2980元/吨,福建2950-3000元/吨)。虽然国内到港大豆数量维持高位,油厂开机情况良好对豆粕行情存在一定的利空效应。但是当前紧张关系升级引发市场剧烈波动,豆类期货市场整体维持偏强运行节奏,豆粕现货跟随期货连续上涨后,终端市场对豆粕的采购热情明显提高;据悉,油厂7月合同早已经售完,8月份也已经销售过半,整体库存压力不大;而国内生猪存栏连续6个月增长,养殖端对豆粕需求持续向好;此外,因近年来国内杂粕性价比劣势突出,豆粕替代使用性增强,饲料企业及养殖户更偏向增加豆粕的使用,也进一步给豆粕带来利好提振。

一、大豆到港量庞大,库存小幅下降

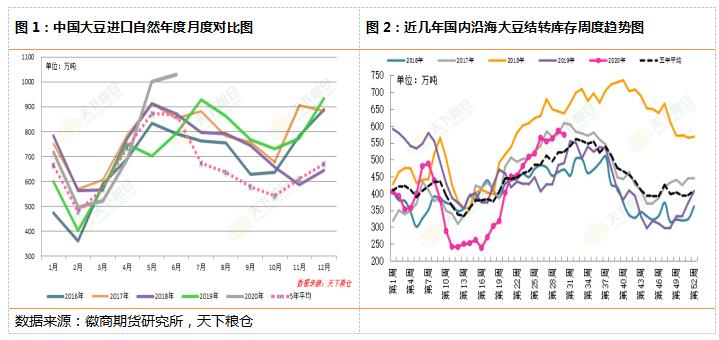

据天下粮仓7月26日当周调查统计,2020年7月份国内各港口进口大豆预报到港157.5船1032.1万吨,8月初步预估1010万吨,周度预估持平,9月初步预估880万吨,周度预估持平,10月份初步预估810万吨,11月到港量初步预估820万吨。按上述到港预估量,预计2019/2020年度(2019年10月至2020年9月)中国进口大豆量将达到9739.38万吨,较上年度的进口量8279.49万吨增长1459.89万吨,增幅17.63%。

由于油厂大豆压榨量大于大豆入厂量,导致进口大豆库存有所减少,截止7月26日当周,国内沿海主要地区油厂进口大豆总库存量573.81万吨,较前一周的585.86万吨减少12.05万吨,降幅2.06%,较去年同期490.04万吨增加17.09%。但7-8月大豆到港量庞大,预计后期大豆库存还将增加。

二、油厂开机率高位下降,大豆压榨仍维持高位

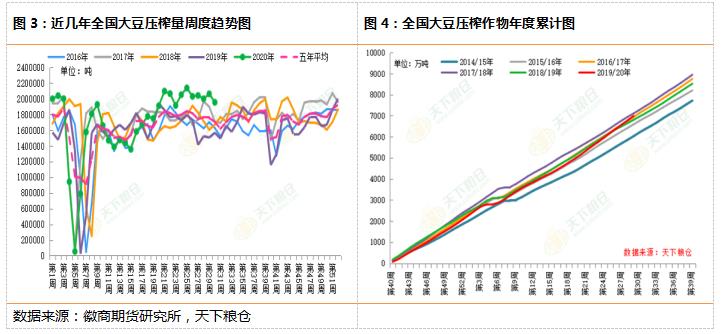

据天下粮仓数据,截止7月26日当周,因局部油厂豆粕胀库,及暴雨推升水位,导致大豆船无法靠岸,部分油厂大豆未衔接上而停机,令当周开机率高位下降,全国各地油厂大豆压榨总量195.53万吨,较前一周206.35万吨下降10.82万吨,降幅5.24%,当周大豆压榨开机率(产能利用率)为56.32%,较前一周的59.43%降幅3.11%。据天下粮仓网预测,预计下周油厂压榨量预计在196万吨左右,下下周压榨量将升至205万吨。

2019/2020大豆作物年度迄今(始于2019年10月1日),全国大豆压榨量为7179.13万吨,较去年同期的6910.70万吨增268.43万吨,增幅3.88%。自然年度:2020年1月1日迄今,全国大豆压榨量总计为4980.78万吨,较2019年度同期的4595.56万吨增385.22万吨,增幅为8.38%。

三、豆粕成交放量,库存下降

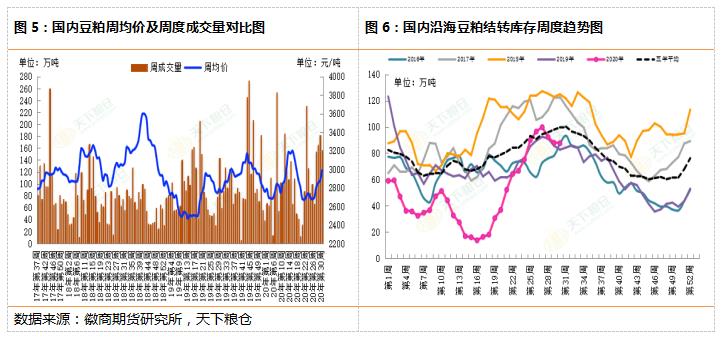

近期生猪存栏持续恢复,水产养殖进入旺季,同时美豆价格继续上涨,连粕及豆粕现货跟盘上涨,以及相比于杂粕,豆粕性价比优势明显,饲料配方中豆粕添比较高,豆粕需求持续改善,另外,随着关系进一步紧张,加上美豆已经进入“天气市”,随时可能出现新的炒作点,豆粕价格整体仍将震荡上行,吸引中下游用户逢低采购,导致成交量继续处于较高水平。截止7月24日当周,豆粕总成交量156.42万吨,较前一周的181.39万吨周比降13.76%,较去年同期59.60万吨增加162.44%。

因大豆开机率下滑,且豆粕出货速度仍较好,导致豆粕库存继续下降,截止7月24日当周,国内沿海主要地区油厂豆粕总库存量87.51万吨,较前一周的87.9万吨减少0.39万吨,降幅在0.44%,较去年同期82.66万吨增加5.86%。由于未来两周油厂压榨量仍位于较高水平,预计豆粕库存短期内难有大的下降。

四、养殖利润丰厚,生猪存栏持续恢复

据Wind统计数据,截止7月26日当周,全国生猪外购仔猪头均利润为1323.8元/头,较前一周的1463.37元/头减少了139.57元/头,降幅为9.54%,较去年同期607.95元/头的盈利水平增715.85元/头。生猪养殖整体利润仍丰厚,大型饲料养殖集团加大规模投入生猪养殖,生猪存栏持续恢复,能繁母猪存栏也持续增加,据农业农村部最新数据显示,6月份能繁母猪存栏实现同比增长3.6%。且水产料受季节性需求推动,进入旺季,6月份水产料延续增长态势,且增幅扩大,豆粕需求持续回升。据天下粮仓调研团队的调查数据显示,纳入调查的全国1135家饲料企业6月份饲料总产量为975.05万吨,较5月份的935.66万吨增加39.39万吨,增幅在4.21%。

五、后市研判

总的来看,生猪存栏已连增6个月,水产养殖进入旺季,且相比杂粕,豆粕性价比优势明显,饲料配方中豆粕添比较高,豆粕需求持续增加,而油厂现货可销售货源有限,部分油厂8月货源也已销售过半,油厂提价意愿较强,提振粕价。同时需求改善使得豆粕库存持续下降,抵消了油厂大豆开机率超高的压力,且近期大豆压榨开机率也有所下降,另外,随着关系进一步紧张,市场担心影响到第一阶段贸易协议的执行,导致后期美国大豆进口受影响,加上美豆已经进入“天气市”,随时可能出现新的炒作点,利多因素占主导,油厂和贸易商都有惜售情绪,而中下游买家都有补库意愿,短线豆粕价格回调空间有限,后期仍有望继续上行,建议投资者密切关注关系及美国产区天气变化。