热点栏目

热点栏目来源: 国金能化

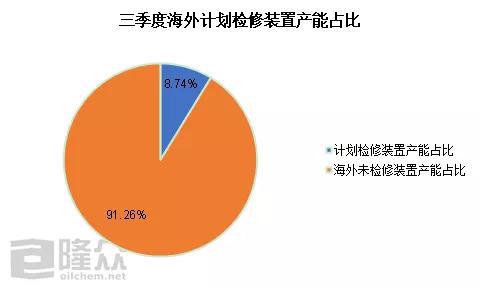

由于利润压制,三季度海外乙二醇(MEG)装置纷纷开启检修,预计涉及检修产能约317万吨/年,占海外总产能8.74%。因此,预计中国MEG进口量减少主要体现在9月,减量预估在11-12万吨左右,占比2020年1-6月平均每月进口量的12.82%左右,港口库存压力或有一定幅度缓解。国内供应方面,随着三、四季度220万吨/年较为确定新增装置投产兑现,供应压力不减。考虑到进口量变化因素,预计8月小幅去库,9月或有去库7-8万吨,10月预期供应压力仍存,四季度社会库存保持高位仍预计是大概率事件。

海外市场三季度减产近9%

海外乙二醇装置纷纷开启减产模式,三季度除中国外乙二醇装置计划检修317万吨,占比海外总产能约为8.74%,检修损失量预估在35.69万吨左右。

从进口角度来看,中国台湾及加拿大分别位列中国进口来源国前三,三季度两国共计5套装置检修,涉及产能在227万吨左右,预计对这一时期的乙二醇进口量或有一定程度影响。

按照中国海关统计局数据显示,上半年从台湾、加拿大平均进口量分别在11.64万吨、10.2万吨左右,预计影响中国MEG进口量在10.7万吨左右。

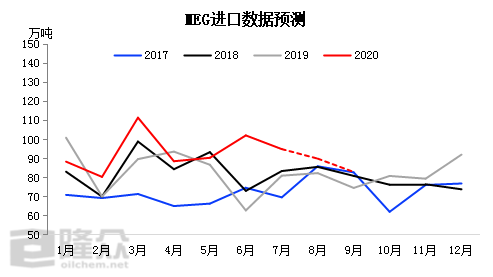

9月进口量预计减少12.82%

按照海外MEG装置三季度各月检修情况来看,8月进口量影响较小,进口量或有部分减量大致体现在9月,预计减量在11-12万吨,对于目前港口库存高企状态或缓解部分压力。

通过三季度各月全球乙二醇装置检修损失变化量发现,9月检修损失量预计达到14.33万吨高位,环比8月上升幅度高达160%,所对应当月进口量或有一定幅度下降。根据测算得出,台湾地区进口量或将减少2.94万吨,加拿大方面或存在4.21万吨的减量。

与此同时,随着后期海外疫情的逐步控制,内需逐渐启动,印度进口量或有4-5万吨/月的减量。9月海外乙二醇进口量减少是大概率事件,预计减量在11-12万吨。根据海关数据显示,2019年MEG进口量平均再82.9万吨,经过测算,这个减量占比2020年1-6月平均每月进口量水平在12.82%左右。

目前主港库存约141.2万吨,处于三年同期历史高位,预计8月进口量仍旧不小,进口货源冲击仍存,叠加卸货能力受限,8月整体库存仍将处于高位。但随着9月进口量的相应幅度减少,港口高库存压力或有部分缓解。

四季度库存大概率保持高位

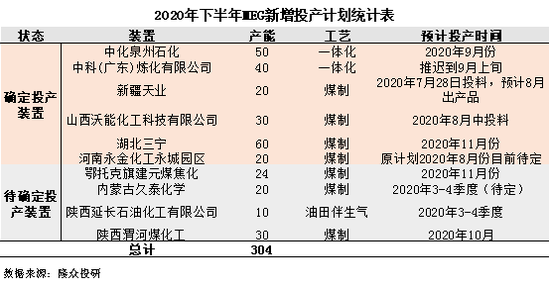

值得注意的是,国内新增投产方面,2020年三四季度预计投产304万吨装置,但由于煤制利润偏低,部分装置存在延期投产现象。而目前较为确定投产的装置涉及220万吨产能,投产占比在72.4%。按照2020年三四季度投产装置计划表显示,9月国内预计投产两套装置,产能涉及50万吨/年,假设开工在90%附近,预计9月释放产量在4万吨左右。考虑到9月进口端带来11-12万吨的减量,预计去库幅度在7-8万吨左右。

此外,中化泉州50万吨/年、中科炼化40万吨/年两套一体化装置将于9月投产,产能释放预计在10月,根据测算统计,产量增量在11-12万吨,预计届时国内新增投产压力仍存。2020年社会库存绝对值保持高位至年底仍将是大概率事件。