众所周知,8月起,欧佩克+将放松减产。

不少人第一反应是,欧佩克+要增加供应了,原油市场基本面又要发生改变了。原油需求前景黯淡,不少人担心供过于求的情况会再度出现。但相信很多人不知道的是,欧佩克+此举的影响还不止于此。

外媒分析师指出,随着本月欧佩克+恢复部分原油供应,重质油供应的缺口终于有望填上。

沙特和伊拉克通常是高密度含硫原油出口大国。近段时间,欧佩克+的减产以及美国对委内瑞拉和伊朗的制裁,大大打击了重质原油的供应。

而重质油的需求一直十分旺盛。

首先,对于炼厂来说十分关键,炼油厂可以使用重质油作为工厂二次加工设备的原料,以生产柴油和其他高端产品。

另外,很大一部分重质油用于船燃方面。在今年实施IMO新法规之后,重质油供应和消耗都已经有所下跌。除非安装了昂贵的污染处理设施,船只都必须使用更加清洁的燃料,因此今重质油在船燃方面的消耗量有所下降。

如今,不少地区进入了重质油的需求旺季,这也加剧了重质油的供应短缺问题。

据知情人士透露,泰国和韩国的炼油厂也在近几个月购买了更多燃料油作为替代原料。他们进口燃料油的时机正好与沙特和伊拉克等国大幅减产的时间一致。

彭博公允价值数据显示,7月初,新加坡高硫燃料油价格自2月以来首次转为现货溢价,这反映了供应的趋紧。

根据JBC Energy的数据,上月全球石油市场收紧,重质油供应缺口超过50万桶/天,高于5年来平均水平。随着供不应求的程度加剧,美国等地的炼油厂都不得不另谋他路,从其他地方购买重质油,作为其在炼油原料的替代品。

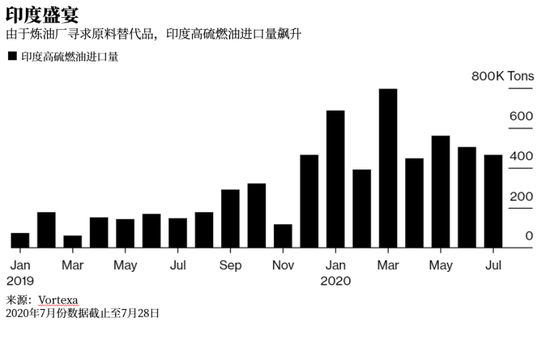

印度就是一个目标。据外媒统计,印度1-7月的高硫燃油购买量是去年同期的三倍以上。

然而,随着欧佩克+取消严格的减产措施,并向市场恢复更多重质油供应,JBC预计,到今年年底,重质油供应缺口将会有望填上,对其的需求同时也将放缓至10万桶/天的“更正常水平”,市场将会归于平衡。