近日,招银国际发布研报指出,监管的积极转向和疫情消退的双重利好因素下,新消费服务平台乐信即将迎来估值修复,其决定给予乐信买入评级。

招银国际研报

招银国际研报招银国际同时给予乐信所在行业增持评级,并指出行业将出现4大利好并驾齐驱,包括1.后疫情时代消费复苏带来的消费金融需求增长;2.银行对高收益资产的渴求和资金流动性宽松政策推动融资成本进一步降低;3.政策监管的利好转向助推行业发展;4.行业资产质量从疫情中恢复,逾期率和回收率进一步优化。

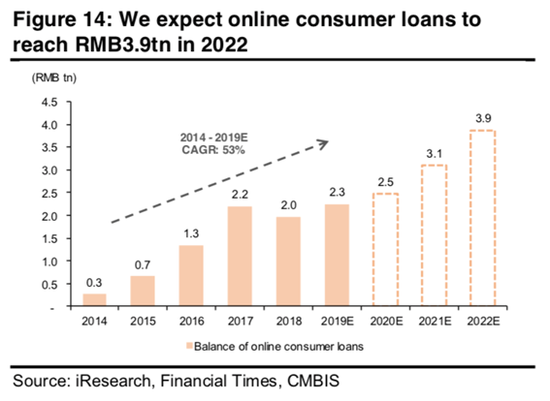

2022年在线消费金融市场规模将达3.9万亿

过去10年,中国人均GDP保持了7.2%的年均增速,为全球主要经济体中最高。2013-2019年期间,中国家庭可支配收入和消费支出的年复合增长率分别达9%和8.5%。

经济和消费的稳步发展,催生了增长潜力巨大的消费金融市场。2010-2019年期间,中国银行系统的个人贷款(除房贷)从1.2万亿元一路高速增长超10倍到13.9万亿元,个人贷款占消费支出比从8.5%上升到36%。2014-2019年期间,中国在线消费金融市场保持了53%的年复合增长率,在2019年达2.3万亿元。招银国际预测,2022年该市场规模将达3.9万亿元。

2022年在线消费金融规模将达3.9万亿元

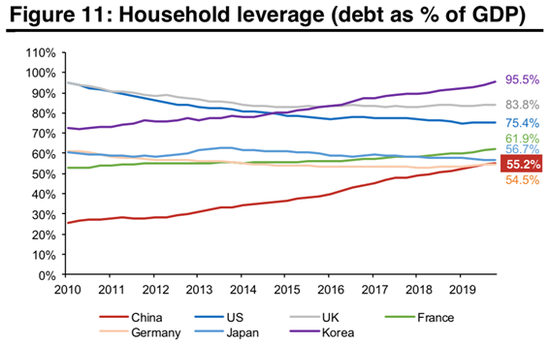

虽然如此,招银国际指出,这个市场的渗透率在很大程度上依然不足,发展空间可观。在不考虑房贷的情况下,中国家庭负债率和消费金融渗透率仍远低于主要发达国家。2019年,中国家庭负债率为55.2%,远低于韩国的95.5%和美国的75.4%。

主要国家家庭负债率

监管利好推动估值修复

过去几年,行业估值因监管政策不确定性长期承压。招银国际指出,行业平台虽然保持了高达28%的净资产收益率,却只获得了0.8倍的市净率。此外,主要行业中概股的PE值均为个位数,显著低于国外同行几十倍甚至上百倍的PE值。

7月17日,银保监会发布《商业银行互联网贷款管理暂行办法》,对银行与第三方机构合作范围作出概括性定义,将与商业银行在营销获客、联合贷款、风险分担、信息科技、逾期催收等方面开展合作的各类机构均纳入合作机构范畴。

针对监管首次发布对助贷模式的利好政策,业内分析,这体现了监管部门对互联网消费金融业务态度的积极转变,消除了行业多年面临的监管不确定性,以往一直被误解为P2P的助贷机构也正式获得监管‘正名’。

“随着监管环境转向利好、疫情影响逐渐消退,行业即将迎来估值修复。”招银国际指出。

乐信将获更大市场份额

招银国际指出,未来,具有强大获客和风控能力的平台,将在蓬勃发展的行业中获得更大的市场份额,其决定给予行业龙头乐信买入评级。

“乐信一直专注于消费需求强劲、收入增长潜力大的受教育年轻人市场,并不断打造自身的消费生态系统,这让其在营销效率、用户渗透率和业务增长等各方面表现出众。”招银国际分析,消费生态将持续为乐信带来用户流量和转化,进而促进其业务健康增长。

据悉,乐信近年不断加大新消费布局,其中,分期乐服务年轻人的消费金融需求;会员消费平台乐卡则打通线上线下各自孤立的会员系统,解决年轻人无法在一个平台获得涵盖吃喝玩乐衣食住行一站式会员服务的痛点,对接品牌包括腾讯、美团、沃尔玛、星巴克等巨头。

1季度,受疫情冲击,同类平台业绩受到较大影响,而乐信受新消费布局推动,保持了快速增长。该季度,乐信用户数达8420万,同比增长近100%;平台交易额341亿元,超过此前的目标预期,同比增长69.5%;在贷余额达585亿元,同比增长67.2%,三项指标增速均为行业第一。1季度,其营收达25亿元,同比增长超40%,超过华尔街分析师预期,并给出2季度交易额超过380亿元的指引,同比增幅将超46%。

行业平台新用户增长

1季度,乐信线上线下分期消费业务也均出现大幅增长。其中,单季度线上线下消费场景交易额达105亿元,同比增长337%;其中线下交易额达93亿元,同比增长1239%。

招银国际分析,乐信全面的产品矩阵还提升了其用户的活跃度和粘性。2019年2季度至2020年1季度期间,乐信单个新增用户营销费用口径下的流量成本为38元,而行业主要平台都在45元以上。2020年1季度,乐信用户转化率高达78%,而行业主要平台都在65%以下。

行业各平台用户转化率

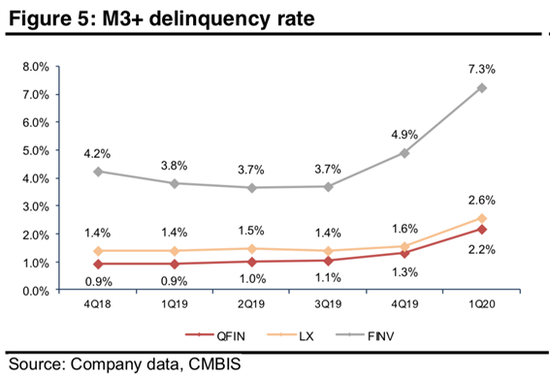

在风控技术的推动下,乐信的资产质量也正从疫情影响中稳步恢复。1季度,乐信新增资产FPD7逾期率为3.7%,随着国内社会经济全面复苏,截至6月初,其FPD7逾期率已降至2.77%,恢复到疫情前水平。乐信M1回收率也从2月的86.25%回升至1季度末的90.8%,为行业最高。

行业逾期率对比

目前,乐信总共获得包括高盛、花旗银行等在内的12个知名投行买入评级,买入评级数量远高于其他行业中概股。1季度,高盛、瑞银等国际知名机构都披露增持乐信。