这家银行惨遭三连降!中小银行信用评级密集披露,6家农商行罕见下调

券商中国胡飞军

随着2019年和今年上半年业绩出炉,多家发行债券的银行债项和主体信用评级报告陆续出炉。

在今年新冠肺炎疫情之下,中小银行经营受到影响,不良上升压力不小,银行的评级也备受外界关注。

券商中国记者注意到,进入8月以来,中小银行评级披露进入高峰期,绝大多数银行评级变动为“维持”和“调高”,但也有多达6家银行评级变动体现为“调低”,分别为:吉林蛟河农村商业银行、山东荣成农村商业银行、山东阳谷农村商业银行、烟台农村商业银行、贵州乌当农村商业银行和长春发展农商行,6家银行均为农商行。

值得一提的是,吉林蛟河农商行由于前期踩雷亏损,至今未能走出亏损的泥潭,主体信用评级从2018年以来遭遇三连降。

6家农商行评级下调

8月7日,联合资信评估有限公司发布新疆昌吉农商行跟踪评级报告,主体长期信用评级为AA-,与去年同期保持一致,评级展望为稳定。

事实上,新疆昌吉农商行代表的是绝大多数银行的今年主体信用最新评级,即维持不变甚至有所调高。

然而,并不是所有的中小银行都有如此幸运,今年7月下旬以来,已经有连续6家银行主体信用评级下调,他们均是中小农商行。

6家银行分别为:吉林蛟河农村商业银行、山东荣成农村商业银行、山东阳谷农村商业银行、烟台农村商业银行、贵州乌当农村商业银行和长春发展农商行。

农商行定位为服务当地三农、中小企业和小微企业,相比于国有大行、股份行和城商行,服务的客户和群体更加下沉,农商行所处区域经济环境和客户资质不占优势。

业内人士认为,在中小企业和三农服务对象经营困难之下,不少农商行业绩出下滑和不良率上升,面临较为严峻的形势。

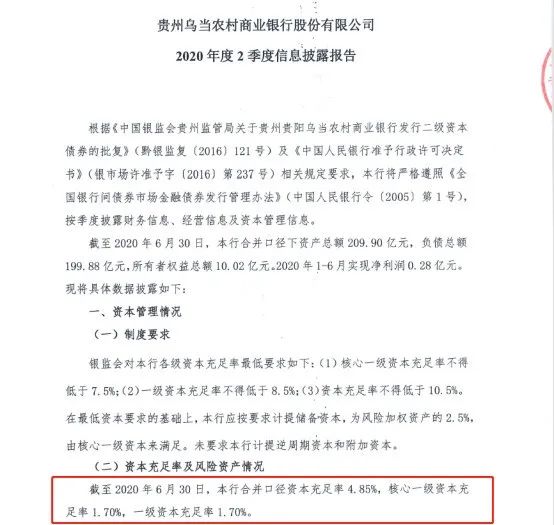

例如,此次评级下调的贵州乌当农商行,已经连续多年面临资本不足的问题。今年上半年,该行实现营业收入1.73亿,同比下降50.63%;净利润0.28亿,同比微增0.96%。合并口径下资本充足率4.85%;一级资本充足率1.7%;核心一级资本充足率1.7%。

而据监管要求,非系统性银行资本充足率、一级资本充足率和核心一级资本充足率分别不得低于10.5%、8.5%和7.5%。

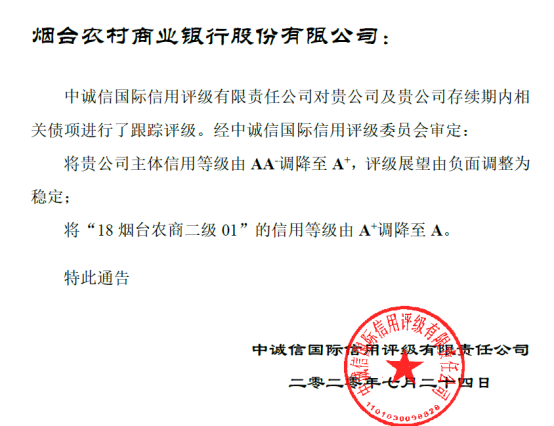

山东的烟台农商行也在评级下调之列。7月24日,中诚信国际信用评级有限责任公司发布2020年烟台农商行跟踪评级报告,将其主体信用等级由AA-调降至A+,评级展望由负面调整为稳定。

中诚信国际评级报告披露,在公司贷款方面,烟台当地以制造业为主,民营企业众多,受宏观经济增速放缓和贸易摩擦等因素影响风险持续暴露,给该行资产质量形成较大压力;而担保圈链风险不断暴露,不良贷款持续快速上升,拨备覆盖率持续下降且远低于监管要求;贷款行业及客户较为集中,逾期贷款和借新还旧贷款占比高,资产质量进一步下行压力大。

数据显示,截至2019年末,烟台农商行不良贷款余额为23.43亿元,同比大幅增长11.72亿元,不良贷款率同比大幅上升4.23个百分点至8.82%,拨备覆盖率76.70%,远低于监管要求。

蛟河农商行评级三连降

在这一波中小银行评级下调过程中,有一家银行遭遇最惨,遭遇评级三连降。

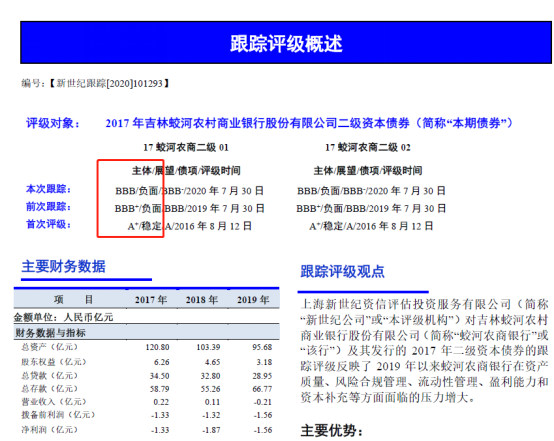

7月30日,吉林蛟河农商行的主体信用最新评级再次从BBB+下调至BBB级,展望为负面,给予其评级的为上海新世纪资信评估投资服务有限公司(简称“新世纪评级”),该评级是目前已经发出主体信用评级银行中最低的。

吉林蛟河农商行之所以成为评级下调最惨银行,与其此前的踩雷后遗症有着较大关系。

回溯以往,新世纪评级公司首次在2016年8月12日给予蛟河农商行主体信用评级为A+,2017年7月28日,例行评级中,给予蛟河农商行主体信用评级仍然为A+,直到2018年2月仍然为A+。

然而,就在2018年2月,蛟河农商行突然曝出接连踩雷120亿侨兴债事件和邮储银行甘肃武威路支行79亿违规票据案,蛟河农商行被罚7744万元,而该行2017年在去杆杠背景下,净利润亏损1.33亿元。

2018年7月31日,新世纪评级下调蛟河农商行主体信用评级,从A+变为A-,2019年7月30日,再次下调其主体信用评级为BBB+,今年7月30日,将其主体信用评级又下调为BBB,展望为“负面”。

因此,蛟河农商行的主体信用评级如同过山车一样,从2016年8月至2020年7月分别经历了A+、A-、BBB+和BBB。

新世纪评级表示,跟踪评级反映了201 9年以来蛟河农商行在资产质量、风险合规管理、流动性管理、盈利能力和资本补充等方面面临的压力增大。

财务数据显示,蛟河农商行资产规模逐年缩水和业绩逐年下滑,2017年、2018年和2019年总资产分别为120.8亿元、103.39亿元和95.68亿元。

2017年、2018年和2019年,蛟河农商行营业收入分别为0.22亿元、0.11亿元和-0.21亿元,净利润分别为-1.33亿元、-1.87亿元和-1.56亿元。

受亏损对资本的侵蚀等影响,蛟河农商行资本充足率水平大幅下降,截至2019年末,该行的资本充足率降至7.34%,核心一级资本充足率已降至0.74%,已低于监管最低要求,将面临一定监管压力。

资产质量方面,不良率逐年上升,2017年、2018年和2019年分别达到3.18%、4.7%和4.89%。

评级报告指出,截至2019年末,该行逾期贷款规模为10.85亿元,较2018年末上升10.15%,资产质量较差。同时,该行逾期贷款以逾期90天以内贷款为主,信用风险仍将持续暴露,贷款质量向下迁徙的可能性较大。

新世纪评级报告还表示,未来,在贷款质量下行压力较大、应收款项类投资回收存在较大不确定性、同业负债成本上行及金融去杠杆的环境下,蛟河农商行将面临很大的扭亏压力。