来源:NAFMII资讯

原标题:2020年第二季度债券市场信用评级机构业务运行及合规情况通报

各信用评级机构:

为促进债券市场信用评级业务的规范健康发展,充分发挥信用评级的风险揭示作用,中国银行间市场交易商协会(以下简称“交易商协会”)和中国证券业协会(以下简称“证券业协会”)就2020年第二季度债券市场10家评级机构[1]的市场表现、业务发展及自律管理、合规情况进行了总结。现就有关情况通报如下。

一

评级市场表现

截至2020年6月30日,存续的公司信用类债券公开发行主体共计3814家[2],同比增加163家。从主体级别分布看,非金融企业债务融资工具、公司债和企业债发行人AA级占比分别为31.55%、25.33%和58.42%;AA+级及以上发行人占比分别为66.87%、61.47%和29.99%,同比分别上升2.78个百分点、2.81个百分点和2.07个百分点。

(一)评级调整家数同比减少

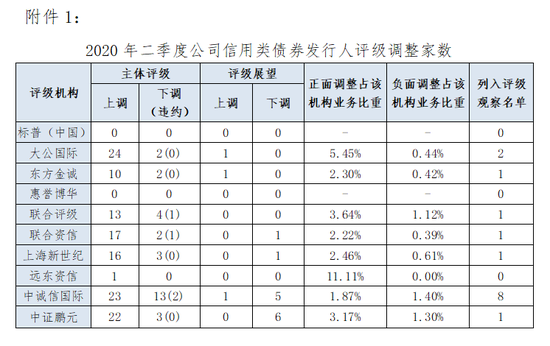

二季度,评级机构共对154家发行人进行了评级调整,同比减少1.28%;占总存续家数的4.04%,同比下降0.14个百分点。正面调整114家,同比下降1.72%;负面调整40家,同比无变化。分机构来看(附件1),大公国际正面调整家数最多,有25家,占其存续家数的5.45%;中诚信国际负面调整家数最多,有18家,占其存续家数的1.40%。

(二)级别上调的发行人原评级主要分布于AA和AA+级,下调情形中幅度超过3个子级的近三成

二季度,正负面级别调整共175次,单独的展望调整为16次。级别上调共126次,涉及发行人114家;原级别主要集中于AA和AA+级,分别占上调次数的50.79%和40.48%。级别下调49次,涉及发行人40家;原级别涉及CC到AA+,其中原AA级的发行人家数最多,占比37.93%。从下调幅度看,有8家发行人的主体评级被下调3个及以上子级[3],占比27.59%,其中中诚信国际6家,联合评级和联合资信各有1家[4](附件2)。

(三)新增3家企业首次违约[5],涉及3家评级机构

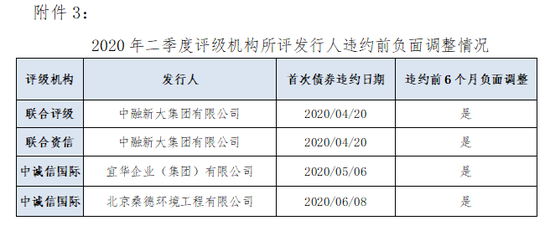

二季度新增3家违约企业。分机构来看,中诚信国际2家,联合评级和联合资信各1家[6];分市场看,公司债有1家,债务融资工具有2家。从跟踪评级及时性来看,3家发行人违约前6个月评级均有负面调整[7](附件3)。从级别变动幅度看,中诚信国际将宜华企业(集团)有限公司分两次下调15个子级,将北京桑德环境工程有限公司一次性下调3个子级;联合资信和联合评级分别将中融新大集团有限公司分两次下调10个子级。

(四)更换评级机构后的级别高于原级别的发行人家数同比增加,大公国际上调的家数及更换上调率均最高

二季度,共有106家发行人更换评级机构[8](附件4),其中26家发行人[9]的新承做评级机构所给级别高于原级别,占比24.53%,同比增加12.99个百分点。在变更评级机构后级别上调的发行人中,大公国际有13家,占其承做更换评级机构的发行人家数的68.42%[10],家数及占比均最高,联合资信和中证鹏元各有4家,中诚信国际和上海新世纪分别为2和1家。

(五)跨市场发行不一致率环比下降,在跨市场级别较高的发行人中,东方金诚所评家数最多

截至2020年6月30日,有27家发行人在银行间市场和交易所市场评级结果不一致,较上季度末减少3家,不一致率为4.59%[11],较上季末下降0.84个百分点。评级结果不一致的发行主体评级均相差1个子级,有17家发行人的交易所市场级别高于银行间市场,占比62.96%,其中中证鹏元有5家,中诚信国际、东方金诚和联合评级各有4家;在银行间市场级别高于交易所市场级别的10家发行人中,上海新世纪有3家,大公国际、东方金诚和联合资信各有2家,中诚信国际有1家。总体来看,东方金诚所评跨市场级别较高的发行人家数最多。

(六)短期限高级别债券[12]信用利差变异系数[13]呈上升趋势,利差显著性检验未通过组数占比下降

二季度,市场流动性维持充裕,并逐渐回归适度状态,信用债收益率先下后上,不同期限各级别债券信用利差水平走势分化,短期限债券信用利差缩窄,长期限品种信用利差整体上行;受违约发行人中民营企业占比较高、发行人经营活动受到疫情冲击程度不同等因素影响,同级别不同性质发行人利差分化依旧较为明显,利差标准差维持在较高水平。综合上述因素,二季度1年期以内各级别债项信用利差变异系数环比上升,尤其AAA级变异系数处于较高水平,其他期限各级别债项利差变异系数变化不大,反映出市场与评级机构对短期限高等级发行人信用风险的看法分歧较大。

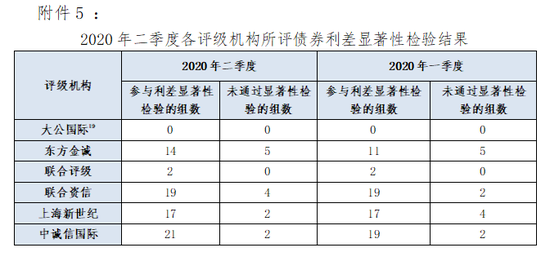

从分机构级别间利差显著性检验[14]结果来看,在5%的显著性水平下,二季度6家评级机构[15]共有13组未通过显著性检验,占总组数的18.31%,未通过组数占比环比下降0.26个百分点。其中东方金诚[16]和联合资信检验未通过比率较高。从机构分布看,联合资信检验未通过比率环比上升,其他机构该比率持平或有所下降;从级别分布看,不显著现象集中于1年期债务融资工具AA+/AA级组别,相应区分度有待提升(附件5)。

二

评级机构发展动态[17]

(一)评级业务环比增长明显

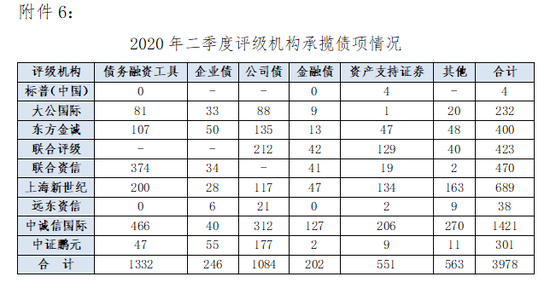

二季度,10家评级机构共承揽债券产品3978只(附件6),环比增长41.67%,涉及发行人2388家;出具评级报告的债项共3843只,涉及发行人1864家。从承揽债券产品只数来看,中诚信国际占比仍最高,为35.72%,环比下降2.71个百分点,东方金诚、联合评级、联合资信和上海新世纪业务量占比在10%-18%之间,中证鹏元占比7.57%,大公国际占比5.83%,远东资信和标普(中国)不足1%。评级机构通过视频等其他替代现场调查的方式进场1809家,占总进场家数74.97%。

(二)5年以上从业经验分析师占比增加

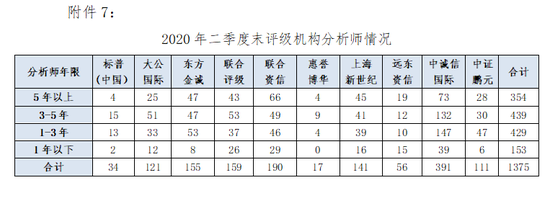

二季度末,10家评级机构共有分析师1375人(附件7),较上一季度末增加28人。从业经验在3-5年的占比31.93%,环比减少3.48个百分点,5年以上占比25.75%,环比提高2.29个百分点。3年及以上从业经验分析师人均业务量为12.17个,较上季度增加0.29个,其中联合资信和中证鹏元人均业务量较多,分别为18.99个和16.55个。

三

评级业务自律管理情况

(一)交易商协会成立第四届评级专委会,证券业协会增补资信评级委员会成员

为持续发挥专家议事职能,5月12日交易商协会成立第四届信用评级专业委员会并召开第一次会议,就年度工作计划进行了讨论,将继续致力于完善评级自律规范制度体系、加强对信用评级行业的研究。二季度,为更好发挥专业委员会“共建、共治、共享”作用,证券业协会增补了资信评级委员会成员,充分用好行业力量促进评级业的持续健康发展。

(二)惠誉博华进入银行间债券市场,信用评级业对外开放程度加大

根据中国人民银行公告〔2017〕第7号文件以及《银行间债券市场信用评级机构注册评价规则》等相关规定,交易商协会于4月10日公告启动银行间债券市场信用评级机构注册评价工作,经信用评级专业委员会及第五届常务理事会审议通过,并报中国人民银行备案同意,5月14日接受惠誉博华信用评级有限公司开展银行间债券市场B类信用评级机构相关业务的注册,业务范围为银行间债券市场金融机构债券、结构化产品信用评级。

(三)推动跨市场统一管理

根据监管部门有关会议精神,为进一步推进跨市场信用评级业自律管理的统一与协调,交易商协会、证券业协会和国债协会加强交流并组建工作组,共同研究信用评级业务市场化评价标准优化等工作。

(四)交易商协会对多家评级机构进行约谈或业务提示

二季度,交易商协会两次约谈中诚信国际,针对跟踪评级及时性、评级调整审慎性等情况进行业务提示;就大公国际上调多家发行人主体及相关债项信用等级依据的准确性和充分性以及评级方法模型的合理性、一致性等方面进行业务提示;针对东方金诚高级管理人员变动等重大事项的信息披露、内部控制和合规管理等方面进行业务提示。

为进一步深入贯彻落实公司信用类债券部际协调机制精神,强化对信用评级机构的自律管理,交易商协会和证券业协会将在监管部门的指导下,在评级自律管理规范统一、市场化评价标准优化等方面加强协同配合,加大对评级机构的监测调查力度,严格查处违规行为,促进外部约束机制的发挥和信用评级行业规范发展。

特此通报。

附件:

1.2020年二季度公司信用类债券发行人评级调整家数

2.2020年二季度各评级机构主体级别上调、下调分 布

3.2020年二季度评级机构所评发行人违约前负面调整情况

4.2020年二季度变更评级机构后级别上调情况

5.2020年二季度各评级机构所评债券利差显著性检验结果

6.2020年二季度评级机构承揽债项情况

7.2020年二季度末评级机构分析师情况

注:

[1]统计范围包括中诚信国际信用评级有限责任公司(简称“中诚信国际”)、联合资信评估有限公司(简称“联合资信”)、联合信用评级有限公司(简称“联合评级”)、大公国际资信评估有限公司(简称“大公国际”)、上海新世纪资信评估投资服务有限公司(简称“上海新世纪”)、东方金诚国际信用评估有限公司(简称“东方金诚”)、中证鹏元资信评估股份有限公司(简称“中证鹏元”)、远东资信评估有限公司(简称“远东资信”)、标普信用评级(中国)有限公司(简称“标普(中国)”)和惠誉博华信用评级有限公司(简称“惠誉博华”)。

[2]除有说明外,本文数据均来源于wind资讯,统计范围为公司信用类债券发行人,不包括非公开发行产品及集合债发行人。

[3]包括在季度内曾被多次下调级别的发行人。

[4]联合评级和联合资信分别对同一家企业评级。

[5]本部分数据来源于wind资讯,包括非公开发行产品的发行人。

[6]联合评级和联合资信分别对同一家企业评级。

[7]包括列入观察名单、展望负面及级别下调等评级动作。

[8]统计变更评级机构的企业在评级出具日的级别变动情况,数据来源于评级机构的报备资料。

[9]更换上调中有9家发行人距上次评级级别时间超过2年,其中联合资信和大公国际各有4家,远东资信有1家。

[10]级别上调家数占该机构更换家数比重=所给级别高于原级别的家数/本季度该机构出具评级的更换评级机构的发行人家数。

[11]不一致率=评级结果不一致的发行人家数/同时在银行间市场和交易所市场发行且有级别的发行人家数。

[12]考虑到发行量和流动性等因素,本次选取银行间市场270天、1年期、3年期和5年期债务融资工具,以及交易所市场3年期、5年期公司债,分别进行信用利差(包括发行利差和交易利差)分析。其中,银行间市场市场债券信用利差以中债国债到期收益率为基准利率,交易所市场债券以中证国债到期收益率为基准利率。

[13]变异系数=标准差/均值,相比标准差更好地反映了数据的离散程度。

[14]级别间利差显著性检验使用Mann-Whitney U检验法,评级机构所评各期限各级别债券数量需达5个及以上才纳入利差检验范围,本次统计检验的组数共计71组。

[15]因中证鹏元和远东资信所评各级别债券发行人样本量较少,未纳入利差显著性检验范围;因中诚信国际整合中诚信证评业务资质和存续客户,不再对中诚信证评进行利差显著性检验。

[16]东方金诚利差显著性检验未通过比率较高,一方面是因为样本量较少,例如其所评短期融资券各级别发行人均不足10个,可能会影响利差检验结果;另一方面,其所评连云港市工业投资集团有限公司、福建阳光集团有限公司等企业所发债项利差显著高于同级别发行人,也可能导致利差检验结果不显著。

[17]本部分数据来源于评级机构报备资料。

[18]在季度内被多次下调级别的发行人,按照季度初和季度末的级别变动情况统计。

[19]2020年一季度,大公国际所评新发行债券数量较少,未形成有效的利差显著性检验结果。

注:本文来自NAFMII资讯,转载请注明来源。