热点栏目

热点栏目尾盘直拉涨停!保险巨头走强,大金融“定海神针”效应再现

来源:中国证券报

8月14日,大金融板块午后发力,拉动大盘强势上涨。保险板块更是异军突起,龙头股中国人寿直封涨停,新华保险涨逾6%,中国太保、中国人保、中国平安大幅跟涨。部分券商、银行股也实现不错的涨幅。

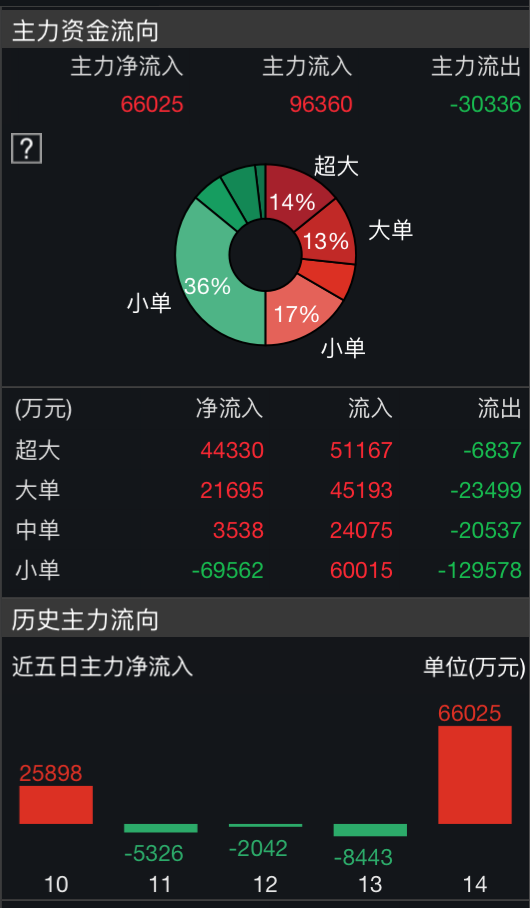

截至收盘,万亿市值保险巨头中国人寿成交额超18亿元,主力资金净流入6.6亿元。

图片来源:Wind

图片来源:Wind 图片来源:Wind

图片来源:Wind有市场人士表示,银行、保险股再次发挥了市场“定海神针”的效应。

多因素助力上涨

川财证券首席经济学家、研究所所长陈雳对中国证券报记者表示,北向资金持续流入,优质金融个股受到青睐。险资作为机构投资者,有望获得投资收益的业绩增量。

“券商股表现良好,保险股随之补涨。券商板块近日走高,对保险板块有一定的带动作用。”陈雳表示,特斯拉成立保险经纪公司,进军保险业,也让保险板块今日受到市场关注。

陈雳指出,下半年不到两个月时间内,险资参与打新动用资金已达2.24 万亿元。在相关政策推动下,险资将继续积极参与科创板、创业板打新。险资今年以来加大了对权益品种的配置。

东兴证券非银首席分析师刘嘉玮对记者表示,今日金融股集体上涨的原因是多方面的。“虽然板块内业绩可能会呈现差异化特征,保险、券商相对亮眼,银行相对弱,但是与其他行业相比,大金融板块有一定的业绩优势。在市场对业绩关注度较高的阶段,有明确业绩增长的公司,其股价短期会受到催化,这是板块产生异动的最重要原因。”

刘嘉玮还指出:“这些板块估值处于相对低位,尤其是保险和银行,叠加中报业绩出炉,存在一定阶段性机会。”

刘嘉玮告诉记者,保险股方面,市场上目前最关注的点在投资端。险企投资主战线虽然在固定收益资产,但弹性来源主要在权益投资。近期,中国人寿、新华保险频频异动,受益于市场反弹中权益投资收益增长。此外,这两家公司负债端保费增长情况也相对较好,给予股价较强支撑,但其上涨的持续性还要看权益市场情况。

保险业景气度回升

近日,五大上市险企最新保费数据悉数出炉,负债端改善趋势得以验证。2020年前7个月,中国人寿、中国人保、中国太保、中国平安和新华保险合计原保费收入约1.67万亿元,同比增长6.58%。

具体来看,上述五大险企今年前7个月保费收入分别为4551亿元、3709.42亿元、2374.54亿元、5036.91亿元和1072.51亿元,对应同比增速分别为12.34%、4.24%、4.04%、0.85%和30.07%。中国人寿和新华保险均实现双位数的增长。

中国人寿和新华保险是五大险企寿险业务方面,仅有的正增长公司。人保寿险保费收入707.29亿元,同比下降4.99%;太保寿险保费收入1485.43亿元,同比下降0.87%;平安人寿保费收入3126.41亿元,同比下降5.07%。

多位分析人士认为,行业景气度处于复苏通道中,后续负债端改善有望持续,同时随着险资权益投资比例的优化,10年期国债收益率的企稳回升,险企投资端也存在较大的改善机会。

申万宏源分析师马鲲鹏表示,保险板块估值由修复向进攻逐步过渡。随着对宏观预期的逐步修复和权益市场逐步回暖,上市险企净利润和价值增长有望实现逐季修复和改善,估值与业绩的共振可期。

大金融板块配置机会显现

刘嘉玮表示,四季度保险股的向上空间及确定性会更大一些。届时市场关注点转移到负债端,“开门红”表现可能超预期。

“还需关注的是,估值洼地效应或将在四季度凸显。每年四季度,银行保险股常会出现普涨行情。市场可能会偏向于‘落袋为安’策略,持仓或从成长股转向价值股。”他表示。

富恩德资产投资总监程冬表示:“看好当前大金融板块的配置机会。”

“国债收益率企稳回升背景下保险公司的资产端利率持续回升,同时负债端新一轮景气度上升期有望开启,整体板块基本面改善的确定性更强。证券板块,券商除了受益于交易量放大带来的经纪两融业绩提升,还将享受注册制等一系列改革红利,券商的盈利能力或将明显提升。”程冬说。

“从第四季度来看,地产银行等低估值板块由于涨幅较小,同时机构配置低、估值低及业绩确定性强,可能出现较好的超额收益表现。”他补充道。