热点栏目

热点栏目来源:中粮期货研究中心

摘要

尽管IEA和OPEC月报中都下调了全年需求预估,但OPEC+对于海外需求复苏预期仍比较乐观,加上为了竞争市场份额,OPEC+有增加产量和调控远期曲线的动机。因部分国家仍无法完全履行协议,本月起又存在补偿减产,OPEC+大概率维持现有减产额度,并强调监督执行率。

会议背景

7月15日的OPEC+联合部长级监督委员会会议(JMMC)中,决定了自8月起将总减产额度从970万桶/日降低至770万桶/日。对于未能在5月和6月完全履行配额的成员国,包括伊拉克、尼日利亚和哈萨克斯坦等,将在8月和9月进行补偿减产,因此总的减产量大约为854.2万桶/日。

原定在本周二举行的OPEC+部长级会议宣布推迟至8月19日周三举行,自疫情冲击以来OPEC+减产是支撑油价反弹的最大动力,但7月会议决定从8月起减产额度开始削减。对于本次会议,我们认为减产配额不会发生改变,因当前供给已经基本稳定了油价,OPEC+对需求的预期又较为乐观,加上对市场份额竞争的动机,产油国大概率维持现有减产额度。

1

减产及补偿减产执行率仍有提升空间

因沙特、科威特和阿联酋在6月进行了额外减产,OPEC+6月的整体减产履行率为107%。而在7月自愿减产结束、且部分国家仍不能完全执行,OPEC+7月的整体履行率下降为95%,OPEC的13个成员国产量较6月增加了近100万桶/日。

沙特的减产量一直高于协议配额,一直以来减产困难的几个国家,包括伊拉克、尼日利亚、安哥拉、哈萨克斯坦,已经承诺提高执行率,其中伊拉克表示将在8月进一步削减40万桶产量,接下来料OPEC+会继续重申监督执行情况,从提高额外减产执行率的方式来控制产量。

2

OPEC+国家对需求复苏相对乐观

从OPEC+成员国的发言及预期来看,普遍对需求复苏是偏乐观的,因此对于控制产量的意愿并没有疫情冲击之初那样强烈。

从上一次会议开始,俄罗斯和沙特就明确表示认为需求显著回升,在OPEC+会议声明中也明确表示,现货和期货需求回升十分明显,令人鼓舞。俄罗斯能源部长曾预期8月全球需求将回升至疫情冲击前的90%水平。沙特阿美石油公司也曾预计,因许多地区都在努力控制新冠疫情的蔓延,石油需求将在今年剩余时间继续改善。OPEC+官员表示,他们正在监视趋势,但没有计划遏制即将到来的产量激增,理由是许多国家放宽了封锁措施,以及夏季发电的季节性原油燃烧增加,这都将推动需求增长。

同时EIA月报也给出相似预期,将2020年全球石油需求增长预估上调4万桶/日,目前预估为同比下滑811万桶/日;将美国2020年原油产量预期下调99万桶/日,至1126万桶/日,降幅超过此前预估的60万桶/日。

OPEC+一直以来的态度比较明确,普遍认为需求复苏的大背景下可以增加产量。但需求不是短期能够反弹的,OPEC和IEA月报均下调了全球石油需求预估,基于这些预期,OPEC+继续削减减产额度的可能性也极小。此前已有消息称,俄罗斯能源部长诺瓦克认为8月的OPEC+部长级会议不会修改和调整减产协议,本周一JTC亦建议无需改变减产额度。

3

OPEC+市场份额竞争动机强烈

除需求预期之外,支持OPEC+降低减产的最大动机在于市场份额竞争的需要。

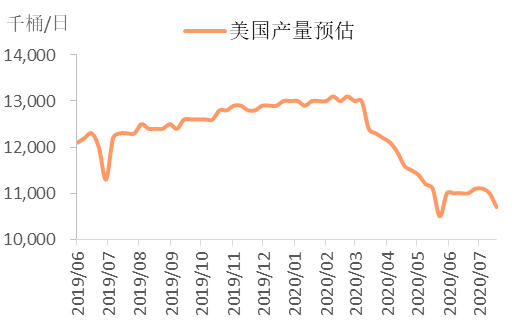

目前原油基本面暂时形成了短暂的平衡,油价维持震荡,价格区间较为敏感:既接近美国页岩油生产成本,又略高于OPEC(尤其是沙特)的生产成本,这就意味着现阶段OPEC比页岩油更具有优势,美国产量预估和石油钻机数仍在下降也证明了这一点。

图1 美国产量(预估)

数据来源:路透,中粮期货研究院

从远期曲线来看,在4月之前国际油价处于深度contango结构,OPEC+调控油价的动机很强,而随着远期曲线走平,既可以促进生产商在短期内去库存,又可以抑制美国页岩油复产,OPEC+继续推动油价上涨的动机就不强了,相反更愿意维持当前的水平来借机收回部分失去的市场份额,本次会议不会讨论深化减产。

图2 Brent期限结构曲线

数据来源:BLOOMBERG

综合来看对于当前的减产额度,无论增加还是减少都合适,预期维持不变。而对于减产协议的执行率,会议上大概率会继续重申监督执行。