原标题:市值蒸发近400亿!华兰生物营收增速停滞,新冠肺炎疫苗还有戏吗?

记者 可达

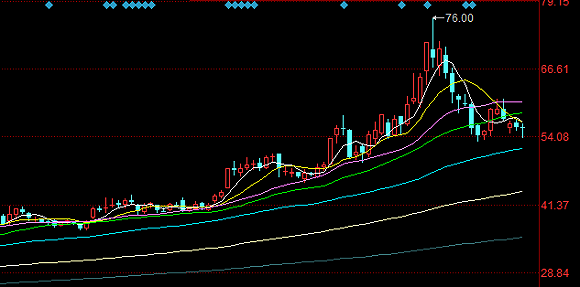

尽管疫苗行业利好不断,但华兰生物(002007.SZ)自8月初至今走势低迷,期间更有一波“6连阴”,市值蒸发逾376亿元。

华兰生物K线图,图片来源:同花顺

华兰生物K线图,图片来源:同花顺8月11日,华兰生物发布2020年半年报,报告期内公司实现营业收入13.87亿元,较上年同期减少1.15%;归母净利润5.12亿元,较上年同期增长0.94%。

今年以来,华兰生物在新冠疫情对行业的利好催化下股价一路走高,至8月初区间最大涨幅超过150%,动态市盈率已近百倍,但相对于不少口罩股今年上半年利润动辄增加数倍来说,市场热度并未如期在华兰生物的业绩上得以反馈。

血制品业务不及预期

资料显示,华兰生物是一家从事血液制品、疫苗、基因工程产品研发、生产和销售的国家高新技术企业,业务包括血液制品业务、疫苗制品、创新药和生物类似药研发、生产三类业务。

从营业收入构成来看,上半年血液制品业务实现收入13.87亿元,贡献了华兰生物的绝大部分营收,和去年基本相同,但疫苗制品业务的收入由1197.09万元减至亏损579.07万元。

据悉,这主要是由于华兰生物目前的主力疫苗品种为三价和四价流感疫苗,每年秋冬季节才开始放量,上半年收入贡献占比较低是常态,今年由于疫情影响更甚。

今年上半年受疫情影响,国内血制品需求量激增量价齐升,据西南证券数据,2020年1-7月,人白批签发总量3539万瓶,同比增长32%。静丙批签发总量为802万瓶,同比增长35%。

因此,华兰生物血液制品业务曾被市场寄予厚望,但从中报来看收入仅同比增长0.31%,低于市场整体增速。其中人血白蛋白产品收入4.6亿元,同比下降9.81%;静注丙球产品收入5.25亿元,同比增长11.21%。

有分析人士表示,在对新冠病人的临床治疗当中丙球蛋白被广泛应用,对于华兰生物的相关业务产生了积极影响;人血白蛋白收入下滑,则可能和一季度采血受限、手术量下滑相关。

据悉,国家卫健委发布的《新型冠状病毒肺炎诊疗方案》中,明确了“儿童重型、危重型病例可酌情考虑使用静脉滴注丙种球蛋白”。

流感疫苗有望放量

华兰生物的血制品业务正逐步恢复正轨,但券商普遍更看好其疫苗业务成为下半年的业绩增长点。

和空有千亿市值而基本没有营收的另一家上市疫苗企业康希诺(688185.SH)相比,华兰生物的疫苗业务早已具备相当规模,2019年全年贡献收入10.43亿元,收入占比达到28.19%,目前已上市的疫苗有流感病毒裂解疫苗、甲型H1N1流感病毒裂解疫苗、四价流感病毒裂解疫苗、A群C群脑膜炎球菌多糖疫苗、ACYW135群脑膜炎球菌多糖疫苗、重组乙型肝炎疫苗(汉逊酵母)。

其中,流感疫苗是华兰生物的核心品类,贡献了疫苗业务的主要收入。资料显示,华兰生物目前拥有国内最大的流感疫苗生产基地,2019年其流感疫苗的批签发数量占全国的42%,其中四价流感疫苗批签发量占全国四价流感疫苗批签发总量的86.9%。

财信证券研报中指出,经过扩产之后,华兰生物四价流感疫苗年产能提升至3000万支,四价流感疫苗2019年批签发量为835.93万支,而受新冠肺炎疫情影响,民众疫苗接种意识大幅提升,预计下半年公司四价流感疫苗批签发量有望大幅增长。

据悉,今年华兰生物的四价流感疫苗批签发提前,2020年7月批签发量130万瓶,上年同期无批签发量,仅7月便完成了上年批签发量的16%。

根据GBI数据库,华兰生物的狂犬病(Vero)疫苗处在药品注册过程中,儿童四价流感疫苗和AC群脑膜炎疫苗处于临床Ⅲ期,H7N9流感疫苗处于临床Ⅱ期。尽管短期内可能无法改变流感疫苗单一品类为主的局面,但新疫苗产品的上市仍有望对业绩增长起到积极作用。

新冠疫苗研发进度迟缓

作为国内大型疫苗企业之一,华兰生物早早就已涉足新冠疫苗研发,但从进度来看似乎有些差强人意。

早在今年3月,华兰生物就已在官方公众号披露开展新冠疫苗研发,却是“起了大早赶了晚集”,至今尚未进入临床阶段,而国内外目前已有多家企业的新冠疫苗已进入Ⅱ期、Ⅲ期临床试验。

8月18日,华兰生物终于传出新冠疫苗即将开展一期临床试验的消息,却在此后4个交易日连续下跌,累计跌幅达到6.22%。据呼吸疾病国家重点实验室消息,恩宝生物与华兰生物将共同申报新型冠状病毒肺炎疫苗的临床试验,I期临床试验计划由国家呼吸系统疾病临床医学研究中心主持在广州开展。

不过有行业人士对界面新闻记者表示,虽然研发进度稍慢,但海外市场足够大,重要的是顺利获批量产,并不用担心没有市场。此外对于参与新冠疫苗研发的企业,他认为也能获得一定的政策支持。

“比如2003年参与SARS疫苗研发的某企业,尽管因为疫情结束较早产品最终没有用上,但后续其研发的其他疫苗产品获批过程均比较顺利。此外,对于疫苗生产企业而言,各地政府往往还有用地支持。”前述行业人士称。

除了血液制品和疫苗两大主业,华兰生物还涉足了生物药领域,但目前尚未有产品面市。中报显示,华兰生物已获得7个单抗临床试验批件,其中阿达木单抗、曲妥珠单抗、利妥昔单抗、贝伐单抗处于临床Ⅲ期,德尼单抗、帕尼单抗和伊匹单抗处于临床I期。

在华兰生物中报发布后,机构之间似乎也存在一定的分歧。光大证券、华菁证券、天风证券给予了“买入”评级;中信建投、上海证券则是“增持”评级;西南证券仅仅给出了“持有”评级。

财经评论员郭施亮表示,近期疫苗股持续下跌,或与利好出尽因素有关,即使新冠疫苗市场的发展前景可观,且全球市场的需求比较旺盛,但最终还是要看疫苗的实际利润以及后续政策扶持的空间。就目前而言,疫苗股炒作力度过猛,有提前透支未来盈利的预期。