今日直播

嘉实基金周宇航、吴奇卉:中报出炉 白酒还能涨吗?

中信建投|杨荣:如何布局银行股估值修复行情

华创证券|袁豪(金麒麟分析师)(金麒麟分析师):新常态下的房地产行业研究框架与投资展望

上投摩根孙芳、猫头鹰基金矫健:行情变幻,下阶段投资机会看哪里?

原标题:活久见:“酱油三朵金花”历史高位集体闪崩!机构连续拉响警报,这一“永动机”还能挺多久?

物理学有个著名的结论:世界上不存在“永动机”。那么“永动机”是否可能在A股市场上存在呢?

近期虽然大盘表现得波澜不惊,不过A股的一些消费龙头犹如“永动机”,依然高歌猛进。不过,在今日大盘冲高回落之时,一些“永动机”竟然宕机了。

《每日经济新闻》记者注意到,多只前期连续上涨、新高不断的消费类个股,特别是调味品个股,今日午后一度出现放量大跌,个别甚至直逼跌停,最终在日K线图上留下长阴线,呈现“断头杀”的不佳形态。

而继日前银河证券发布研报称“不为创纪录的消费股再唱赞歌”后,昨日又有大型机构发文揭示消费板块的风险。消费类板块的好日子还能有多久?

“酱油三朵金花”全军覆没

今日沪指在上午最高摸至3425点之后便开始一路下滑,13:30之后出现一波小幅跳水。大盘这一跳水不打紧,却瞬间把好几只前期涨得“目中无人”的消费类个股带崩了。

中炬高新今日分时图

千禾味业今日分时图

海天味业今日分时图

其中,生产厨邦酱油的中炬高新盘中大跌9.72%,逼近跌停,收盘下跌8.22%;同样是生产酱油为主的千禾味业盘中大跌9.34%,收跌8.36%;也是生产酱油为主的海天味业盘中大跌8.14%,收跌6.79%。

至此,A股“酱油三朵金花”全军覆没。不过,消费股中的其他细化分枝板块表现不一:白酒板块涨幅近2%领涨两市;医药板块也翻红,但分化较为明显。

历史新高附近放量杀跌

而从日K线图上看,这3只个股也有点不妙。

中炬高新日K线图

中炬高新自2月3日起连续上涨,没有明显的调整,今日早间刚创出上市25年半以来的历史新高。自2月3日起,期间最高涨幅高达147%。今日长阴跌破5、10日均线,一度失守20日均线,成交量巨幅放大至近半年新高。

千禾味业日K线图

千禾味业也是自2月3日启动上涨,昨日盘中创出上市3年半以来的历史新高。自2月3日起,期间最高涨幅高达266%。今日同样长阴跌破5、10日均线,成交量巨幅放大至近半个月新高。

海天味业日K线图

海天味业的这波上涨启动时间较晚,大约在3月20日,但是幅度却不小。今日盘中创出上市6年半以来的历史新高,期间最高涨幅为167%。今日长阴跌破5日均线,成交量明显放大至5年以来新高。

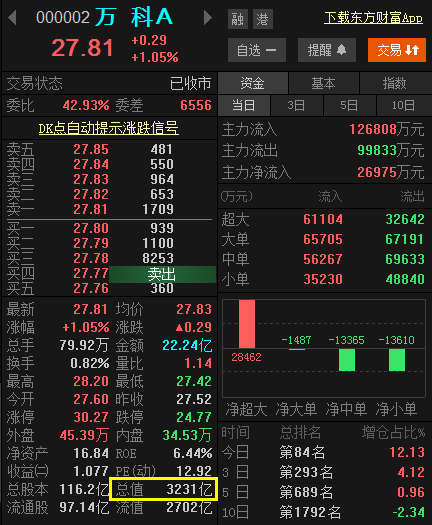

总市值:1个海天味业=2个万科A

从股价和涨速来看,海天味业显然是今年消费股“永动机”行情的翘楚。虽然海天味业今日股价一度站上200元/股,总市值攀升至6577亿元,但收盘总市值仍然失守了6000亿元大关。尽管如此,其总市值仍然高达5995亿元,位居两市所有个股第11位,仅次于中国石油的7888亿元。

最近,食品饮料板块无疑是A股市场最“吸金”的行业之一, 白酒、乳业、调味品等细分子行业可谓各领风骚。

去年9月初,当海天味业市值刚超过万科A时曾引发市场的一番热烈讨论,有投资者觉得,这说明海天味业“太贵了”,也有投资者则觉得这也说明万科“太便宜了”。当时,对于自家公司市值首次被海天味业超过,万科董事长郁亮还在某公共场合声称,“我们是很服气的”。

一年之后的今天,万科A的总市值依然徘徊在一年前3000亿左右的水平(今日收盘万科A总市值3231亿元),动态市盈率只有13倍左右,显得依然“便宜”,而主营酱油的海天味业却要比一年前“更贵了”。

截至去年9月3日收盘,海天味业总市值达到了3069亿元,而目前公司市值已接近6000亿元,一年的时间内整整涨了1倍。另外,以今日的收盘市值计算,目前1个海天味业已接近2个万科A。

从今年中报的情况来看,万科A实现归母净利润125.08亿元,几乎是海天味业归母净利润的4倍。

导致海天味业在业绩上远不如万科A,但能在市值上甩开万科A 2个“身位”的原因在于估值上的巨大差异。据Choice数据显示,截至今日收盘,海天味业的动态市盈率高达92.15倍,万科A只有12.92倍;海天味业的市净率高达38.02倍,而万科A只有1.74倍。

事实上,随着海天味业估值的持续膨胀,目前市值被其甩在身后的还有中国石化、长江电力等传统行业“巨无霸”。而被市场给予厚望的科技龙头如恒瑞医药、中芯国际等在海天味业的一路上涨面前也只能“自叹不如”。

“永动机”是否快涨不动了?

虽然近期发布研报继续看多消费板块的机构不在少数,不过随着一些消费股股价持续上涨,也引来了越来越多的质疑声。

日前,银河证券发布研报称“不为创纪录的消费股再唱赞歌”。

昨日又有大型机构发文揭示消费板块的风险。记者注意到,昨日国信证券首席策略分析师燕翔发文指出了像“永动机”一样上涨的消费股背后存在的风险。

截图自国信证券研报

据统计,今年来,以调味品为代表的日常消费行业涨幅近60%,居A股各主要板块的首位。

目前市场看多日常消费品行业的一大逻辑为,相关行业龙头的业绩未来有望保持长期稳健增长,所以其估值可以看高一线,股价也会不断走高。

不过,燕翔在文章中指出,从美国、日本市场一些消费股以往的表现来看,其实存在消费股估值在达到一定水平后长期见顶回落的不少先例。

例如文章以沃尔玛为例,“沃尔玛在1999年以每股69.13美元的价格收盘,也就是55倍的市盈率。”

“令人惊讶的是,在接下来的13年里,沃尔玛的收入以11.3%的复合增长率增长,但其股价停滞不前。2012年沃尔玛的股票价格低于57美元,加上累计略高于10美元的每股股息,其股价的总回报为负值。沃尔玛在2012年的平均股价接近于1999年的价格,这意味着其资本增值为0,它的股息就是股票的全部回报。它的累计收益率和股息率增长更接近于最初价格的1.8%,而不是收益增长率或净资产收益率。”

截图自国信证券研报

从沃尔玛股价表现上来看,1999年至2010年,即使考虑了分红,沃尔玛的股价一直没有突破前期高点,背后是因为公司的市盈率从最高时的50多倍,下降到了2010年的15倍左右。因此,这10年间,即使公司的净利润增长了将近150%,但股价却一点没涨,起初的高估值完全吞噬了后续的收益率。同样的情形也曾发生在饮料巨头可口可乐身上。

另外,从日本股市历史上看,所谓低利率环境也无法支撑消费股估值长期高企。燕翔指出,在近20年的时间里,日本股市消费板块的市盈率并没有在长期低利率环境中出现明显的趋势性上行,即使在2012年到2017年的消费股大行情中,市盈率也仅仅出现了小幅上行并且再度回落。

多空交织愈演愈烈

据Choice数据显示,今年以来,伴随着海天味业股价的上涨,虽然其融资余额持续走高,但融券余额也同步大幅攀升,显示在股价大幅上涨后,多空交织反而愈演愈烈。

海天味业两融余额走势

有些机构人士认为,海天味业之类的消费品公司目前的高估值其实有其合理性。在上海金舆资产基金经理赵彤看来,海天作为消费品行业龙头,未来业绩确定性非常强,长期看,随着市场占有率提升、品类增加、垄断性提价,将来一年即使200亿利润也有可能,到时候市盈率下降到50倍,市值就可达万亿。

“所以在对估值很乐观的情况下,想要买入的投资者必须把当前价格抬升到极致,才能阻止其他想买的人买进来,因此这类公司的抛盘是非常有限的。”他指出。

不过就海天味业及食品饮料板块近期的持续走强,也有机构表示“看不懂” 。上海某知名私募内部人士昨日向记者表示,“一段时间之前,我们这边消费股仓位就已经降得比较低了,幸好买的光伏、新能源汽车、军工表现也还算不错,追上来一波。”

对于之所以公司选择低配消费股,他坦言,茅台这样的公司总是创新高,说明有些资金就是喜欢抱团,“不过我们是看不懂,又是做绝对收益的,所以就不碰了。”

值得注意的是,虽然8月以来海天味业的股价一路走高,但“聪明钱”北向资金的持股比例近期却持续回落。据Choice数据显示,今年7月23日,沪股通持股海天味业占其流通股本比例一度达到6.54%,而截至9月1日,该比例已降至6.36%,8月中下旬以来,沪股通已多次减持海天味业。

尽管今日海天味业出现明显下挫,但是仍然被机构看好。

国开证券在今日题为《疫情期间展现强大渠道力,业绩增速超预期》研报中表示,海天味业“面对疫情快速响应,后续成长可期”。展望下半年,餐饮端,预计在疫情较为稳定的情况下,餐饮业持续回暖+调味品中小企业退出将支持公司B端收入逐季改善;零售端,上半年疫情使调味品零售渠道销售量大幅增长,一方面社会库存的增长及社交消费复苏将带来C端市场竞争的加剧,海天的品牌、渠道及费用管理优势将凸显,市占率有望提升,另一方面,零售端消费升级仍在持续,公司产品结构有望上移。整体来看,公司实现年初制定的收入目标可期(227.8亿,同增15.1%)。投资建议:公司龙头地位稳固,销售渠道加速下沉,产品结构不断优化,疫情下马太效应加剧。我们预计2020-22年EPS分别为2.3元/2.7元/3.1元,维持“推荐”评级。

天风证券在今日的食品饮料行业研究周报中表示,调味品刚需属性凸显,龙头溢价持续提升。持续看好基础调味品集中度提升和龙头公司的经营能力,建议关注海天味业和中炬高新。复合调味品赛道宽、渗透率和集中度提升空间大,行业有望维持快速增长,龙头企业海天味业或充分享受赛道红利,叠加公司全国化进程加速,看好海天味业长期发展。

“酱油三朵金花”历史高位集体闪崩 这一“永动机”还能挺多久?

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。