热点栏目

热点栏目来源:CFC农产品研究

今日特评

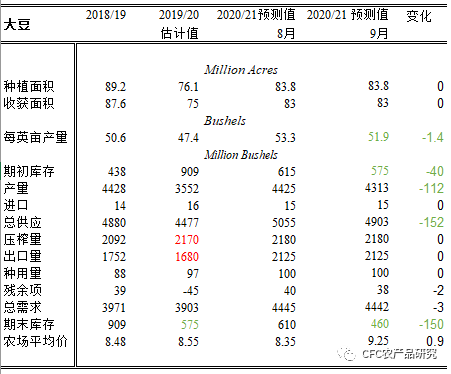

在8月的供需报告中,USDA仅将美豆单产下调至51.9,不及此前市场平均预期的51.8,美豆新季库存也基本落在市场平均预期之中,看似没有超预期利好,但其中暗藏玄机。

美豆供需平衡表

来源:USDA,中信建投期货

隐藏信息1:新季出口及压榨的上调潜力

此前市场对2020/21年度美豆库存的4.65亿蒲的平均预期,是建立在新季压榨及出口上调的假设下的。然而,由于2019/20年度出口及压榨上调幅度超预期,旧季库存降幅较大,导致新季美豆在出口及压榨均未调整的情况下结转库存仍降至4.6亿蒲式耳的低位。

在中美第一阶段贸易协议框架下,近期中国无视价格持续采购美豆,市场对新年度中国进口需求的预估高达1.03-1.1亿吨,但USDA在8月报告维持9900万吨预估不变,预计后期美豆新季出口进一步上调至21.75亿蒲并非难事。

此前中国的旺盛买需几近掏空巴西大豆库存,近期巴西经历了谷物价格的大幅上涨,压榨预计也将受到较大影响。阿根廷虽然国内库存尚可,但多集中在农户手中,高通胀背景下农户将大豆视为保值的较好标的,惜售导致了过去几个月阿根廷压榨的下滑,预计中短期难有改善。在南美压榨受到原料供应限制的情况下,预计新季美豆压榨仍有发挥空间。

USDA在8月报告中对新季出口及压榨的欲调还休,留给了市场较好的想象空间,我们预计美豆2020/21年度4亿蒲式耳的期末库存并不难见到。在上个月将单产一步到位调整到53.3的高位以求利空快速出尽后,USDA似乎越来越深刻地理解到了利好更要细水长流的道理。

隐藏信息2:可能下调的新季种植面积

除了出口及压榨项之外,另一个可能有调整需求的项目在于美豆新季种植面积。USDA的另一分支机构FSA公布了美国最新的休耕面积数据,由参与美国作物保险的农户上报。数据显示,美国2020年休耕面积1007.2万英亩,高于8月报告的 899.1 万英亩。

其中,截至9月1日,美豆未播种面积为145.1万英亩,美豆播种面积(含播种失败面积)为8145.5万英亩。但因上报数据的农户未能100%覆盖,实际的美豆播种面积应高于该统计。当前市场对 FSA 数据有两种解读:一种解读是总面积接近 USDA 在 6 月末面积报告的预估;另一种解读则是达科他、阿肯色等地区的休耕面积大于预期。FSA的数据分歧较大, USDA 将于 10 月报告中更新面积,可能下调的种植面积或成为未来潜在利好。

报告发布后美豆继续走高,市场出现一些阴谋论的论调:“USDA毕竟是为美国服务的”“嗅到了一丝04年和08年的味道”……但不得不承认,在四季度美豆独家供应且中美第一阶段贸易协议采购进度偏慢的背景下,华尔街资本确实有逼仓中国油厂的实力。

因美豆收割低点尚未出现,在近一个月美豆的快速上涨中,国内油厂未点价者众多,正如国内尚未点价的豆粕贸易商。从今天的美豆走势来看,1000美分很可能并非终点,更何况后期还有拉尼娜背景下南美干旱的炒作。若美豆涨势继续超出预期,很多油厂将不得不在资金的逼仓中被迫高位点价。而至于国内对美豆的采购,为了完成中美第一阶段协议,价格再高也不得不含泪进行,最终这些成本将转嫁到谁身上,豆粕贸易商和下游需求终端应该最清楚了。

建投观察

【油脂】

USDA报告后,市场交易对未来平衡表的调整预期,美豆站上1000美分,对内盘油脂及粕类市场形成较好提振。随着本周市场情绪回暖,上周流出的油脂资金重新流入,近6.5万手的增仓推动P01合约大涨逾4%,豆油及菜油也获得较好的涨幅,但高榨利限制豆粕涨幅。在当前的高位下,单纯的资金驱动而无实质利好推动,油脂上涨的持续性有待观察,建议油脂单边谨慎操作,继续等待01豆棕价差回调做扩的机会。

【玉米】

台风肆虐过后,玉米缺口信仰再次被加强,近日亦有资金方高调喊话玉米缺口一亿吨,市场情绪如烈火烹油。国家粮油中心表示结转到10月后仍有3000-3500万吨,有利于缓解供求矛盾,然而在当前的氛围中,玉米开秤出现惜售的可能性较高,贸易商看涨信心回归也成为近期玉米维持高位的底气。从远期看,未来供需格局的关注重点在于进口和替代品的补充以及渠道库存和投机参与,资金方的入局将进一步加剧玉米价格大幅波动,缺口逻辑的演绎或提前透支,压缩未来空间。从近期看,在看涨和惜售情绪支撑下,本年度玉米销售进度可能被拉长,短线玉米仍将维持强势。