超级“吞金兽”蚂蚁集团招股书自曝多项“商业机密”,坏账准备计提比例太低“创纪录”

记者| 胡振明

超级吞金兽来了!9月18日,中国最大的移动支付平台支付宝的母公司蚂蚁科技集团股份有限公司(简称“蚂蚁集团”)在A股科创板注册申请顺利获得审核通过。市场传言,蚂蚁集团将把IPO融资目标提高到350亿美元,进而市值估算由2250亿美元升至2500亿美元,市值规模超越美国银行。

从科创板IPO申请获受理到本次过会,蚂蚁集团共用时25天,用时之少直追今年6月份获批的中芯国际(用时19天)。蚂蚁集团成功过会,一时成为资本市场关注的焦点。投资者猜测,蚂蚁集团很可能于10下旬上市,上市后将会吸引大量资金“热捧”。

对于蚂蚁集团,虽然很多普通股民并不了解,但其旗下的支付宝却是被人们所熟知并天天使用的。从招股书来看,蚂蚁集团主营范围不仅仅只有支付宝,其还有数字金融平台、微贷科技平台、理财科技平台、保险科技平台等。对于投资人来说,蚂蚁集团上市后股价会如何走,会对市场资金面带来多大影响是让人关注的。

蚂蚁集团有多少机密是你不知道的?

蚂蚁集团规模有多大?

根据招股书,蚂蚁集团最重要的子公司是支付宝。支付宝APP月度活跃用户在2020年6月为7.11亿,而2019年12月为6.59亿。合并资产负债表显示,2020年6月末总资产达到3158.98亿元,2019年年末则有2715.58亿元。这意味着,只要你打开手机中的支付宝APP用来付款,就享受了一次资产规模达数千亿的大公司所提供的服务。

此外,招股书还披露,截至2020年6月30日止的12个月期间,通过蚂蚁集团平台完成的总支付交易规模达到118万亿元。

花呗是你的“爱”还是“恨”?

支付宝的花呗是很多年轻人(特别是征信“小白”)开始“掉入”消费信贷这个“坑”而再难自拔的一个“入门级”服务产品。很多人第一次使用金融信贷,就是支付宝中的花呗。鉴于其低门槛和便捷性,很多消费者在线上和线下购物时会优先使用花呗额度进行支付。截至2020年6月30日,花呗用户的平均余额约为2000元,而截至2020年6月30日止的12个月期间,约5亿用户通过微贷科技平台获得了消费信贷。

这几亿用户当中有多少收入微薄、花钱“大手大脚”、网贷负债累累的“学生族”和职场年轻人?招股书对此并未具体披露。然而,对花呗是爱还是恨,用户心中却是十分清楚的。

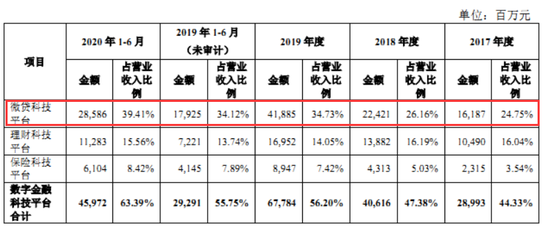

花呗、借呗、小微经营者信贷等支付宝提供的信贷服务,在蚂蚁集团营业收入当中属于“微贷科技平台”一类,2020年上半年,该类营业收入达到285.86亿元,而在2019年该类收入则有418.85亿元。就在用户忙着还贷时,竟然不知蚂蚁集团因此而能够年入数百亿元!

数据来源:蚂蚁集团招股说明书

那么,蚂蚁集团每年能赚多少钱?

蚂蚁集团的合并利润表显示,2017年至2019年及2020年上半年,其营业收入分别为653.96亿元、857.22亿元、1206.18亿元和725.28亿元。与此相对应,同期净利润为82.05亿元、21.56亿元、180.72亿元和219.23亿元。

值得一提的是,在发生了“新冠疫情”的2020年上半年,许多人由于失业或降薪而愁着如何归还花呗、借呗的欠款时,在这182天里,蚂蚁集团的净利润却达到了219.23亿元,也就是说,其在别人发愁时,每天净赚超过1.2亿元!

在招股书中,蚂蚁集团还自曝了一个小秘密。

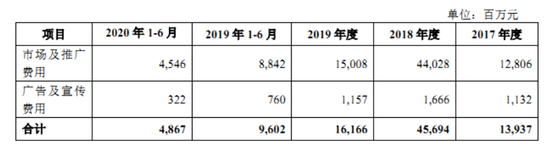

2017年至2019年及2020年上半年,其推广及广告费用合计达到139.37亿元、456.94亿元、161.66亿元和48.67亿元。将其跟同期营业收入做比较,不难发现这是蚂蚁集团规模非常大的一项费用。

招股书显示,市场及推广费用涉及的推广措施和活动主要包括通过支付宝APP向用户发放礼券、奖励及其他激励,以及通过合作伙伴服务及提供推广物料等进行商家的拓展及推广活动。该投入举措是为了带动了公司当年用户及商户规模的增长。当你使用支付宝的优惠时,不知道其实这涉及数百亿元的“吸引用户计划”吧?

数据来源:蚂蚁集团招股说明书

蚂蚁集团真的没有问题吗?

简单来看,真的很难发现蚂蚁集团招股书中存在什么问题,即便有什么疑问,或因其“特殊性”也能霸气解释,享受其它申请上市公司所没有的待遇。比如在巨额募资用途上,公司就表述不清晰,这在其它上市公司是被否的关键话题,可对此,虽然监管层予以问询,但公司的回复却很霸气,“难以明确募集资金使用的具体项目,需要保留最大的经营灵活性以应对市场竞争,同时抓住行业发展机遇为股东创造更高价值。”就是这样的表述,在其它企业想都不敢想的,可蚂蚁集团的解释却获得了监管层认可。

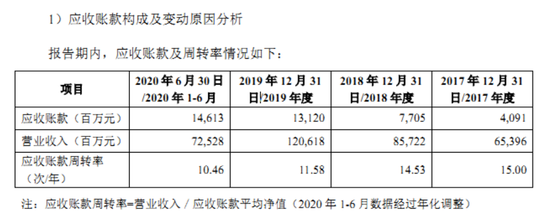

此外,蚂蚁集团财务数据上的一些情况也是需要投资人注意的。例如,2017年至2019年及2020年上半年,蚂蚁集团的营业收入分别为653.96亿元、857.22亿元、1206.18亿元和725.28亿元,2018年和2019年收入增长了31.08%和40.71%,而2020年上半年收入增长38.04%。同期,其期末应收账款分别有40.91亿元、77.05亿元、131.20亿元和146.13亿元,增长率分别高达88.34%、70.28%和11.38%。由这两组数据不难得知,除了2020年上半年应收增速略低外,其它年份的应收账款增长率是要远远高于同期收入增幅的。

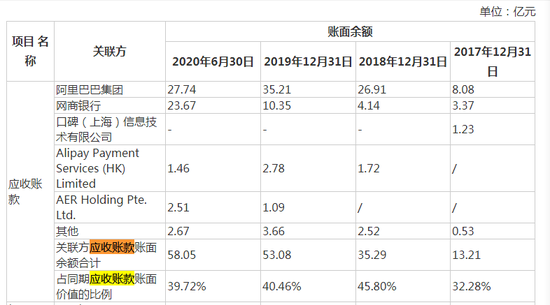

对于应收账款激增的风险,这在每家公司招股书都需要重点解释的,而对于蚂蚁集团这样的巨头是否也会有重大负面影响,仅从公司的表述来看“债务人与公司合作较为紧密,信誉度较高,报告期内回款情况良好,公司应收账款不可回收的风险整体较小。”似乎并不是大问题,可若进一步分析可发现,其应收账款中,关联方的应收占比是不低的,这几年占同期应收账款账面价值比例在32%至45%之间,这种情况意味着,一旦企业上市后,作为一家公众公司,这种关联交易是会存在利益输送的可能性,是需要投资人重视的。

数据来源:蚂蚁集团招股说明书

其实,若从资金使用情况,蚂蚁集团的应收账款周转率已经出现了明显下降。2017年时,其应收账款周转率为15,而到2020年上半年(年化调整),其周转率下降到了10.46。如此变化,反映出其资金使用效率正在降低。

数据来源:蚂蚁集团招股说明书

此外还值得注意的是应收账款的快速增长,特别是2017年年末到2020年年中这两年半的时间里,蚂蚁集团应收账款原值余额就从41.02亿元增到146.54亿元,增加了105亿元!在应收激增的同时实际上也伴随着坏账风险的集聚,虽然对于估值过千亿美元的蚂蚁集团来说是小事情,但百亿元级别的账款风险之大其实是不容忽视的,仅一个百分点就可能达到亿元。

然而,2017年至2019年各年末以及2020年6月末,蚂蚁集团的坏账准备只有0.11亿元、0.22亿元、0.47亿元和0.41亿元,占同期应收账款余额的比例仅0.27%、0.28%、0.36%和0.28%,如此情况说明其坏账准备的计提比例是非常低的,明显低于一般的上市公司坏账准备计提5%左右的比例,这显然是让人很意外的,而这种坏账准备的计提比例是否合适还需要公司进一步解释。

数据来源:蚂蚁集团招股说明书