热点栏目

热点栏目来源:路透财经早报

市场普遍预期美元中期将趋弱而人民币向好

缓解单边贬值的宏观审慎举措回归中性条件渐成熟

市场环境持续转好逆周期因子或可退场

远购风险准备金的效果下降,归零影响料有限

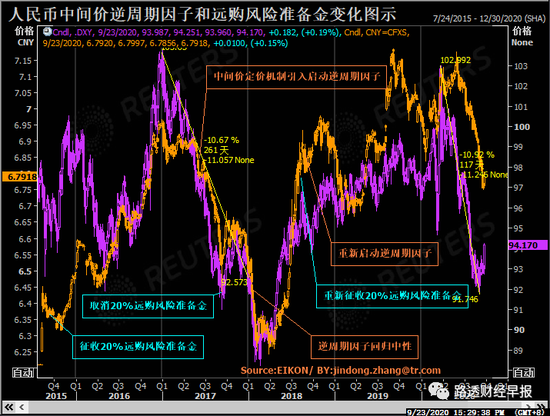

进入9月美元指数探底企稳迹象愈发明显,但人民币兑美元仍沿着6月以来的升值通道运行,而对后续人民币走向,长期看好的明显占上风;不过周二人民币兑美元中间价明显低于市场预期,引发市场极大关注,也引发了中间价的逆周期因子是否再度回归中性猜测。从当前内外部环境看,包括远购风险准备金和逆周期因子回归中性的条件逐渐成熟;从顺序上看,可从远购风险准备金开始。

远购风险准备金是在8.11汇改的次月就推出,意在缓解远购对即期贬值的冲击,而逆周期因子则是对原来中间价定价“收盘价+一篮子货币汇率变化”的两因素模型的修正。2017年5月底人民币中间价定价机制引入逆周期因子,中间价定价机制也从之前的两因素模型变成“收盘价+一篮子货币汇率变化+逆周期因子”的三因素模型;配合着美元下跌,当时人民币展开一轮急速单边升值走势,一扫2015年8.11汇改以来的颓势。

人民币在短短三个多月一路急升逾4,000点,至2017年9月出触及6.4350元高点,监管层根据当时情况将远购风险准备金的宏观审慎举措回归中性,至2018年初监管层又将逆周期因子回归中性;不过随着中美贸易战开打并不断升级,叠加美元在美联储加息“护送”下一路反弹,2018年的8月人民币跌破6.8关口,监管层随即重启征收远购风险准备金,8月底人民币逼近6.9关口后,中间价逆周期因子也随之重启,并沿用至今。

而今年5月底人民币触及7.1765元的低点后一路反弹,至9月中旬触及6.7501元的阶段高点,期间最大涨幅超4,000点。接下来不管是外部还是内部因素,基本都是朝着有利人民币的方向运行。

**市场环境持续转好逆周期因子或可退场**

人民币目前基本摆脱了经济下行压力是束缚,中美摩擦带来的冲击也暂时被按下,汇率双向波动日益被市场接受,较高的汇率弹性使得市场预期可以及时出清,如果未来人民币汇率的单边预期没有那么强烈了,之前缓解贬值预期的远购风险准备金也可以适时退场,用于调控单边羊群效应的逆周期因子也可考虑逐渐回归中性。

从外部看,欧美防控形势的变化,会给市场带来一定扰动,最近欧洲疫情可能二次爆发,但美国疫情二次高峰有逐渐过去迹象,跷跷板效应推高美元至六周高点。但美联储短时间内大量投放流动性,带来美元流动性泛滥,过多的货币供给势必带来货币贬值,而大量的流动性外溢到收益率较高的国家,反过来会加大非美货币的升值压力;综合来看美元即便有反弹,幅度也相对有限。

除了美元走向之外,中美关系不确定性也是各方关注的焦点,人民币8月得以加速补涨,主要得益于中美第一阶段贸易协议评估双方定调积极;中间虽然双方在各个领域的摩擦不断,但多数没有对经济产生直接的实质性冲突,这些冲突对汇率扰动比较短暂。随着美国大选日益临近,不排除后续中美关系极度恶化的可能,人民币也可能再遭关键黑天鹅冲击,但这是后话。

从内部上看,中国率先扛住新冠疫情的冲击,中国经济复苏市场良好,而且得益于强力的防控,疫情二次爆发的可能性非常小,相比欧美主要经济体,中国经济基本面在特殊背景下更显得亮眼,这明显会支持人民币。

另外良好的经济基本面带来偏强的汇率,而中国资产较高的收益率和监管层持续开放的意愿,这会带来持续的资本流入,这又反过来会助升人民币。

市场将目光聚焦于周四中国债券能否纳入富时世界国债指数(WGBI)之时,中国央行亦再度向外界展现了高水平开放金融市场的决心,积极清除市场疑虑。

中国央行和国家外管局周一发布新规征求意见稿,拟放宽境外机构投资者资金汇出限制,新规若成形,料更便利境外投资者投资交易。投资银行分析师估计,中国债券进入WGBI,在20个月的阶段性纳入期,每个月会有高达70亿美元新资金流入中国。

**远购风险准备金回归中性对市场影响不大**

8.11汇改导致人民币贬值压力持续累积,企业也通过远购“提前”锁定汇价,但银行要规避风险,会在即期市场上先行购汇,这无形中加剧了即期的贬压,为缓解压力监管层在2015年9月宣布对远购征收20%的风险准备金,在随后的两年中,远购平均售汇金额120亿美元,但因贬值预期影响,远结规模更小,直至2017年2月以后远期结售汇才小幅转正。

2017年9月至2018年8月的这一年,监管层将远购风险准备金回归中性,而远购需求也从之前的月均120亿美元暴增至月均258亿美元,远期净售汇规模从之前的月均46亿美元,升至72亿美元。

2018年9月监管再度重启征收远购风险准备金后,远购规模迅速下降,至2020年8月的这两年远期售汇月均降至77亿美元,不足之前高峰期是三成,月均远期结售汇净额转为净结汇100亿美元。

若市场预期中期人民币偏向升值,远结的需求料会继续上升,当然由于利差因素导致远期成本已经较高(当前即期在6.79元附近,一年期远期水平在6.94元,对应掉期点1,500点),而美元融资成本因为美联储大幅降息而骤降,远购风险准备金需求的对远购的扰动大幅下降,可以预计远购风险准备金回归中性对远期结售汇整体均衡的冲击不大。

如果美元后续再度转弱,少了远购风险准备金后,远购需求增加也会缓解即期人民币升值速度。而汇率双向波动日益增加的背景下,远期市场回归正常也有利于培育企业的避险意识。