【外汇市场】美元反弹背后—美股泡沫破裂风险评估

文章来源:兴业研究宏观

2020年9月纳斯达克领跌全球股市,引发市场对于科网泡沫是否会再度破裂的担忧。美股下跌导致美元反弹,人民币升值被打断,黄金受到商品下行与美元反弹双重利空而大幅下行。

目前美股市场集中度达到历史最高,Facebook、亚马逊、苹果、微软和谷歌这五只市值最大的美股已经占据标普500总市值的23%。

历史来看,美股估值高于目前的有四个时段。其中有两次美股出现了崩盘,其余两次美股均在1年内再创新高。政府应对是否得当是美股大幅调整后是否会步入中期下跌趋势的一个重要原因。我们重点对比了目前美股市场的估值以及市场宽度与互联网泡沫时期的差异。

美国司法部对于Facebook、亚马逊、苹果和谷歌的反垄断调查案是美股较大的潜在风险。我们重点对比了历史上三次当时美股市值占比第一的公司遭受反垄断调查后,美股所受到的影响并分析本次状况。

2020年9月,美股科技股领跌,全球市场风险偏好迅速下降,美元指数反弹回94上方,人民币升值行情被打断;贵金属在商品下行与美元反弹双重夹击下,显著下行。尽管美元流动性尚无虞,但假如美股继续显著下行,甚至极端情况下重蹈2000年科网泡沫破裂的覆辙,外汇商品市场走势亦将发生巨变,因而我们需要评估美股泡沫破裂的潜在风险。

在《兴业研究商品报告:原油暴跌带来的次生灾难20200313》中,我们分析了原油市场价格战导致波动率飙升,将会给金融市场带来重创。在《兴业研究汇率报告:美股狂泻近尾声:一个数量化估计20200320》中,我们判断因为基金砍仓行为带来的美股暴跌近尾声。此后伴随美联储和财政部创纪录的刺激计划,以科技股为首的美股一路上行至9月初。9月初后在美元长短端利率尚未明显上行的情况下,纳斯达克出现明显调整,这引发了市场对于科网泡沫是否会再度破裂的担忧。美股下行背后,一方面来自疫情反复下基本面复苏的坎坷,另一方面在于联储政策边际放缓以及财政进一步刺激迟迟难以推出,当然也受到大选前不确定性造成的风险偏好下行。此外,还有哪些因素会增加美股崩盘风险?

一、美股崩盘风险的决定性因素是什么?

1.1美股集中度达到历史最高

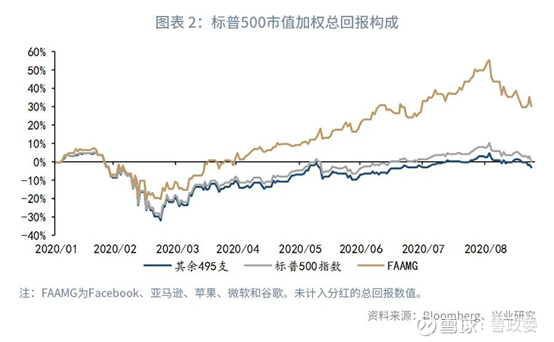

伴随着美国科技股的亮眼表现,美国市值最大的5只大型科技股——Facebook、亚马逊、苹果、微软和谷歌(简称为FAAMG)2020年以来市值增加了超过1/3。目前这五只市值最大的美股已经占据标普500总市值的23%,相当于标普500成分股中第142位至第500位成分股市值总和,同时超过了五只最大股票在2000年互联网泡沫破灭之时18%的占比。2020年1月初,FAAMG的市值占比为19%,而在一年前这一数值为16%(详见图表 1)。

从收益贡献度来看,FAAMG年初以来市值加权总回报超过30%,并且都在9月初创出了有记录以来的股价新高。也正因为这5只股票骄人的涨幅,帮助标普500指数在2020年以来取得了0.52%的涨幅,尽管剩余495只股票市值加权总回报仅为-3.15%(详见图表 2)。市值集中度快速提高的同时,盈利集中度却并没有取得同样程度的提高,目前FAAMG的盈利占标普500成分股总盈利约15%。

1.2 美股估值过高出现调整后,政府如何应对是关键

在此我们采用标普500席勒总回报PE,而非标准普尔公布的标普500PE来进行分析。因为席勒总回报PE采用股价与过去10年平均利润,而非过去1年平均利润的比值,且计入了企业回购对于市盈率的影响,市场普遍认为用其来衡量美股估值是否合理更加科学。最新的数据显示,2020年8月的标普500席勒总回报PE为33.52,处于1881年以来95%分位数。我们将标普500席勒总回报PE超过2020年8月的时段定义为估值过高时段。历史来看,有4个时段标普500席勒总回报PE高于2020年8月,分别是1929年1月至10月、1997年5月至2001年8月、2017年11月至2018年10月以及2020年1月至2月(详见图表 3)。从2009年3月开始的最近一轮完整的美股牛市来看,席勒总回报PE的高点出现在2018年1月,虽然2019下半年以及2020年8至9月标普500指数都屡创新高,但经过周期调整的席勒总回报PE却并未超过2018年1月,持续好转的企业盈利支持了股价的上涨。

美股进入估值过高时段后,并不代表就会立刻发生大幅调整(我们将区间内调整幅度超过15%定义为大幅调整),在1个月至1年后发生大幅调整的情况均存在。发生大幅调整后,标普500在4次情境中有3次都在一年内再创新高,仅1929年时呈现出陆续下行态势(详见图表 4)。

美股步出估值过高时段,都需要伴随股市的大幅调整,调整时长在1至3个月不等。其后无论是中期继续下行趋势还是在1年内再创新高,都会先经历4至6个月的反弹阶段,涨幅在20至50%不等(详见图表 5)。历史来看,美股估值过高进入中长期下跌趋势,往往伴随政府应对不当(1929年年轻的美联储并未及时采取危机应对措施),或者重大事件性冲击(2000年微软反垄断制裁)。而2018年10月以及2020年2月美股暴跌后,美联储都及时出台应对措施,避险了市场情绪的进一步恶化。2018年底美联储意识到之前货币政策过度紧缩后,迅速转变态度,货币政策立场由紧缩转为中性。而2020年2-3月Risk Parity基金因为波动率飙升带来疯狂抛售后,美联储和美国财政部更是出台了空前的刺激政策以缓解流动性危机,避免了美股的进一步下跌。可见政府应对得当是避免股市大幅崩盘的重要因素。

同时还需要注意的是,从市场宽度来看,2000年互联网泡沫破裂之时,也远低于1980年以来其余时刻。市场宽度越窄,表明股市的上涨由更少的股票带动。虽然目前美股市场集中度提高,但市场宽度明显高于互联网泡沫破裂时期(详见图表 6)。

二、美股是否有潜在崩盘风险?

目前来看,美股仍处估值过高、市场情绪过度亢奋后的正常调整期,伴随着美国经济复苏动能减缓以及美国新一轮财政刺激政策缺位。从以往大选年情况来看,美股在大选前2个月开始调整至大选前后也是正常走势。不过仍然需要注意目前存在使得美股在我们基准预期情况下(调整时长2至3个月,调整幅度10-15%)进一步大幅下行的潜在风险,那就是对于Facebook、亚马逊、苹果和谷歌的反垄断调查案的后续进展,而这个风险是否会出现取决于美国相关部门如何裁决。

2.1 Facebook、亚马逊、苹果和谷歌的反垄断调查案

2019年6月,美国司法委员会对Facebook、亚马逊、苹果和谷歌这四家企业展开反垄断调查。2020年7月29日,Facebook、亚马逊、苹果和谷歌这四大科技巨头CEO首次集体出席美国国会反垄断听证会。根据众议院反垄断小组委员会主席戴维·西西林(David Cicilline)的介绍,始于去年的这次调查是“近50年来美国国会进行的首次重大反垄断调查”。作为该调查的“结题会”,本次听证会的规格之高自然不言而喻。市场普遍认为,这场听证的历史意义可能要比1998年比尔·盖茨参加的国会听证更为重大,很可能会影响美国,甚至全世界科技公司的发展方向。按照原本的计划,2020年8月,将公布该项目的调查报告,但直到目前仍未公布。

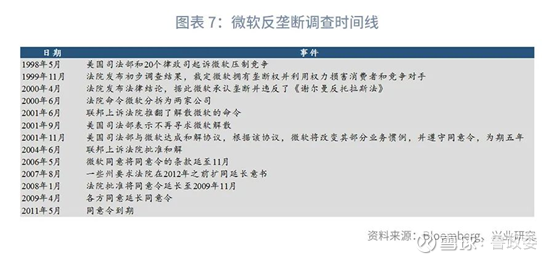

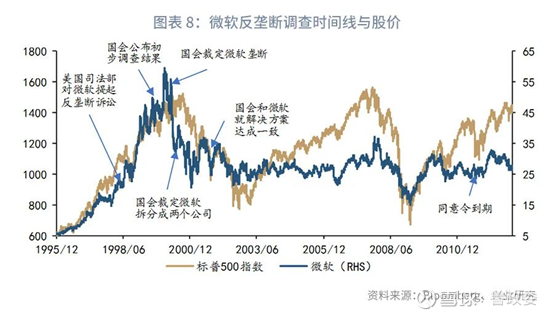

1998年5月时,美国司法部也曾起诉微软压制竞争。该调查的初步结果于1999年11月公布,公布之后标普500指数又上涨了7%。后伴随着2000年4月美国法院裁定微软垄断彻底见顶。2000年,微软是标普500第1大市值公司,巅峰时期市值占比约为4.9%。此后直到2011年5月,同意令到期之前,微软股价都一直受到压制,而同期标普也整体处于大的宽幅震荡之中(详见图表 7和图表 8)。

目前Facebook、亚马逊、苹果和谷歌这四家公司占标普500市值的17.8%,如果一旦被裁定为垄断,对于美股短期的影响会比当年微软垄断案更大。这或许也是调查结果迟迟未公布的原因。后续仍需重点关注此案的进展。

2.2历史上著名的反垄断调查案

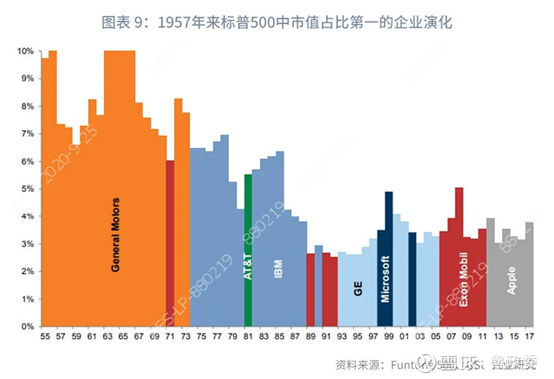

历史来看,对于当时市值占比第一的企业进行反垄断调查至最终结果公布之前,被调查股票的走势存在差异。同时最终结果的裁定对于股价的影响也较为鲜明。我们选取在当时股票市场市值占比最大的三个股票案例进行分析,分别是IBM,AT&T和微软(详见图表 9)。因为微软的事件进展已经在2.1章节进行过描述,故而本章节只分析IBM和AT&T当时的反垄断调查案对于市场的影响。

2.3.1 IBM

在1969年1月美国司法部起诉IBM垄断以前,IBM基本占据了当时计算机市场70%的份额。消息发布后的一个月内,股价最大下跌仅4%,影响并不明显。这个起诉案历时13年,直到1982年1月才尘埃落定。在此期间,虽然还没有对于IBM进行最终的裁决,但是对于结果的担忧还是使得IBM的销售和利润停止了增长,1982年1月美国司法部撤回对于IBM的垄断诉讼后,股价出现明显反弹(详见图表 10和图表 11)。

2.3.2 AT&T

在美国政府进行反垄断调查之前,AT&T垄断了美国电信市场长达几十年。1950至1980年间AT&T占据了美国电信公司70%以上的销售额。1974年11月,美国司法部对AT&T进行垄断诉讼,直到1982年1月最终结果宣布其拆分为8家公司。公司的拆分最终于1984年1月完成。因为没有1984年AT&T拆分前的股价数据,我们在此仅分析整体股票市场当时的表现。AT&T被裁定拆分后3个月内,标普500最大跌幅为8.5%,此后重启上涨(详见图表 12)。

通过对比我们认为,微软当年被制裁后,美股出现互联网泡沫崩盘,是多方因素共同决定的结果。当时市场泡沫化程度过高、市场宽度过窄、美国经济走向衰退以及微软被制裁案共同造成了这一结果。而且央行普遍担忧过度刺激会导致通胀超调的二十一世纪初,美联储也不敢为救市而出台大规模宽松政策。

目前的情况与当时有较大不同,一来目前市场估值虽绝对偏高,但在科技类企业已经有盈利支持的情况下,随着近3年股价上涨,整体席勒PE较2018年初还有所下降。二来市场宽度虽窄,但以往这种市场窄度情况下,美股的调整仍以正常调整为主。这其中最大的不确定性,就是针对Facebook、亚马逊、苹果和谷歌的反垄断调查案的最终结果。以往来看,垄断调查案进展中,往往都会伴随相关企业对于相关部门的游说,最终不了了之的居多。但如果真的这四家企业都被裁定为垄断并被相关部门采取制裁措施,则美股将会受到很大压力。极端情况出现下,美联储和财政部如何应对至关重要。目前美联储工具箱里还存有购买股票ETF的最后杀器。