原标题:三季度北京写字楼租金下探、空置率攀升,高力国际:2021年空置率或高达25% 来源:华夏时报网

华夏时报(chinatimes.net.cn)记者陆肖肖北京报道

今年以来,受到疫情的影响,北京写字楼市场低迷,三季度写字楼租金持续下调,空置率攀升。相关报告显示,预计未来供需失衡的态势会加剧,空置率2021年可能会触顶。

北京写字楼租金持续下调

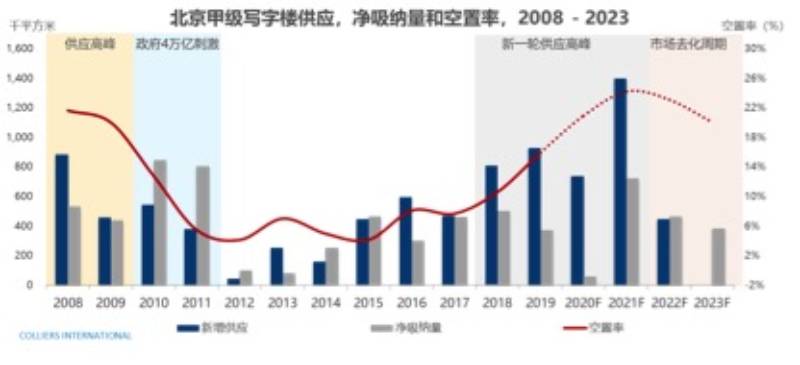

高力国际中国区董事总经理邓懿君指出,截止到三季度,供需失衡依然是北京甲级写字楼市场的核心问题。三季度新增供应一共12万平方米左右,新项目分别位于燕莎和CBD。在需求方面,单季度净吸纳量约4.2万平方米,剔除自用面积之后的实际市场净吸纳量约为1.6万平方米,在今年首次转正。整体市场需求持续回暖,但需求复苏依然比较弱。三季度空置率继续攀升到17.5%,环比上涨约1%,租金继续下降2.6%至357元每月每平米。

对于2020年全年的市场,高力国际表示,预计供需失衡的态势会加剧,并有可能会延续到2021年,空置率明年可能会触顶。在四季度,如果新项目如期入市,整体市场单季度新增供应将接近50万平方米,空置率大概率会突破20%。2021年的新增供应接近140万平方米,剔除自用的影响,对市场的冲击大概在110万平方米。在未来的15个月,北京将迎来近200万平方米的新增供应。

高力国际分析,北京的办公楼空置率将在2021年触及最高点,达到接近25%的水平。CBD核心区的中服地块和丽泽区域的新项目预计在明年全部入市,2021年将是北京第二轮高供应期的最后一年。在需求端,预计四季度会延续三季度持续回暖的态势,但全年净吸纳量创有历史记录以来的新低,已经几乎没有悬念。

在乙级写字楼方面,在三季度有大量空置面积出现,整体空置水平上升1.4%到14.9%左右,租金下降1.9%到241元每月每平米。主要原因有两方面,一方面,随着甲级楼宇的租金逐步降低,市场出现一些期望改善办公环境的租户开始从乙级搬到甲级的现象;另一方面,疫情对于中小企业的持续性影响在三季度数据上有了明显体现,中小企业开始搬迁或缩减面积或退出市场。

在产业园方面,高力国际华北区研究部董事陆明提出,疫情后的产业园市场相对来说受冲击最小,三季度产业园市场依然保持着2.5万的净吸纳量。由于接近20万平方米的新项目入市,产业园空置率小幅上升0.7%到22.2%。值得注意的是,上地子市场单季度净吸纳量达到6.5万平方米,空置率下降近2%,租金上涨3%。上地单独一个子市场的净吸纳量领跑北京所有的甲级,乙级和产业园子市场,甚至比全部甲级写字楼市场净吸纳量之和还要多,市场需求旺盛的主要原因是互联网行业的扩租意愿非常强烈,包括在线教育,在线视频等。

自贸区与示范区政策或带来写字楼市场重要变量

疫情对大量企业造成冲击,企业租赁决策更加谨慎。超过五成的企业业务有所下降。高力国际分析,在未来租赁需求上,62%的企业选择维持现有面积,也有40%的企业未来办公租赁预算有所降低。绝大多数企业都选择维持现有办公面积,即使企业的业务在疫情后有所增长,但选择扩租或增加预算的比例都不高。疫情常态化后,企业在租赁选择上更偏谨慎,维持现状是当前企业办公租赁需求的主旋律。

新项目入市和市场租金下调,为企业提升办公环境和降低租赁成本提供了时间窗口,企业有了更多选择,有更好的机会去选择性价比更高的办公楼,因此目前有搬迁意愿的企业占比达到了34%。据统计,在当前租约1年以内到期的企业中,有搬迁意愿的比例达到了62%。

成本因素是企业最重要的租赁决策考量,交通便利性和楼宇硬件设施紧随其次。调查结果显示,被访企业在办公选址时最看重的还是成本因素,租金和搬迁成本分别位于第一和第四位,分别达到82%和36%。其次,项目周边的交通情况和硬件设施也排名较高,分别在第二和第三位,分别达到67%和41%。由于目前整体北京写字楼市场依然为租户市场,大部分对于租金敏感的租户都可以在现在的市场环境下获得更多的谈判空间。

至于未来北京写字楼市场的发展,高力国际华北区董事总经理严区海分析,自贸区和示范区的两项新政将会是未来几年北京写字楼市场的重要变量,也将会为北京写字楼市场带来新的需求增长极。示范区的政策将对北京市现有服务业进行一次全面的再升级,后续细则落实和招商落地工作仍需要各个区八仙过海各显神通。自贸区所规划的红线范围内的区域,将会成为此次服务业改革和对外开放的桥头堡,必将成为此次新政最为受益的区域。北京这次从幕后走到改革最前沿,不仅仅是自身发展的需要,也是中国经济打造高质量发展的内外“双循环”经济增长动力的重要尝试。

责任编辑:张蓓 主编:张豫宁