热点栏目

热点栏目原标题:气温下降推动疫情二次爆发,原油市场面临极大压力

来源:能源研发中心

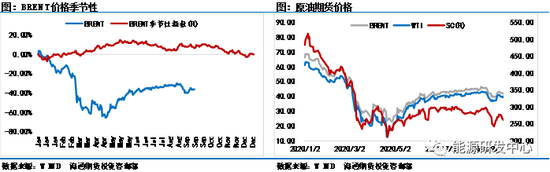

原油价格短暂摸高后有所回落,未能延续之前一周的强势,但相对于股市和贵金属、有色金属等大宗商品的表现来说,相对抗跌,整体回落幅度比较小,周线上仅仅小幅波动。上周原油价格在大幅回升之后,触及了200日均线,布伦特在前一波测试200日均线时也未能有效突破,因此200日均线给予了市场较大的压力。

本周价格小幅下行还有一个关键的因素在于欧洲疫情的二次爆发,市场对于需求端的担忧情绪再次发酵,导致整体的宏观市场情绪偏谨慎,美股在本周继续下滑,美元指数突破上方压力线筑底,整体的宏观市场对于原油价格相对不利。

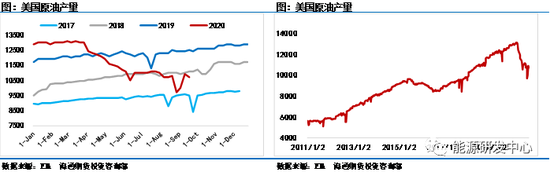

从基本面上来看,供给端持续给价格提供上行的动力,8月份OPEC+减产执行率仍然比较理想,供给端维持偏紧是短期油价不会大幅下跌的基础。美国原油产量虽然上周经历了较大幅度的增长,但本周数据继续下滑20万桶/天,价格仅仅维持在页岩油盈亏平衡点的位置上,美国原油产量很难出现较大幅度的增加。

需求端是当前市场中最为重点的变量,也是关系到未来油价高度的重要因素,在没有疫情的阶段且宏观相对稳定的阶段,60-70美元价格是需求的分界线,价格要想在此区间上大幅走高,必须有需求端的良好配合。在疫情阶段,40-45美元是需求的分界线,如果价格想继续上行,则必须看到需求端的稳步回升。

需求端稳步回升,则意味着疫情控制相对得力,或者疫苗开始普及,当前随着气温的下滑,新冠疫情的传播条件出现好转,欧洲已经显示出了二次爆发的倾向。因此需求恢复的道路曲折且漫长。

不过好在全球疫苗研发的进度相对较快,中国的疫苗预计12月份可以全面商用,届时周边国家以及疫情相对严重的国家将有望享受到中国疫苗的红利。但由于中美之间的对抗升级,预计中国疫苗短时间内不会得到西方国家的支持,因此不排除在西方疫苗出来之前,欧美地区仍然会面临疫情的侵扰的可能。

从原油价格来看,疫苗的普及是油价开始进入牛市行情的先行条件,我们预计随着各个国家在抗疫问题上已经积累了大量的经验,此次疫情的二次爆发影响程度将会远小于第一次,对于需求的影响程度也不至于像第一次那样毁灭性的打击。但对于短期市场情绪而言,疫情的发酵不排除会对短期价格造成一定的影响,因此在保持长期看多的情况下,注意短期市场的风险把控。

一、疫情二次爆发打乱市场节奏

进入到2020年以来,市场的主要交易逻辑已经从传统的逻辑转移到疫情的逻辑上来,疫情对于全球经济的影响已经远远超过了经济危机时期,因此对于原油价格的影响自然也会比较大。随着欧洲的疫情二次爆发,这种担忧情绪又开始蔓延。

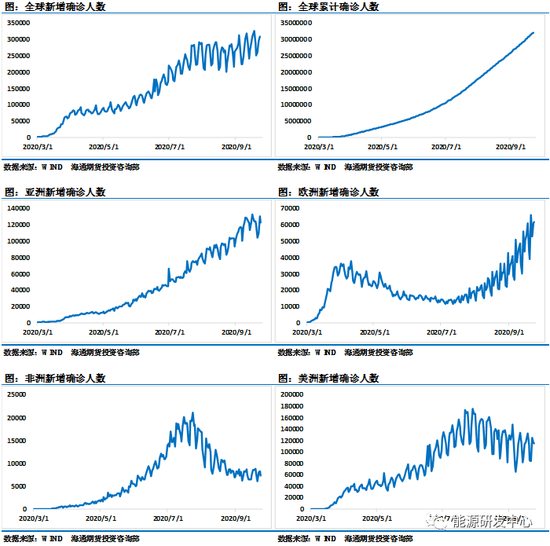

从全球新增确诊人数上来看,目前全球疫情仍然没有经历明显的拐点,夏季新增确诊在短暂的企稳之后,进入到秋冬季节又开始呈现出抬头的趋势。根据相关推测,疫情传播的有力温度在5-10摄氏度之间,目前全球大部分地区温度仍然高于这一区间,说明疫情仍然没有进入到最有利的传播温度内。倘若随着气温不断下滑,疫情再次重复第一阶段的指数级增长,那么对于全球经济的影响将会是致命的。

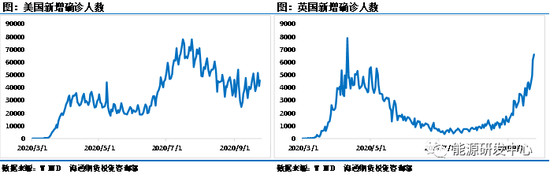

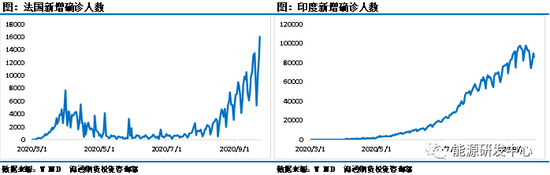

从新增确诊人数上看,亚洲和美洲是当日新增确诊的主力军,在最新的数据中,亚洲地区当日新增确诊人数为12.3万人,美洲当日新增确诊为11.7万人,仍然维持在10万人以上,其中亚洲的主力军在印度,仅仅印度一个国家单日新增就在8.6万人,占到了亚洲总新增的70%!

从单日新增加速度上来看,欧洲夏季疫情企稳之后,目前又面临着二次大爆发的尴尬境地,在8月中旬,欧洲单日新增还维持在2万人左右,仅仅一个月的时间就已经增加到6万人/天,并且目前仍在不断刷新新高。亚洲新增确诊人数也在不断创新高,这主要是因为印度疫情的全面失控导致的。美洲和非洲疫情控制相对较好。

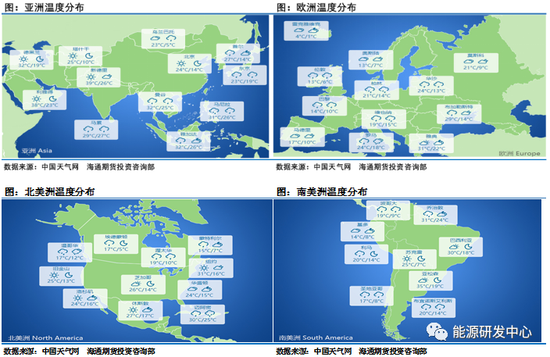

前文我们提到了温度对于新冠疫情传播的影响,从目前全球温度分布上能够很好的证明这一点。目前全球温度最先进入到20摄氏度之下的就是欧洲,欧洲北部地区温度甚至已经下降至了10度以下,相对较低的温度正合适新冠疫情的扩散,因此欧洲也是全球疫情二次爆发的起点。

随着太阳直射点从赤道移动到南半球,北半球的防疫压力陡然上升。在欧洲之后,下一个即将进入到疫情传播舒适区的是北美洲,目前北美洲部分地区温度也已经降至20摄氏度之下,因此我们需要格外注意北美洲尤其是美国的疫情扩散情况,随后需要注意亚洲地区的疫情扩散情况。

按照目前全球的防疫进度,秋冬季全球疫情大爆发的似乎已经是大概率事件,只是希望在疫情尚未进入明显的扩散期之前,全球防疫意识能够再次重视起来,避免出现大规模传播的现象。在经历了半年的疫情折磨和打击之后,没有人再愿意继续等待明年的夏天。

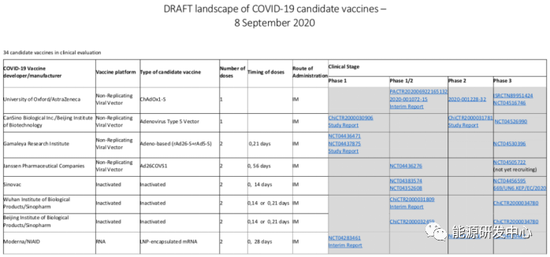

疫苗的研发进度上,世界卫生组织9月的最新数据显示,疫苗的研发单位包括阿斯利康、康希诺、杨森制药、科兴控股、国药集团、莫德纳和辉瑞等都在前列,一共9家。国内药企包括康希诺、科兴控股、国药集团三家,外国药企则有美国辉瑞、莫德纳、强生、阿斯利康以及德国的默克、生物制药新技术公司。截至目前,上述研发新冠疫苗的美国药企尚未有疫苗被FDA批准面市,但均已处于三期临床实验阶段。

从目前报道的消息来看,中国的疫苗进展比较理想,国外的疫情进展比较曲折,目前国内的疫苗已经能够作为应急使用,国内外已经注射中国疫苗的10万多人中,无一例不良反应,反倒是国外的疫苗报道出有较大的副作用。

9月24日,第十三届中国生物产业大会签约活动在武汉举办。国药集团中国生物技术股份有限公司董事长杨晓明说,新冠灭活疫苗目前试验进展好于预期,快于预期,离最后成功还差一公里,2020年年底有望上市。国药集团中国生物与科兴中维相继获准在海外4个国家进行新冠疫苗Ⅲ期临床试验。6月23日,国药集团中国生物宣布将在阿联酋开展Ⅲ期临床试验;科兴中维7月已获批在巴西与孟加拉国开展Ⅲ期试验;8月20日,国药集团中国生物宣布Ⅲ期临床试验将在秘鲁启动;9月22日,由中国康希诺生物制药公司开发的新型冠状病毒疫苗将在巴基斯坦启动三期临床试验。

目前全球市场都在等待疫苗的全面普及,根据目前的消息报道,仅有中国的疫苗完全符合标准,尽管俄罗斯也有疫苗问世,但尚未有更多的好消息报道出来。根据中国最近表态,一旦中国的疫苗研发成功,中国疫苗将会作为全球公共资源惠及全球。但由于中国和西方之间的某些不愉快的摩擦,在产能限制的情况下,我们大概率将会以中国周边国家以及友好国家作为优先供给的目标。

疫情改变了金融市场的交易逻辑,疫苗也将会改变金融市场的交易逻辑。

二、短期市场纠结中前行

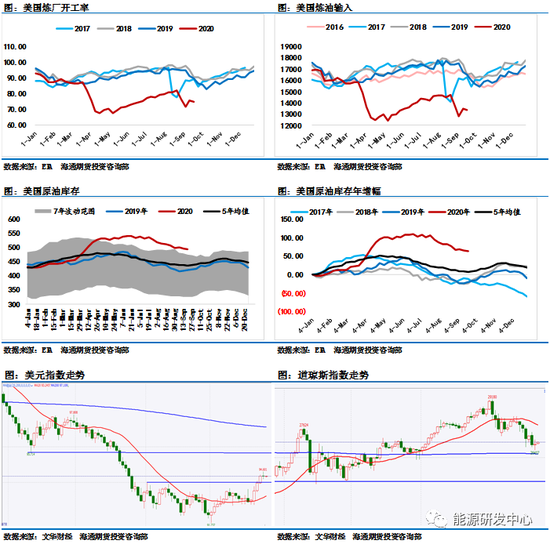

本期的EIA数据整体而言利多为主,在美国原油库存下滑的同时,汽油和柴油库存也出现了较大程度的下滑,成品油库存的下滑代表终端消费的逐步恢复。EIA数据显示,美国原油库存下降了163万桶,美国汽油库存下降了402万桶,美国精炼油库存下降了336万桶,精炼油库存变化值达到了三月份以来的新低,全口径库存下降了901万桶。另外美国原油产量下降了20万桶每天,整体的EIA表现相当的不错。

EIA数据公布之后,原油市场出现了短暂的多头上攻姿态,但无奈动力不足,价格未能维持住。随后两个交易日价格维持震荡为主,市场并未出现明显的走强信号。价格之所以如此弱势,尤其是在库存数据利多之后仍然不见动作,主要原因是美股和美元指数不利于多头的向上突进。

本周的道琼斯指数累计下滑了2.07%,周一和周三均出现了较大的跌幅,周四道琼斯指数略微企稳之后,周五出现了较大幅度的反弹。目前来看道琼斯指数虽然在高位,但似乎并不存在大幅下跌的基础,如果道琼斯指数能够企稳或回升,那么对于原油价格来说将会比较有力,如果道指大跌,那么原油价格仍将会在40美元附近不断徘徊。

美元指数本周累计上涨了1.69%,一改往日的下跌趋势,并成功突破上方压力位。目前来看,美元指数又到了下一个压力位,能否继续突破代表着美元指数到底是反弹还是反转。如果仅仅是反弹,那么弱势的美元指数将有利于原油价格维持上行,如果美元指数出现了较大幅度的反转,那么对于油价来说仍将会是一个利空作用,不过在供给端的努力之下,即便是美元指数大幅反弹,原油价格也将会继续在40美元附近维持震荡,不至于大幅下跌。

因此综合来看,我们认为布伦特40美元之下仍然是绝对的低位,我们仍然建议具有锁价需求的投资者积极布局。另外临近十一假期,假期期间不可控的风险因素逐渐增多,因此纯粹投机的仓位需要尽量保持在合理的范围之内,控制风险是第一位的,毕竟当前的市场不确定因素仍然比较多,随便一个变量大幅发酵,都有可能让原油价格大幅波动。