互联网保险新规再征意见,银保监会拟“招安”互联网企业,允许直接销售保险,但必须申请牌照

慧保天下

9月27日,新一版的《互联网保险业务监管办法(征求意见稿)》正式下发,开始面向全社会征求意见,按照制定监管办法,一般先向业内征求意见,再向社会公众征求意见的程序,这意味着该规定距离最终落地又进一步。

上一次就互联网保险业务发布征求意见稿还是在2019年的12月(详见《第三方平台命运终极推演:互联网保险新规再征求意见,严禁截留客户信息,只能宣传不能销售》),其对于互联网保险定义进行了重新定义,规定消费者能够通过保险机构自营网络平台的销售页面独立了解产品信息,并自主完成投保行为的均视为互联网保险业务;对待持牌机构:通过备案加强资质管理,要求客户投保页面必须属于持牌机构自营平台,同时强化其主体管理责任;细分“第三方网络平台”:不同功能定位区别对待,明确只能宣传不能销售,链接需跳转,客户信息不得截留。

据银保监会有关负责人介绍,相对于2019年12月的版本,2020版征求意见稿主要在三个方面做了修正:

一是强化了持牌机构的持牌经营原则,强调机构持牌,人员持证,对合作机构进行更明确的限制或者禁止。

二是细分了持牌主体类型,增加了互联网企业代理保险业务的规定。

三是对于互联网保险产品的销售区域、销售种类等进行了原则性的规定,未来还将出台相关的规范性文件进行具体说明。

这其中,最引人注目之处莫过于“互联网企业代理保险业务的规定”。

01

互联网企业也可以直接申请保险牌照了

2019年版规定:

本办法所称保险机构,包括保险公司(含相互保险组织)和保险中介机构,其中保险中介机构包括保险专业代理机构、保险经纪机构、保险公估机构、保险兼业代理机构。

2020版规定:

本办法所称保险机构包括保险公司(含相互保险组织和互联网保险公司,下同)和保险中介机构;保险中介机构包括保险代理人(不含个人代理人)、保险经纪人、保险公估人;保险代理人(不含个人代理人)包括保险专业代理机构、银行类保险兼业代理机构和依法获得保险代理业务许可的互联网企业;保险专业中介机构包括保险专业代理机构、保险经纪人和保险公估人。

可以看到,2020版征求意见稿最明显的一个变化是,在认可的保险机构类型中增加了“互联网企业”一项,不过是有前提的,是“依法获得保险代理业务许可的互联网企业”。

这意味着,互联网企业也可以直接申请保险代理业务资质,而此前,互联网企业如果想代理保险业务,往往需要收购一张保险牌照,比较常见的是保险中介牌照。但这样一来,互联网企业流量平台与其持牌的保险中介机构之间仍呈现“两张皮”的现象,即互联网平台旗下公司虽拥有保险牌照,但平台本身并不具备保险销售资质,直接销售保险的话,严格来说依然是违法的,按照征求意见稿的相关规定,其只能进行宣传,一旦进入销售环节,则必须跳转至持牌机构自营网络平台进行,实际上是使互联网保险销售变得更加复杂。

尤为重要的是,因为很多互联网企业并不持牌,监管无法对其进行有效监管。允许持牌后,这些互联网企业,要么严格执行只宣传不销售的规定,要么直接申请保险代理牌照,纳入银保监会监管范畴,更有利于监管部门对其合规性进行监管。

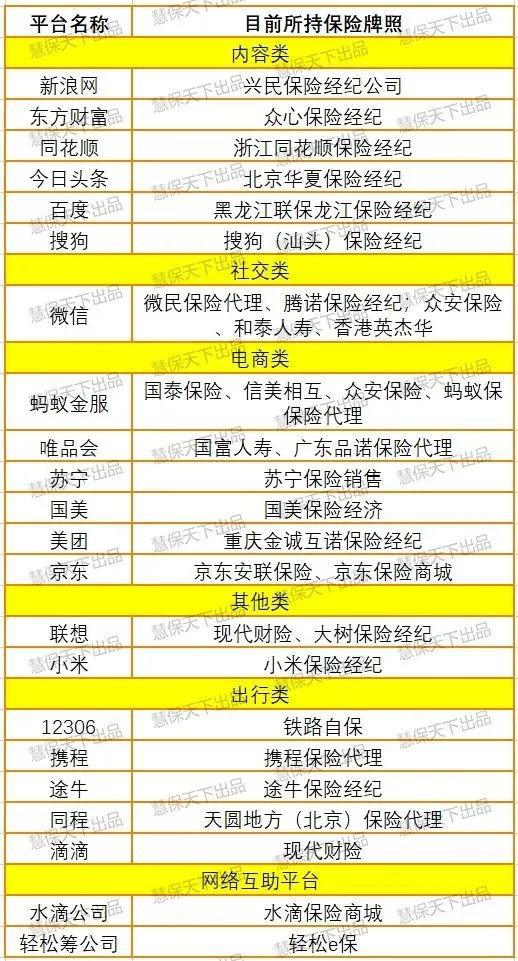

从另外一个角度来看,近年来,互联网企业一直是保险中介牌照的主要收购者,在市场上出价不菲,一旦互联网企业本身可以直接申请保险代理牌照之后,或意味着保险中介牌照在某种程度上将进一步贬值。

近年互联网企业收购保险牌照(不完全记录)

此外,近年来,各种短视频平台、直播平台中销售保险的行为非常常见,其中存在的很多隐患,也引起了监管部门的高度关注,多个银保监局先后发声对其中风险进行警示,而一旦这些平台获得保险代理资质,监管部门将这些平台纳入监管,则意味着,种种问题将得到很大程度上的缓解。

02

具有突出的场景、流量优势的互联网企业才有资格申请保险牌照

当然,不是所有的互联网企业都有资格申请保险代理业务资质,2020版征求意见稿对互联网保险公司、保险公司、保险中介机构、互联网企业代理保险业务的特殊业务规则进行了详细的规定,第四节中,有关“互联网企业代理保险业务”的主要内容如下:

第六十五条【持牌经营】互联网企业代理保险业务是指互联网企业利用符合本办法规定的自营网络平台代理销售互联网保险产品、提供保险服务的经营活动。

互联网企业代理保险业务应获得经营保险代理业务许可。

第六十六条【经营要求】互联网企业代理保险业务应满足以下要求:

(一)具有较强的合规管理能力,能够有效防范化解风险,保障互联网保险业务持续稳健运营;

(二)具有突出的场景、流量和广泛触达消费者的优势,能够将场景流量与保险需求有效结合,不断满足消费者风险保障需求;

(三)具有系统的消费者权益保护制度和工作机制,能够不断改善消费体验,提高服务质量;

(四)具有敏捷完善的应急响应制度和工作机制,能够快速应对各类突发事件;

(五)具有熟悉保险业务的专业人员队伍;

(六)具有较强的信息技术实力,能够有效保护数据信息安全,保障信息系统高效、持续、稳定运行;

(七)银保监会规定的其他要求。

第六十七条【独立运营】互联网企业代理保险业务,应明确高级管理人员负责管理,建立科学有效的管理制度和工作流程,实现互联网保险业务独立运营。

第六十八条【委托关系】互联网企业可根据保险公司或保险专业中介机构委托代理保险业务,不得将互联网保险业务转委托给其他机构或个人。互联网企业根据保险公司和保险专业中介机构委托代理保险业务,应审慎选择符合本办法规定、具有相应经营能力的保险机构,签订委托协议,确定委托范围,明确双方权利义务。

第六十九条【售后服务快速反应】互联网企业代理保险业务,应参照本办法第四十九条,建立互联网保险售后服务快速反应工作机制,增强服务能力。

第七十条【风险隔离与网络安全】互联网企业代理保险业务,应进行有效的业务隔离:

(一)规范开展营销宣传,清晰提示保险产品与其他产品和服务的区别;

(二)建立支持互联网保险业务运营的信息管理系统和核心业务系统,并与其他无关的信息系统有效隔离;

(三)具有完善的边界防护、入侵检测、数据保护以及灾难恢复等网络安全防护手段和管理体系;

(四)符合银保监会规定的其他要求。

附:

围绕《互联网保险业务监管办法(征求意见稿)》,银保监会有关负责人,对业界比较关注的一些话题也进行了详细的解答,以下为详细内容: