原标题:油价创六月以来最大单周跌幅!明年年底都难重回疫情前水平?

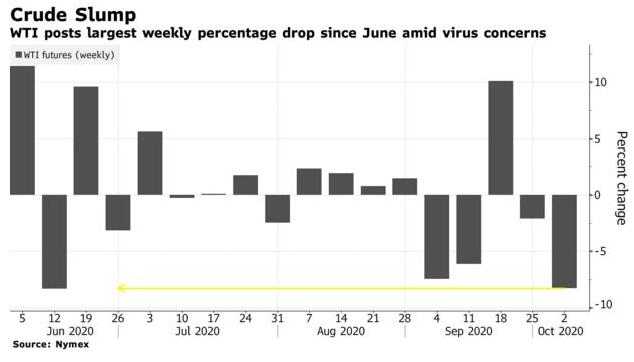

周一(10月5日)亚市盘中,国际油价自低位有所反弹,此前油价上周五一度大跌逾4%,录得连续第二周周线跌幅的同时,也创下了六月以来最糟糕的单周表现。围绕美国总统健康状况的不确定性加剧了一系列的不安情绪,其中包括美国疲弱的就业报告和世界主要产油国增加石油供应。

布伦特原油和美国WTI原油当前均已跌破了关键的40美元关口。布伦特原油上周下跌了7%,美国WTI原油跌幅更是达到8%。这两个指标合约均连续第二周下跌。

“这是艰难的一周,现在总统的确诊令市场不寒而颤,”Again Capital驻纽约合伙人John Kilduff表示,“新冠疫情对石油市场的影响超过了其他任何资产类别。”

供应增加也给市场带来压力。据能源服务公司贝克休斯称,美国能源公司最近一周增加了石油和天然气活跃钻机数,预示着供应还将增加。这是连续第三周增加活跃钻机,而最近几个月油价上涨促使一些生产商重新开始钻探。

路透调查也显示,9月石油输出国组织(OPEC)原油日产量较上月增加16万桶。

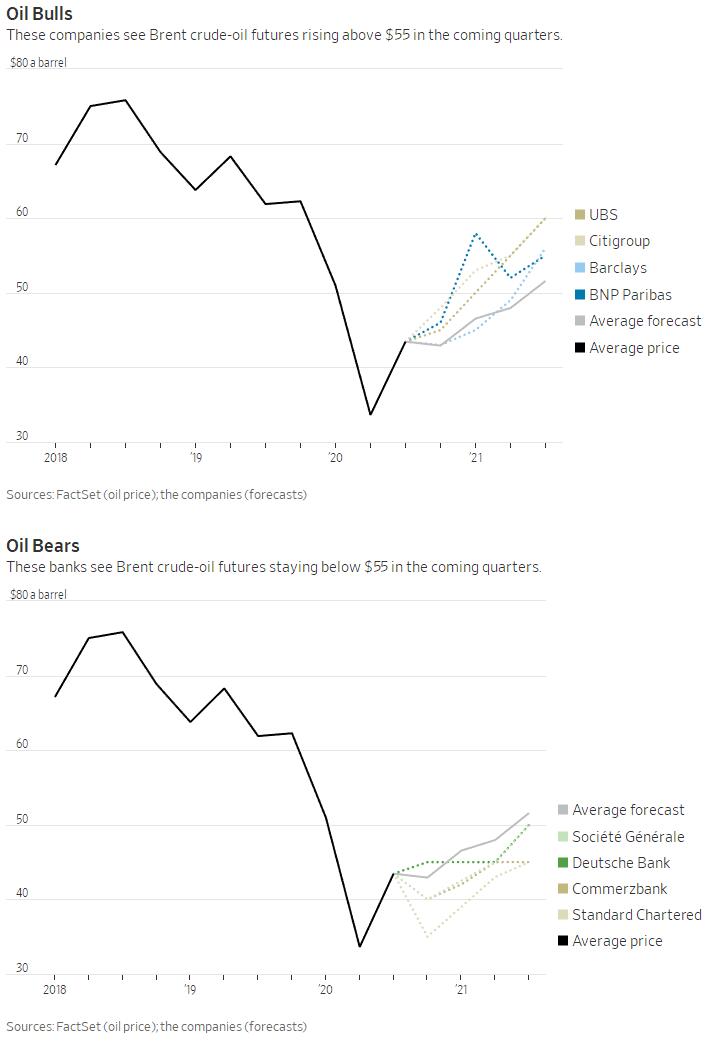

目前,不少华尔街投行预计,一直到明年年底,油价都不会恢复到新冠疫情暴发前的水平。

接受《华尔街日报》调查的10家投行预测,全球基准布伦特原油期货在2021年第四季度的平均价格将为每桶53.50美元。他们估计,美国基准西得州中质油期货在该季度的平均价格将为每桶50.31美元。

虽然这意味着这些机构预计,这两个基准油价都将比他们对2020年最后一个季度价格的平均预测上涨10美元,但也意味着他们预计布伦特原油价格仍将远低于封锁举措实施前的每桶60美元。

今年早些时候的封锁举措曾导致油价暴跌,投行预测,即使石油市场未受到同样的封锁举措的冲击,新冠疫情的影响在明年也将挥之不去。在汽油需求持平的情况下,运输燃料需求停滞是总体石油消费承压的关键因素之一。国际航空运输协会(International Air Transport Association)上周将其对2020年空中交通量的预估较2019年的水平下调了66%,美国航空公司则大幅裁员。

德国商业银行的大宗商品研究主管Eugen Weinberg表示,石油需求面临的关键风险无疑来自航空燃料需要方面的威胁,市场目前低估了这一情况。

不过,预计一些主要经济体2021年上半年仍将继续复苏,这会导致不同地区的石油需求出现不均衡的回升。近几个月来,中国经济保持了复苏势头,而欧洲的很多地区已经开始重新实施旨在遏制新冠病毒的地区性限制,美国的新冠病毒感染率则依然居高不下。

瑞银财富管理(UBS Wealth Management)大宗商品分析师Giovanni Staunovo称,美联储承诺将长时间把利率维持在近零水平,这应该会维持美元的弱势,从而在未来一年为石油等以美元计价的大宗商品提供支撑。

法国巴黎银行(BNP Paribas)大宗商品市场策略全球主管Harry Tchiinguirian表示,明年上半年广泛但可能不均衡的经济增长和石油需求复苏可能会提振价格,尽管这反过来或许会激励石油生产商增加产量。他说:“2021年令银行业担忧的是欧佩克的凝聚力这个长期问题:如果他们认为没有必要减少供应量,他们是否会继续逐渐缩小减产规模。”

尽管石油生产国感受到经济压力,但石油输出国组织(OPEC)及其盟友大体上保持了在油价暴跌期间达成的历史性减产协议。不过,欧佩克实际上的领导人、沙特能源大臣阿卜杜勒-阿齐兹.本.萨勒曼(Abdulaziz Bin Salman) 9月份呼吁相关国家更好地遵守上述协议。

美国的石油产量也有回升的可能。达拉斯联储9月份对石油高管进行的一项调查发现,超过一半的受访者预计,如果西得州中质油期货升至每桶51-55美元,投入使用的美国石油钻井平台数量将大幅增加。投行认为,美国油价要到2022年才会触及上述水平,但到那时,非欧佩克产油国的产量可能会再次让全球石油市场充斥过剩供应。