上海证券报

如果要选今年以来的大牛股的话,估计会有不少价值投资者票投盐津铺子。

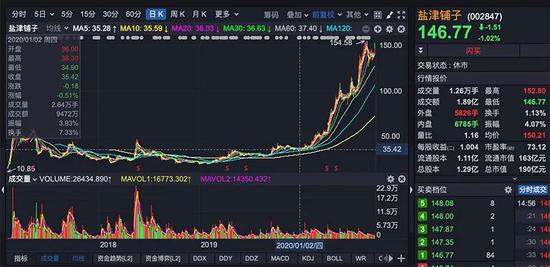

与不少“概念股”的“A”字型暴涨暴跌走势不同,盐津铺子今年逐渐走出业绩牛气势。今年首个交易日1月2日,其开盘价为36元/股,之后一路攀升,最新收盘价为146.77元/股。如果以过去一年多不到30元/股的低点和150元/股的高点进行计算的话,一年5倍涨幅令人侧目。

十年耕耘无人问,一朝功成天下知。

实际上,即使在如今,也并非所有人留意到它。它为何能在上市刚满三年之际惊艳逆袭?休闲食品行业受人关注,但依旧是一个充分竞争的领域,它的突围靠的是什么?而这些背后,关键力量又是什么?

业绩、业绩还是业绩

盐津铺子是一家休闲食品企业,目前的主要产品为“盐津铺子”和“憨豆先生”系列休闲食品,包括:咸味小吃休闲零食产品(鱼糜产品、 豆干产品、肉鱼产品、蜜饯炒货产品、素食产品等);休闲烘焙点心类产品(面包、蛋糕、薯片、布丁等);坚果果干类产品。

今年年初,疫情突袭,休闲食品及代餐食品因此“吃香”。但与此同时,盐津铺子本就迎来了自身的业绩爆发曲线。

4月中旬,盐津铺子预告一季度业绩大幅增长,挑动股价暴涨。

最终披露的一季报显示,公司一季度营收4.64亿元,同比增长35.43%;归属于上市公司股东的净利为5720万元,同比增长100.8%;归属于上市公司股东的扣除非经常性损益的净利约为4027万元,同比增长131.73%。

盐津铺子的半年报再次印证了持续增长的势头。公司上半年营业收入为9.45亿元,比上年同期增长47.53%;归属上市公司股东的净利润约为1.3亿元,比上年同期增长96.44%。其半年度净利已经超越去年全年。

对于价值投资者来说,可贵的是一家公司业绩增长的持续印证与兑现。

8月初,盐津铺子发布2020年前三季度业绩预告:预计归属于上市公司股东的净利约为1.75亿元至1.85亿元,同比增长94.95%至106.09%,再一次推动股价上涨。

财信证券发布的最新研究报告指出,盐津铺子近年来培育的休闲烘焙点心第二增长曲线增幅明显,而鱼糜、果干、素食等新业务也快速放量,增长态势良好。公司的单品培育战略扎实高效,多品类快速成长,产品矩阵不断丰富,为业绩提供稳健的支撑。

厚积薄发的奥秘

从一开始,盐津铺子就是一家对边界理解清晰的企业。“我们是一家休闲食品自主制造企业。”2018年初,盐津铺子董事长张学武向上证报记者谈到定位时表示。

基于这一清晰而坚定的战略定位,盐津铺子选择“源头控制、自主生产”。“我们企业的一大重点即是研发,不断推出满足相应渠道及消费需求的产品,产品永远是最重要的。”张学武认为。

实际上,产品及产品力是所有休闲食品企业的基石。

回头来看,盐津铺子并非一上市就是所谓的“好学生”,甚至上市当年业绩有所下滑。不过,盐津铺子很清楚,上市是为了更大发展,上市后更要兼顾短期效益和长期效益。

正是基于此,盐津铺子在上市后进行了战略的前瞻优化,打下了布局全国渠道的基础,因此才有了如今的高增长。

2017年、2018年,盐津铺子尚没有拓展、覆盖遍布全国的渠道。拓展渠道成为盐津铺子当时的重中之重。

据统计,当时全国大型商超总计1万多家,2017年盐津铺子进驻了其中的十分之一。此后迅速拓展,并拓展到中型商超,加上经销商渠道下沉,成为盐津铺子长远增长的一个核心基础与路径。

盐津铺子的“店中岛”成为各大商超的亮丽风景线。“越大型商超,它们越需要好的品牌商与店中岛,以满足顾客的高要求。盐津铺子正是可以满足这一点。”张学武认为。

目前来看,盐津铺子在营销网络上确定了“直营商超树标杆、经销商渠道全面拓展、新零售跟进覆盖”的发展理念。据介绍,盐津铺子覆盖沃尔玛、麦德龙、卜蜂莲花、欧尚、乐购等国际大型连锁商超,以及家乐福、大润发、永辉、华润万家、步步高、人人乐、天虹百货、中百等国内大型连锁商超。

财信证券研究报告称,盐津铺子近年引入的“店中岛”散装售卖模式坪效较高,提升了商超渠道的产品销售效率,并且可复制性强,店中岛数量的快速扩张有望提供稳定的量增支撑。今年春节以来,新增4000余家店中岛,目前总量在12000家左右。

同时,盐津铺子区域多元化战略进展顺利。盐津铺子从华中、华南起家,2020 年上半年两区域营收占比下降 9.75个百分点至 63.48%,华东区域占比上升 6.22个分百点至 19.62%,西南区域占比上升 5.71个百分点至 10.20%。

第二、第三曲线初见效

盐津铺子有“坚守”,坚守食品制造企业之路,未轻易涉足其他领域;盐津铺子亦有“进攻”,锻造、培育了食品主业的第二、第三条“增长曲线”。

借助长久积淀以及上市平台优势,盐津铺子形成了极强的管理体系、供应链体系、渠道体系,并逐步将这一核心竞争力复制到食品主业的更多赛道上去。

2018年前后,盐津铺子巧妙地选择了“中保烘焙”战略。“烘培空间大,保质期两个月的烘培行业适合盐津铺子的能力,同时没有大的竞争对手,盐津铺子会先进去站稳阵地。”

盐津铺子在2018年半年报中称,公司确保原有休闲食品存量稳定增长的同时,大力开发果干、烘焙两大系列新品做大增量,优化产品结构,积极拓展社交电商新模式,进一步夯实基础,注重外延式发展和内涵式增长兼顾、规模与效益兼顾、短期效益与长期效益兼顾。

当时,张学武向上证报记者表示,烘焙、果干正是盐津铺子食品主业的第二、第三条曲线,“随着烘焙、果干产业规模跨过临界点,它们的发展后劲与利润水平将体现出来”。

一如其战略与计划,烘培、果干果然成就了盐津铺子。

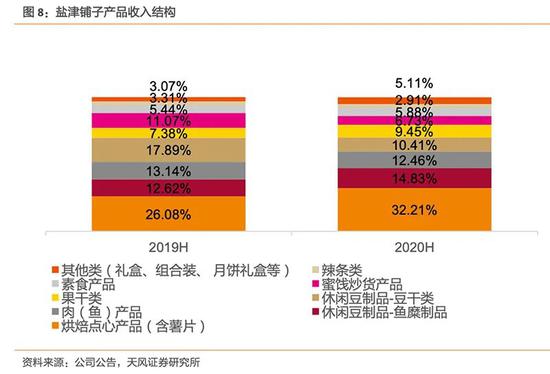

天风证券研究报告称,2020年上半年,盐津铺子烘焙制品销量同比增长 82.18%,收入占比上升到 32.21%。公司通过烘焙产品的精准定位,第二曲线已经培育完成,静待花开;鱼糜制品销量同比增长 73.38%,收入占比上升到 14.83%。果干产品销量同比增长 89.06%,主要系榴莲制品实现销售 5451.75 万元,收入占比上升到 9.45%,第三曲线开始成长。

实际上,在烘培、果干之外,盐津铺子已经新开发了更多产品。在接近盐津铺子的人看来,这家企业精准的战略、良好的管理配上极强的执行力与落定能力,是其长远发展的真正基石。