热点栏目

热点栏目原标题:沙特石油三号人物扬言增产至1300万桶/日!减产大背景下为哪般?警惕第三次油价战仍在不远处

沙特在它发起的两次石油价格战中,没有取得丝毫的成功——第一次是在2014年到2016年,第二次是在今年3月初到4月底——人们可能会认为,沙特或许已经从再次卷入此类战争的危险中吸取了关键教训。

但是从上周的一系列的声明来看,沙特却没得到任何教训,并可能以与之前两次相同的方式发动完全相同的石油价格战争,不可避免地再次遭受损失,并导致其和其他OPEC成员国遭受完全相同的灾难性后果。

沙特石油行业高层“谜一样”的言论

沙特的核心问题是,该国政府高层对该国与石油行业有关的关键人物集体自欺欺人,而这些人对于沙特整个国家的运行起着至关重要的作用。这些幻觉显然没有被任何一位资深外国顾问阻止,他们从沙特的各种行为(最明显的是石油价格战)中为自己的银行赚取巨额费用和交易利润。

从最真实的意义上说,这是“皇帝的新衣”的一个完美例子,它不仅适用于王储穆罕默德·本·萨勒曼(MohammedbinSalman,MbS),还适用于与沙特石油部门有关的所有高级人物。这方面的一个最明显的例子是沙特石油巨头沙特阿美首席执行官阿明·纳赛尔。他上周表示,沙特阿美计划将其最大持续产能从1210万桶/日提高至1300万桶/日,这令那些对全球石油市场略为了解的人感到困惑。

据悉沙特阿美2020年二季度和上半年的财务数据显示,二季度利润为66亿美元(约合460亿元),比第一季度骤降71.6%。虽然利润大幅下滑,沙特阿美仍然维持其单季度187.5亿美元的巨额股息不变。纳赛尔表示,维持派息不变的原因是他预测原油需求将会逐渐的回升。

此前沙特能源部长阿齐兹亲王也表示2020年底原油需求将回升至疫情前97%的水平。

由于疫情的负面需求效应和石油价格战的产出悬而未决,在一个已经充斥石油的世界中,这种姿态毫无意义,但是沙特石油行业三号人物(仅次于王储和沙特能源部长)此番言论则极具误导性。

沙特一直在混淆“产能”和“产量”的概念

因此,这符合了自2014-2016年油价战争以来石油市场的集体共识,即沙特阿拉伯对其石油行业的任何言论都不能被视为真实,无需进行大量其他事实检查。

首先,关于“最大持续容量”这一说法,是自第一次石油价格战灾难以来沙特反复使用的术语,用以掩盖与原油储备的实际水平和闲置产能的实际水平有关的两个长期错觉。

在2014-2016年的油价战之前,沙特宣称其闲置产能在200-250万桶/日。这暗示——鉴于被广泛接受(但也是错误的)的信念——沙特多年来产量实际上为1000万桶/日(从1973年到2020年,该地区的平均产量略高于816.2万桶/日)——它有能力在需要时增加其产量至约1250万桶/日。

相反,从那时起,沙特开始试图通过语义来混淆这种闲置产能。沙特高级官员说的是“产能”和“对市场的供应”,而不是“产出”或“生产”,这两组术语的含义截然不同。“产能”(对沙特来说,它的同义词是“对市场的供应”)指的是沙特在任何特定时间内对储存在仓库的原油供应品的利用,以及可从合同中扣减并重新用于这些储存的供应品。它还可以指通过现货市场的经纪人从其他供应国(特别是上次油价战争中的伊拉克)秘密购买石油,然后冒充自己的石油供应(或“产能”)。比如在2019年9月沙特炼厂遭遇袭击后的供应短缺,沙特能源部长所说的产能和对市场的供应与实际的井口产量是完全不同的概念。

事实上在2019年9月沙特遭遇袭击后,市场预期由于缺乏关键的零部件,沙特可能需要数月才能完全恢复产量,但是仅仅不到一个月,沙特便称已经恢复供应,这也成为当时令市场困惑的一个因素。

沙特的石油储量成迷,但背后的因素是石油储量决定了沙特在石油行业的发言权

沙特阿拉伯试图掩盖其实际产量和剩余产能数据的原因是,自从1930年代末发现以来,石油一直是沙特地缘政治力量的唯一真正基础,这也是为什么它依赖于原油储备。具体而言,在1989年初,沙特宣称已探明的石油储量为1700亿桶,但仅一年后,而且在没有发现任何主要新油田的情况下,官方储量估计以某种方式增长了51.2%,达到2570亿桶。此后不久,它又增加到略高于2660亿桶,一直持续到2017年都略有增加,达到略高于2680亿桶,而且没有发现新的主要油田,实际储量是多少,这个数字取决于市场相信谁。

同时,如前所述,从1973年初到2020年初,沙特阿拉伯平均每天生产816.2万桶原油,每年总计超过29.79亿桶原油,那么这段时间内从地下开采的石油总量高达1370.4亿桶原油。如果按照1989年的数据来看,储量已经基本见底。但是按照最新的2680亿桶,沙特的石油出口还将持续很长的一段时间,这也足以保证其在石油行业领域的影响力。

鉴于更广泛的公众认识到,沙特剩余的地缘政治和经济力量所基于的核心数字基本上是胡说八道,在正常运作的市场情况下,阿美的股价可能被视为脆弱的。然而对于萨勒曼王储而言,他们绝对不希望让沙特阿美的全面IPO被视为失败,从而失去个人信誉——至少在沙特阿拉伯是这样——因此,很少有购股者会损失惨重。为了最终出售1.5%的股份(最初是5%),沙特银行被“鼓励”以2:1的比率向零售客户提供贷款,以投资于沙特阿美公司(SaudiAramco)的每一个里亚尔(而贷款的平均杠杆比率上限为1:1)。此外,在各邻国的主权财富基金同样被“鼓励”参与发行之后,IPO的国际顾问银行在那里还可以保留剩余的发行。

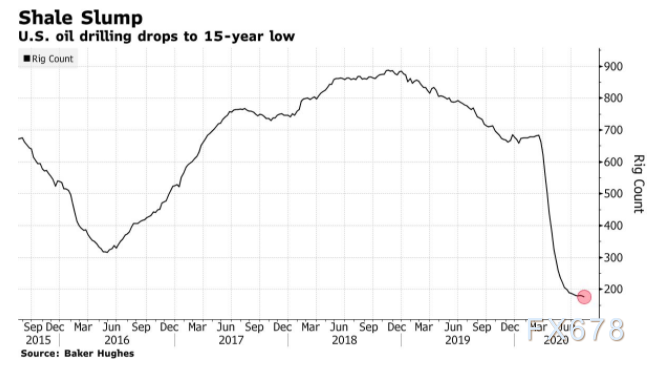

现在除了这些杠杆作用之外,阿美公司还向这小批投资者保证,它将满足最低的750亿美元的派息额度,而这笔股息被迫兑现,以确保其出售该公司1.5%的股份。由于阿美的股价现在与萨勒曼王储在国内的地位密切相关,尽管上周宣布阿美的净利润在今年第二季度暴跌了73.4%,但阿美没有什么选择。具有讽刺意味的是,这完全是由于沙特又发动了一场油价大战,在需求已经被疫情大流行破坏之际,通过生产过剩导致价格暴跌,破坏了美国页岩产业。

总结:沙特可能通过油价战将美原油逼出局以保证自己地位

沙特的石油储量决定了沙特阿美的估值,这也是沙特王储任期内一个重要的任务。沙特竭力的表达自己的产能高达1300万桶/日实际上就是想给市场一个错觉,从而保证沙特阿美的估值。

但是沙特实际的产量是多少,这是一个未知之谜,在沙特没有发现新油田的情况下,沙特的原油探明储量不断增加,令人感到吃惊,但是至少而言,它足以支撑当前沙特阿美的股价。

但是随着美国的页岩油不断挤压沙特的市场份额,这导致沙特在油市的话语权不断下降,更重要的是如果沙特的实际储量实际上是1989年的水平,随着沙特的石油储量进一步下降,沙特的话语权将进一步式微,这对于沙特阿美的股价将是致命的打击,对于依靠沙特阿美来筹措经济转型资金的沙特而言,这是无法接受的。

所以沙特只能放高姿态,扬言继续扩大产能以和

美原油

继续争夺市场份额,以应对

美原油

厂商的压力。

同时对于沙特而言,最好的办法就是将

美原油

厂商踢出局,这样他可以继续向伊拉克等国秘密进口以提高自己的产能,只是这一点能持续多久尚不得而知,但是从短期看,至少需要维持到“2030愿景”之前。