热点栏目

热点栏目来源: 广发期货有限公司

目前进口糖数量预计不小,糖价承压,价格上行空间有限,但7月份进口数据低于市场预期,利多糖价。国产糖逐渐去库,压力减轻,糖价有望上涨,预计糖价走势震荡偏强。

一、行情回顾

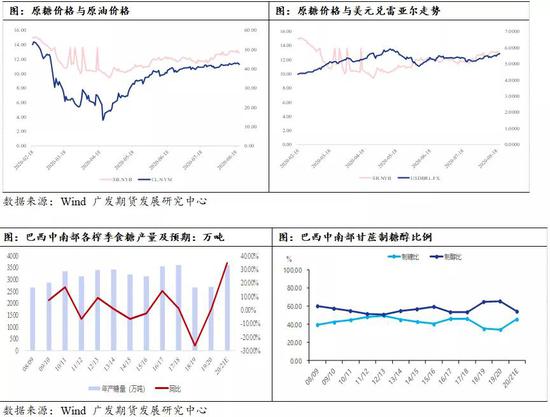

国际市场。ICE原糖10月合约在8月份先涨后跌,盘面最高触及13.28美分,上半月上涨主要受到市场需求提升,巴西糖出口增加以及泰国、俄罗斯、欧盟等国减产预期推动,但因目前巴西中南部仍在最大限度生产食糖,供应压力使得ICE原糖在上涨过程中震荡回调。

国内市场。郑糖2101合约在7月31日最低触及4780元/吨的低点后,随后开启一轮上涨行情,截至8月27日,郑糖2101合约收于5156元/吨,月度上涨310元/吨,涨幅6.4%。

二、国际市场

(一)巴西

1. 巴西中南部处于压榨高峰期,生产过半,利空有限

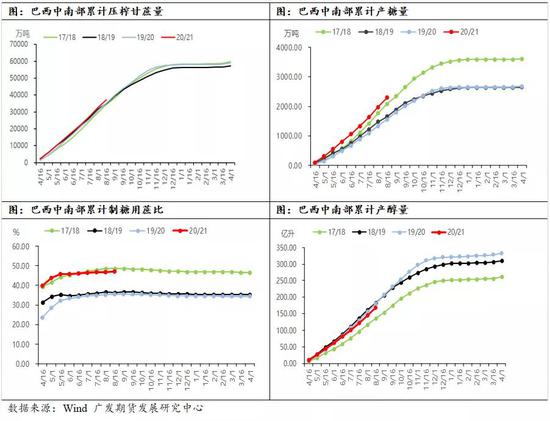

巴西中南部于4月份正式进入新榨季,根据UNICA的压榨报告,截至8月16日,巴西中南部累计入榨3.73亿吨,同比增加6%;累计产糖2295万吨,同比增幅48%;累计制糖用蔗比为47%,高于去年同期的35.31%。

6-9月是巴西季节性压榨生产高峰期,巴西中南部正在最大限度地生产食糖,制糖比持续上调,当前是巴西糖生产上市量最大的时点,供应量增大,对糖价有所抑制。

但巴西中南部压榨生产已经过半,北半球新榨季的食糖生产周期将要开始,市场关注重心将从南半球向北半球转移。虽然目前巴西中南部不断小幅上调制糖比,但预计上调空间有限,利空因素也早已被市场消化,原糖价格下方空间有限。

此外,还需关注巴西天气情况,或影响巴西甘蔗压榨,若提前收榨,本年度巴西中南部压榨甘蔗量可能不及预期,影响最终的产糖量。

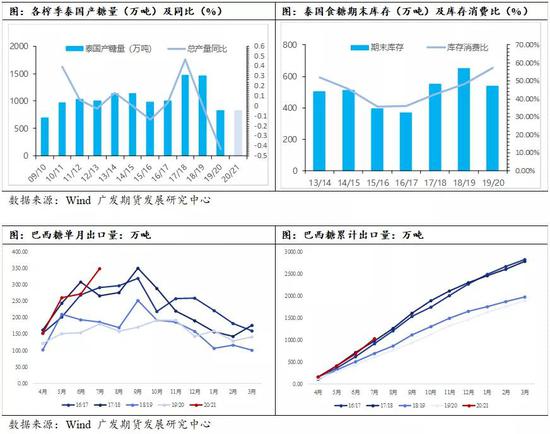

2. 市场需求升温,巴西糖出口大幅增加

20/21榨季以来,巴西出口量均高于去年同期,且增幅环比持续扩大,7月出口糖348.7万吨,同比增加91.5%,接近2017年9月创造的350万吨的纪录高位。2020/21榨季(4-7月)累计出口糖1033万吨,同比增加70%。

市场需求提升,促进巴西糖出口大增,另一方面此前巴西港口发运受阻,也使得现在巴西港口发运量大增。

(二)新年度其他主要产糖国生产预期

1、泰国新年度因干旱甘蔗将保持低位,食糖或进一步减产

20/21 榨季,泰国产量恢复的概率较小,预计维持产量低位或进一步减产,这是由于当前泰国干旱情况持续,累计降水量低于正常水平,主产区水库平均蓄水量同比偏低。有机构预估20/21榨季泰国糖产量在 700-900 万吨,可供出口量预计500-600万吨。泰国食糖产量持续保持低位,有利于减轻国际糖市库存压力,改善基本面。

2、印度新年度食糖可能增产至3000万吨以上

由于政策扶持,印度保持高甘蔗收购价,农户收益得到保障,蔗农种植积极性较高。据印度农业部,目前的甘蔗种植面积为510万公顷,去年为500万公顷。自今年6月1日以来,印度的降雨量高于均值,印度主要水库的水位大幅上升,充沛的雨水也有利于印度甘蔗产量,预计20/21榨季印度糖产量将回升至3000万吨以上水平,高于该国2600-2650万吨左右的正常年消费水平,产需过剩,期末库存较上一年度持平。

三、国内市场

(一)7月份食糖销售缓慢恢复,当前库存低于历史均值水平

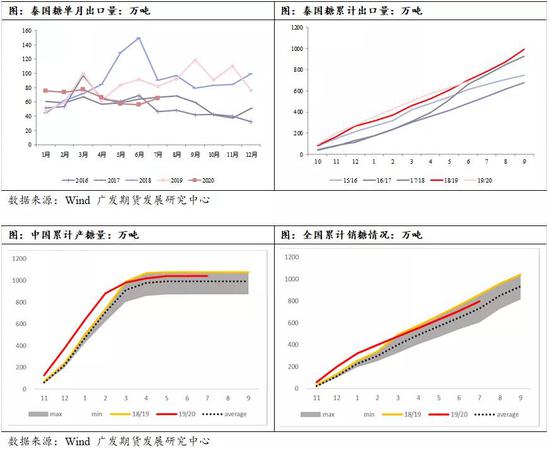

7月份销售食糖86.11万吨,环比6月份销量增加7.6万吨,增幅9.67%;同比上,较去年同期销售量减少9.19万吨,减幅9.64%,而6月份的减幅为16.93%,减幅缩小;与过去五年均值相比,7月份单月销量略高3万吨。总体来看,7月份销售数据边际好转,好于预期。

2019/20榨季制糖期生产已经结束,全国累计产糖量为1041.51万吨,同比上一年度减少34.5万吨,减幅3.21%。

截至7月底,全国累计销糖量为795.7万吨,较上一年度同比减少60.9万吨,降幅7.11%。全国食糖工业库存为245.8万吨,较上一年度同比增加26.34万吨,同比增12%,而6月底工业库存与去年仅增5.45%,因此7月份的库存边际压力增大。但是跟五年均值对比,7月底工业库存减少15.37万吨,减幅5.89%,说明7月底食糖库存在历史区间中属于均值偏低的水平。

(二)7月份进口数据低预期,利多糖价

1. 7月进口糖浆7万吨,同比增加6.09万吨

6月份,中国进口糖浆6.74万吨,同比增加6.05万吨,环比减少4.16万吨。7月份,中国进口糖浆7万吨,同比增加6.09万吨,环比增加0.26万吨。

2020年1-7月份中国累计进口糖浆54.12万吨,同比增加49.51万吨。19/20榨季截至7月底中国累计进口糖浆63.61万吨,同比增加58.35万吨。假设,接下来8-9月份每个月进口5万吨,那么本榨季糖浆进口量达73.61万吨,按67%比例折算为49万吨。

2. 7月份进口数据低于预期,利多糖价

2020年1-5月份,中国食糖进口总计为82万吨,较去年减少10万吨,6月份之前进口量较少,全年进口量存在后置的情况。5月22日之后,贸易救济政策到期,配额外进口税下降,食糖进口成本下降,外糖集中进口报关。6月份进口量为41万吨,同比增加27万吨;2020年1-6月我国累计进口糖124万吨,同比增加18万吨;19/20榨季截至6月底我国累计进口糖222万吨,同比增加31万吨。

本年度食糖进口政策不明朗,食糖实际进口量不确定,影响国内糖供需平衡表。因进口成本下降,加工糖厂产能扩大,以及6月份进口数据大增,市场担忧现阶段加工糖供应增加,利空糖价。但是观察盘面可以发现,自8月份以来,郑糖整体上涨趋势,重心上抬,此前对加工糖供应增多的预期已经在盘面有所反应并消化,此时若有利好消息产生,将推动糖价上行。8月24日,海关总署公布7月份食糖进口数据,7月份实际进口糖31万吨,环比减少10万吨,同比减少13万吨,进口量低于预期,助推糖价上涨。

四、行情研判

外盘方面,上半年受原油价格大幅下挫,市场预期新年度巴西中南部将大幅提高制糖比,糖产量大幅增加,引发国际糖价跟随下跌。目前利空已逐渐消化,四季度市场关注重心将从南半球转移至北半球,泰国、欧盟等国进一步减产有利于国际糖市库存压力减轻、基本面进一步改善;此外,巴西中南部还存在提前收榨、调整制糖比的可能,或形成潜在利多。长期来看,国际糖价存在上涨的可能。短期由于巴西中南部仍处于压榨高峰期,阶段性供应增多,糖价存在压力,或高位震荡。

内盘方面,目前进口糖数量预计不小,糖价承压,价格上行空间有限,但7月份进口数据低于市场预期,利多糖价。国产糖逐渐去库,压力减轻,糖价有望上涨,预计糖价走势震荡偏强。