热点栏目

热点栏目观点汇总:9月15日,商品市场纯碱盘中触及跌停,连续两天下跌行情引得市场关注,纯碱深度回调后是怎样的走势呢?影响纯碱的因素有哪些呢?此次下跌归因于玻璃现货恐高情绪导致的玻璃期价下行,纯碱跟随。从基本面而言,纯碱因短期供应难以修复,叠加低库存,供需格局偏紧,另外厂家对提高纯碱现货价格意愿强烈。操作建议上,纯碱基本面偏多,回调尚未结束,等待明显止跌信号出现之后再入场,多单为主,套利策略考虑多纯碱空玻璃。

一、短期供应难以修复

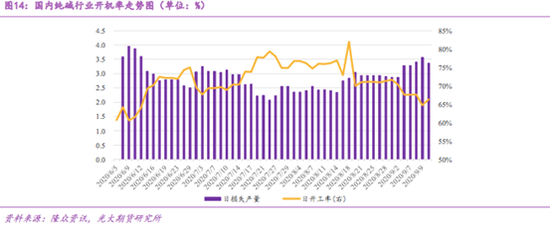

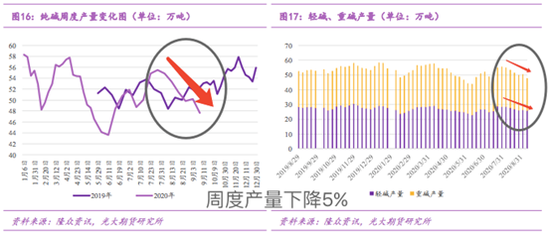

供应方面,进入9月以来纯碱企业装置意外不断。本周南方碱业、江苏井神等企业停车拖动纯碱行业日开机率降至64.74%,日损失量也一度达到3.57万吨。但随着江苏实联、陕西兴化等企业复产并逐步出产品,开机率周末有所回升。但目前纯碱行业整体开机率仍维持在67.24%的低位水平,同比降低23.92个百分点。预计纯碱供应水平短时间内难以快速恢复,供给缩减将给纯碱企业提价心态带来有效支撑。

但当前不容忽视的是,纯碱企业利润在短时间内达到400~500元/吨的高位水平,因此后期检修企业是否加快复产步伐,计划检修企业是否推迟检修计划等,也都给纯碱供应端带来一些增量表现的压力。

二、库存加速去化

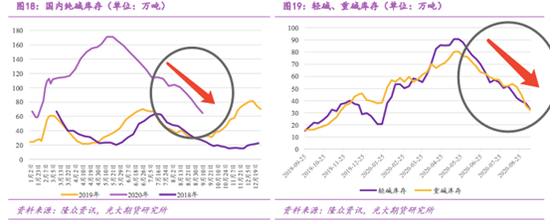

库存方面,由于生产端缩量明显,需求端相对稳定,整体表现为库存的加速去化。本周纯碱企业库存以周度12.40%的降幅减少,库存水平也达到64.49万吨的年度低位,但仍较去年同期增加近一倍。社会库存去化也较为明显,截至9月1日期货市场仓单数量1417张,有效预报量2687张,合计货源82080吨,较一周前的104080吨减少22000吨。由于目前现货涨幅过快,期货价格处于贴水状态,纯碱企业货源多转移至现货市场销售,导致期货市场仓单数量大幅下降,社会库存也加速下降。

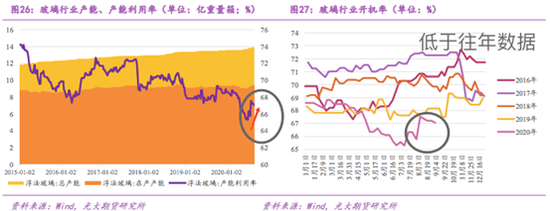

需求端因玻璃下游深加工企业对玻璃原片价格上涨幅度过大产生抵触,近期玻璃价格涨幅有所放缓,但贸易商在前期玻璃价格上涨时囤积货源均在近期变现,另有部分玻璃企业出台量大促销等优惠政策,厂家和贸易商双双出货导致玻璃价格承压。但目前玻璃企业利润依旧处于高点,后期玻璃企业生产水平维持稳中向好局面。目前玻璃对纯碱的影响是一把双刃剑,一方面需要警惕国庆节前玻璃价格回调对纯碱价格造成拖累;另一方面,在高利润驱动下玻璃产能或继续释放从而增加纯碱用量。

三、纯碱等待回调结束做多为主

上周纯碱现货市场焦点聚集在周四中建材招标的价格上,虽然目前官方未公布招标结果,但多数厂家在招标前已经将纯碱报价提升至2000元/吨以上,预计本次招标价格较8月份提升500~600元/吨。

由于重碱下游平板玻璃生产调节韧性较小,因此供需格局主要由生产端调节。近期纯碱生产水平下降明显,库存去化速度加快,供应短期难以恢复。再加上企业集体涨价,纯碱价格上方仍有空间,预计纯碱期货价格也将以震荡上行为主,坚持回调做多01合约策略。但需警惕玻璃期价回调、供给增量加速给后期期价带来的风险因素。