原标题:券业又一利好!场外期权新规落地,标的扩容刺激市场需求,这类券商或最受益

谭楚丹 券商中国

券商这项业务增长可期。

场外期权业务正蓬勃发展。根据协会披露,7月场外期权业务新增初始名义本金 2337.81亿元,环比增长44.85%。

为进一步完善制度供给,9月25日中国证券业协会发布《证券公司场外期权业务管理办法》。

业内人士向券商中国记者表示,此次规则出台对业内主要有两大影响,第一能够参与场外期权业务的交易商数量增多;第二股票标的数量增加,市场需求有望得到大幅提升。

作为券商颇有“钱景”的一项业务,有券商人士分析,场外期权业务成长空间巨大。“场外期权对券商的价值很大,谁有牌照,谁就能延伸做一系列业务。对于分类评级为AA级的券商利益很大。”在他看来,场外期权市场未来集中度将越来越高。

AA级券商获益最大

9月25日中国证券业协会发布《证券公司场外期权业务管理办法》(以下简称《管理办法》),旨在完善制度建设,促进该业务健康规范发展。

在业内看来,最大变化在于参与该项业务的交易商数量增加。据了解,券商参与场外期权期权交易实施分层管理始于2018年,彼时为了整顿场外期权业务乱象,中国证券业协会出台《关于进一步加强证券公司场外期权业务自律管理的通知》(以下简称《通知》),标志着监管层首次对券商场外期权业务进行规范和监管。

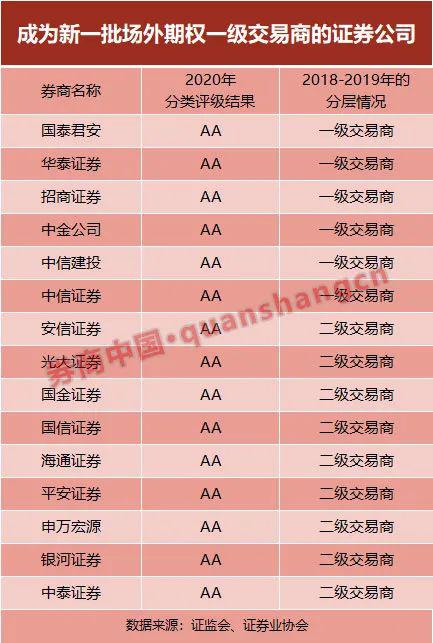

公开资料显示,2018-2019年期间,协会共发布5批场外期权业务交易商名单公告,其中一级交易商7家,二级交易商27家。

今年,在风险可控的前提下,证券业协会适当差异化匹配分类评级情况,即“最近一年分类评级在A类A级以上或B类BBB级以上,持续规范经营且专业人员、技术系统、风险管理等符合对应条件的证券公司,经协会备案,可以成为二级交易商;展业一年情况良好、未有重大风险事件的,可向证监会申请成为一级交易商。”

根据证监会发布的2020年券商分类结果,评级为A的券商有32家,BBB级有23家。

值得注意的是,二级交易商业务权限有限。仅能与一级交易商进行场内个股对冲交易,不得自行或与一级交易商之外的交易对手开展场内个股对冲交易。

北京一家券商负责场外期权的人士在接受券商中国记者采访时表示,表面上看,可做场外期权的二级交易商数量增加了,但实际上做该业务的主力还是一级交易商。“因为二级交易商不能跟客户直接做对冲,所以价值不大。客户也集中在一级交易商手上。”

北京一家期货公司的期权研究员谈到,“二级交易商只是在做对冲的时候跟一级交易商来做,不妨碍他在市场扩展场外期权的业务。”

而一级交易商的资质相比2018年《通知》要求没有变化,即“最近一年分类评级在A类AA级以上的”。

2018年协会发布的一级交易商名单显示,有广发证券、国泰君安、华泰证券、招商证券、中金公司、中信建投、中信证券。除了广发证券今年分类评级被下调到BBB级以外,其余均为AA级。而AA级目前共有15家,原为二级交易商的安信证券、光大证券、国金证券、国信证券、海通证券、平安证券、申万宏源、银河证券、中泰证券,将进入一级交易商梯队。

对此,北京一名券商负责场外期权业务人士表示,未来该项业务将会呈现头部化趋势。“这项业务价值很大,谁有牌照,谁可以延伸出一系列业务,毕竟对冲做市后券商手里会有闲置股票,可以延伸出来做收益互换,或者借券挣利息。这项业务对AA级券商利益很大。”

根据证券业协会最新一期《场外业务开展情况报告》,从业务集中度来看,7月场外期权业务新增规模排名前5的券商新增初始名义本金为1689.09亿元,占当期场外期权业务新增总量的72.25%。

前述期权研究员向券商中国记者表示,评级要求放宽后,能够参与场外期权的券商的数量增多。“场外期权业务很明显地将成为券商非常重要的一个业务。目前的市场的环境中,这样的政策实际上是非常好的,有利于券商整体的盈利能力的提升。”

在他看来,中小券商如果在场外期权业务表现突出,实际上是有非常大的成长空间的。“毕竟目前对于证券和商品的套保需求都是在不断增长,国际化以后外资入场,会有更多的增量资金入场,有场外期权的话,实际上更加方便机构进行投资和保值操作。”

在自律管理措施上,本次《管理办法》相比2018年《通知》增加一条,券商及其相关业务人员若违反本办法和协会相关自律规则的,协会将视情节轻重采取谈话提醒、警示、责令改正等自律管理措施或行业内通报批评、公开谴责、注销执业证书、取消协会授予的业务资格等纪律处分,并按规定计入相应诚信信息管理系统。

标的数量增加有望引爆市场需求

此次协会适度扩大标的范围,成为业内关注的另一大重点。

根据《管理办法》,证券公司开展场外期权业务个股标的范围不得超出融资融券标的当期名单,股票指数标的不得超出协会规定的范围。

Wind数据显示,目前沪深两市共有融资融券标的1809只股票。而在2018年《通知》公布的个股标的名单中,沪深两市合计为1045只股票。也就是说,此次有望增加764只股票标的。

前述北京券商场外期权人士表示,此次《管理办法》主要变化之一是标的大幅扩容,“标的增加对客户需求放大很明显,刺激市场规模上升。”

根据证券业协会最新一期《场外业务开展情况报告》,7月场外期权业务新增初始名义本金 2337.81亿元,环比增长44.85%;截至7月末,未了结初始名义本金5799.84亿元,环比增长1.88%。随着《管理办法》落地,该业务规模有望进一步提升。

据了解,协会还会定期向交易商公布个股标的集中度指标,交易商可以参考该指标进行场外期权业务风险管理。

另外还需注意的变化是,《管理办法》相比2018年《通知》对商品类交易对手方做出了要求。即“商品类场外期权交易对手方,应当是符合《证券期货投资者适当性管理办法》的专业机构投资者。”

前述北京期货公司的期权研究员表示,“此次明确了商品场外期权针对企业投资者,实际上也是明确了服务实体的目的,这一块对券商而言未来是很大的业务。”

前述北京券商场外期权人士向记者分析,商品期权本不是券商的强项,此前主要为期货公司的风险管理子公司来做,另外商品期货流动性相比股票要差很多,所以风险更大,所以券商开展商品期权业务还是比较慎重,要对商品比较熟悉。