【今日直播】

2020湖北高质量发展资本大会:黄红元、王建军等大咖齐聚

中融基金 甘传琦:现在是借基上车好时机吗?四季度行情如何演绎?

嘉实基金 陈正宪&嘉实基金 滕抒含:节后投资早规划,四季度买什么?

恒指的前世今生如何?是什么倒逼恒指改革?恒指迈入新经济带来港股大变局时代?港股的未来走势和四季度策略如何?中泰国际策略分析师颜招骏为您带来恒指大变局时代

来源:中泰证券资管

金融破段子 | 说好的看好节后行情,为何却不愿持股过节

双节在即,爆款基金一日售罄的盛况还在、牛市预期也还在,但放弃持股过节的人,似乎多了起来。

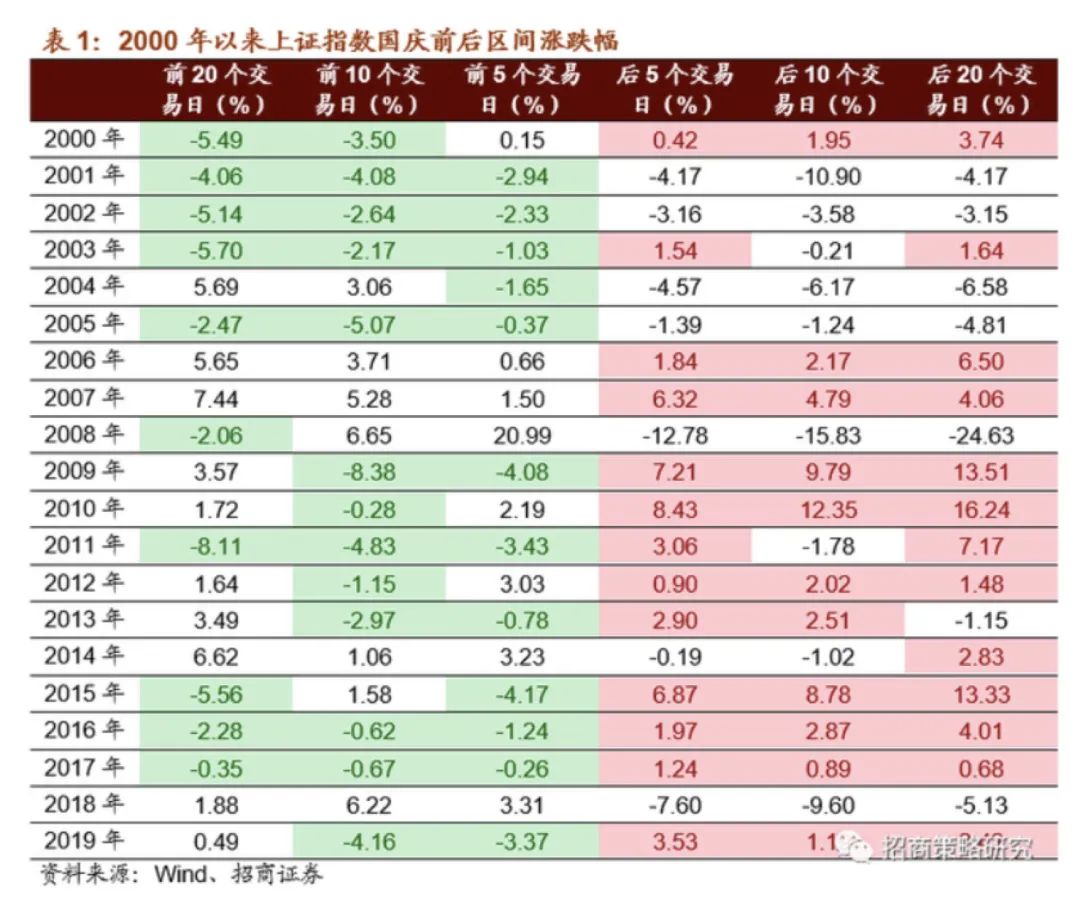

据说,这个决策是有“科学依据”的——参考以下这份券商策略团队对近20年来A股国庆表现的梳理结果:上证指数国庆前10个交易日和前5个交易日市场下跌概率均超过60%,而节后5个交易日和10个交易日上涨概率均超过55%,且自2015年以来,节前减仓避险和节后加仓的特征更加明显。

从这个角度来看,节前持币、节后再买入布局的策略,显然是更为趋利避害的做法。可问题是,如果市场下一步会怎么走的预判那么容易下,怎么还会有那么多亏钱的人?

前几天正好读到凌鹏写的《关于策略的两点误解》(发布于公众号“凌鹏的策略随笔”),虽然曾拿过新财富策略第一名,但凌鹏这句对策略的局限性描述令人印象深刻:“没有任何人、任何方法可以稳定预测短期(1—3个月)甚至中期(半年)股市的走势,我们也不靠猜未来发什么牌来下注。”

我想,“不靠猜未来发什么牌来下注”这个结论的背后,首先源于精准短期择时之难。

曾经看过这样一段数据,以标普500的报酬率作为衡量依据,从1926年到1996年这70年间,股票所有的报酬率几乎都是在表现最好的60个月内缔造的,而这60个月,只占统计期内全部800多个月的7%而已。要知道,如果从择时角度出发频繁操作、错过这60个月,才是大概率事件。

“不靠猜未来发什么牌来下注”的背后,还因为自以为是的短期择时能力,实则经常会拖累投资收益。

在之前推文中,我们曾为您展示过一个扎心的真相——参考上海证券交易所的单账户年化收益统计数据,个人投资者、机构投资者、公司法人投资者在炒股择时这件事上,全军覆没。

更扎心的是,炒股如此,买基金时的“择时”之举,也经常是投资中的猪队友。

上海证券基金评价研究中心曾选取公募基金(设立时间满3年且当年平均规模高于2亿元的基金产品)作为分析样本进行统计,结果发现绝大部分公募基金的投资者回报都落后于产品收益(投资者回报=基金收益+投资者择时损益,回报领先指投资者回报高于基金收益,落后则反之;相对收益指投资者回报高于基金收益的平均水平)。

数据来源:上海证券基金评价研究中心

从上表数据来看,在过去的三年时间里,最好的情况下投资者回报率占优的产品数量也仅占到同类38%;而在最糟的情况下,所有产品的投资者回报率都低于基金收益率。

换句话说,基于择时意愿的波段操作(无论买股票还是买基金),不仅无法起到趋利避害的作用,反而消耗了本可收入囊中的收益。

最后,用一个未必非常合适但胜在形象的比喻来作为结尾,猴子整天上蹿下跳,看似动作频频,却只能摘些野果子裹腹;鳄鱼如同烂木头般潜伏在水里,甚少有动静,但只要一张大口,所得就是一头大猎物。

衷心希望您是投资中能一口锁定大猎物的胜者。

中泰资管:说好的看好节后行情 为何却不愿持股过节

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。