热点栏目

热点栏目国外方面,马来西亚棕榈油处季节性增产周期,但欧洲、印度疫情严重化或使其出口受限,原油价格低位,令POGO价差不利于棕榈油制生物柴油推行;国内方面,双节备货临近尾声,棕油近月进口恢复至正常偏高水平,棕油库存面临重建;其他替代油脂方面,菜油供需常态化,豆油基本面或弱化。

要点:

◆欧洲二次疫情爆发,马棕油增产周期或面临弱出口

◆国内双节备货临近尾声,棕榈油库存或重建

◆菜油提振边际效应不足,豆油基本面弱化

观点和操作策略:基本面弱化,棕榈油逢高沽空。9、10月份逢高沽空棕榈油P2101,建仓区间5800—6000,第一目标位5500,第二目标位5200,止损6150—6250,持仓比例不超过20%。

一、策略因素分析

(一)欧洲二次疫情爆发,马棕油增产周期或面临弱出口

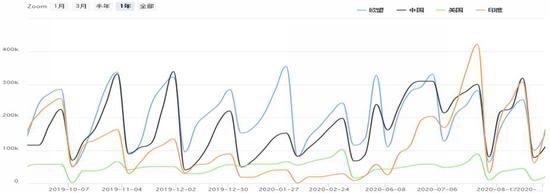

7—10月,马来西亚棕榈油处于季节性增产周期,8月马棕油产量186.3万吨,月环比增3.07%,但处2016年之后极高值。根据MPOA数据,9月1—20日马棕油产量环比增5.71%,因此,预计马棕油9、10月处增产通道不改。出口方面,8月马棕油出口158.3万吨,环比降11.31%,SGS数据9月1—20日出口环比增加17.6%至104.73万吨,但我们对后期出口预期较悲观,主要原因有三:第一,疫情对餐饮业压制或重现,目前马棕油主要进口国欧盟二次疫情爆发,部分地区封锁重现,而印度疫情失去控制,累计确诊病例已增至4659984例;第二,棕油主要进口国中国中秋、国庆双节备货临近尾声,后期气温转低对棕榈油消费有抑制,后期进口动力转向利润主导;第三,生物柴油消费不济,POGO价差处近年高位361.95美元/吨,对棕榈油制生物柴油有打压。

表1:马来西亚棕榈油产量(吨)

数据来源:Wind

图2:马来西亚棕榈油出口分国别(吨)

数据来源:Cofeed

图3:POGO价差(美元/吨)

数据来源:Cofeed

(二)国内双节备货临近尾声,棕榈油库存或重建

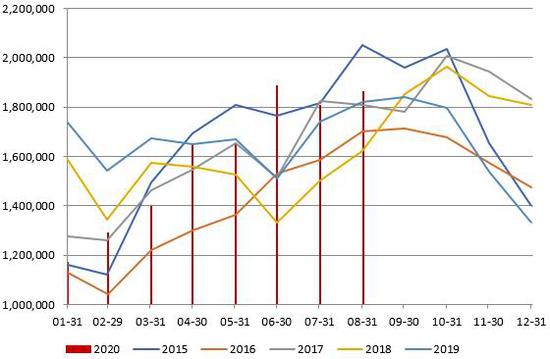

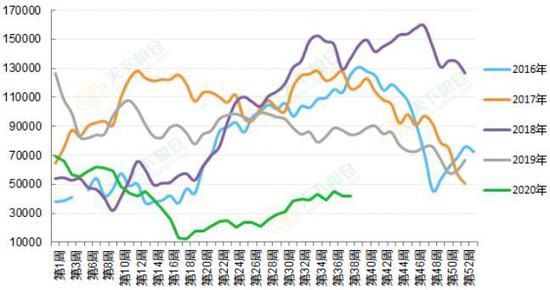

截至9月21日当月,棕榈油总成交量109800吨,环比增57%,同比增195.16%,良好需求是上阶段棕榈油现货库存走低、期货盘面上涨的重要支撑因素。但是后期,我们预计棕榈油或面临成交缩量、库存重建的情形,即基本面弱化。主要基于三方面因素:第一,双节备货临近尾声,叠加气温逐渐转凉后,棕榈油高熔点抑制下游需求;第二,豆、棕油价差重新回升至高位986元/吨,不利于棕榈油替代消费的进行;第三,棕榈油近月进口量预计恢复至历史同期较高水平62万吨。

图4:棕榈油成交量

数据来源:Cofeed

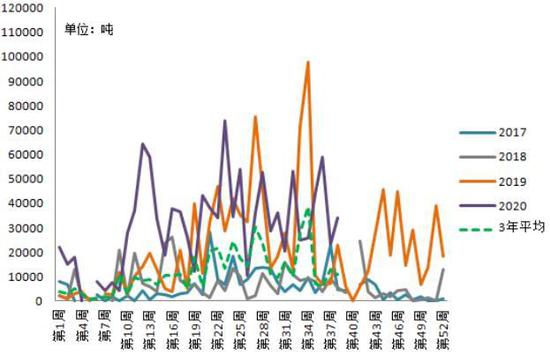

图5:国内棕榈油月度进口量(吨)

数据来源:Cofeed

(三)菜油提振边际效应不足,豆油基本面弱化

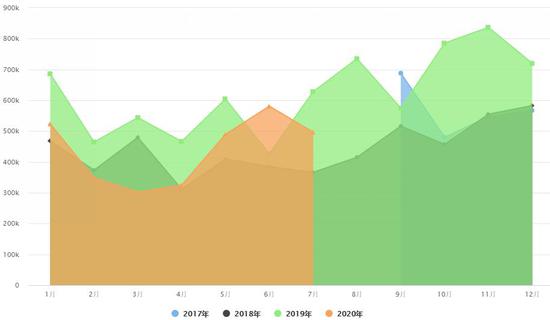

受政策影响,2020年菜籽、菜油贸易结构与2019年相仿,2019年累计进口菜籽273.74万吨(-42.56%),菜油160.82万吨(+24.14%),进口菜油(含菜籽折油)整体供应减少55.95万吨。截至目前,国内菜籽、菜油库存低位已常态化,中加关系亦短期难有改善,菜油与相关油脂价差上行至高位,菜油基本面对油脂单边提振边际效应弱化。

图6:国内菜油库存(吨)

数据来源:Cofeed

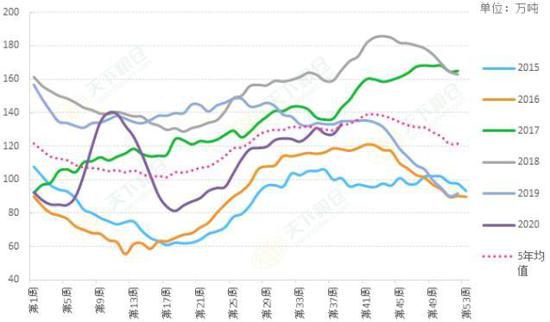

美豆上市临近,优良率暂稳定在63%,不过收割好于预期。国内进口大豆量庞大,沿海大豆库存趋增,豆油产出量偏高,油厂未执行合同量处历史同期极值水平,双节备货临近尾声,豆油库存面临重建。截至9月18日,沿海大豆库存已增至高位631.98万吨,同比去年增加33.84%;豆油商业库存升至133.09万吨,环比增加7.71%。

图7:豆油油厂库存(万吨)

数据来源:Cofeed

二、策略概述

9、10月份逢高沽空棕榈油P2101

建仓区间:5800—6000

第一目标位:5500

第二目标位:5200

止损:6150—6250

持仓比例:不超过20%

持空的情况下出现技术性反弹策略:做多P2105,反向对冲。

四、风险因素及应对措施

1.马来西亚棕榈油超预期减产

2.欧盟、印度疫情形势好转

3.美豆优良率持续走低或收割受阻

4.其他地缘政治事件导致相关汇率、原油波动较大

5.中美、中加关系生变导致进口美豆、菜籽政策发生变化

应对措施:紧密跟踪相关因素变化,严格止损。

倍特期货 刘思兰