原标题:福建海峡银行三明分行4宗违法遭罚190万 虚增存贷款

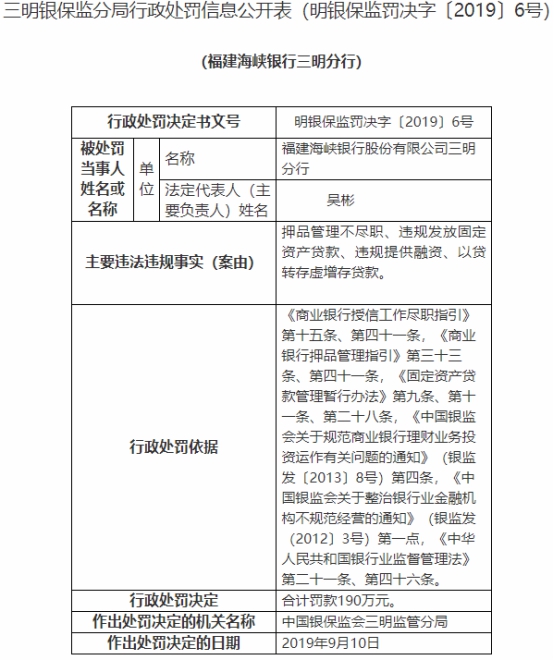

中国经济网北京10月1日讯近日,银保监会网站公布的行政处罚信息公开表(明银保监罚决字〔2019〕6-9号)显示,福建海峡银行股份有限公司三明分行存在四宗违法违规事实:押品管理不尽职、违规发放固定资产贷款、违规提供融资、以贷转存虚增存贷款。

依据《商业银行授信工作尽职指引》第十五条、第四十一条,《商业银行押品管理指引》第三十三条、第四十一条,《固定资产贷款管理暂行办法》第九条、第十一条、第二十八条,《中国银监会关于规范商业银行理财业务投资运作有关问题的通知》(银监发〔2013〕8号)第四条,《中国银监会关于整治银行业金融机构不规范经营的通知》(银监发(2012〕3号)第一点,《中华人民共和国银行业监督管理法》第二十一条、第四十六条,中国银保监会三明监管分局对福建海峡银行股份有限公司三明分行合计罚款190万元。

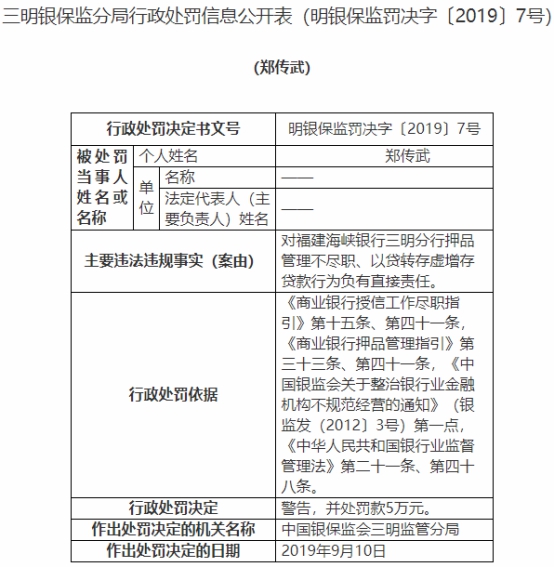

此外,郑传武对福建海峡银行三明分行押品管理不尽职、以贷转存虚增存贷款行为负有直接责任。依据《商业银行授信工作尽职指引》第十五条、第四十一条,《商业银行押品管理指引》第三十三条、第四十一条,《中国银监会关于整治银行业金融机构不规范经营的通知》(银监发(2012〕3号)第一点,《中华人民共和国银行业监督管理法》第二十一条、第四十八条,中国银保监会三明监管分局对其警告,并处罚款5万元。

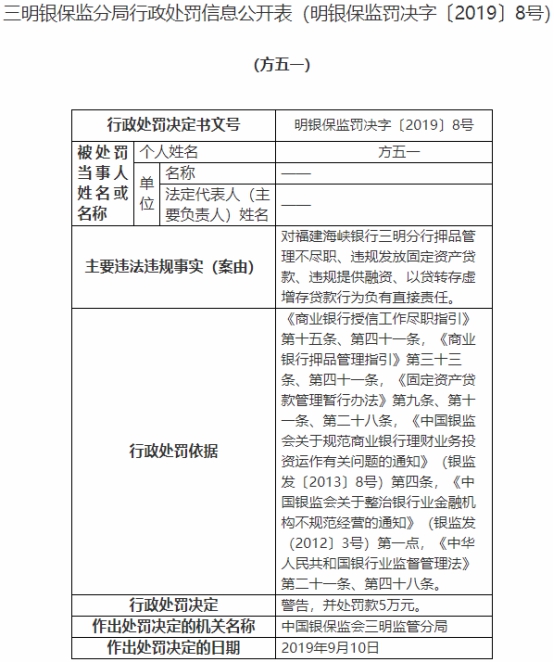

方五一对福建海峡银行三明分行押品管理不尽职、违规发放固定资产贷款、违规提供融资、以贷转存虚增存贷款行为负有直接责任。依据《商业银行授信工作尽职指引》第十五条、第四十一条,《商业银行押品管理指引》第三十三条、第四十一条,《固定资产贷款管理暂行办法》第九条、第十一条、第二十八条,《中国银监会关于规范商业银行理财业务投资运作有关问题的通知》(银监发〔2013〕8号)第四条,《中国银监会关于整治银行业金融机构不规范经营的通知》(银监发(2012〕3号)第一点,《中华人民共和国银行业监督管理法》第二十一条、第四十八条,中国银保监会三明监管分局对其警告,并处罚款5万元。

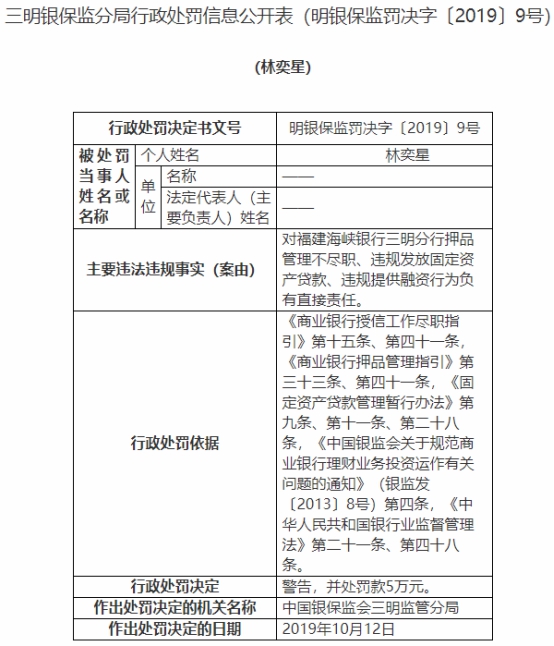

林奕星对福建海峡银行三明分行押品管理不尽职、违规发放固定资产贷款、违规提供融资行为负有直接责任。依据《商业银行授信工作尽职指引》第十五条、第四十一条,《商业银行押品管理指引》第三十三条、第四十一条,《固定资产贷款管理暂行办法》第九条、第十一条、第二十八条,《中国银监会关于规范商业银行理财业务投资运作有关问题的通知》(银监发〔2013〕8号)第四条,《中华人民共和国银行业监督管理法》第二十一条、第四十八条,中国银保监会三明监管分局对其警告,并处罚款5万元。

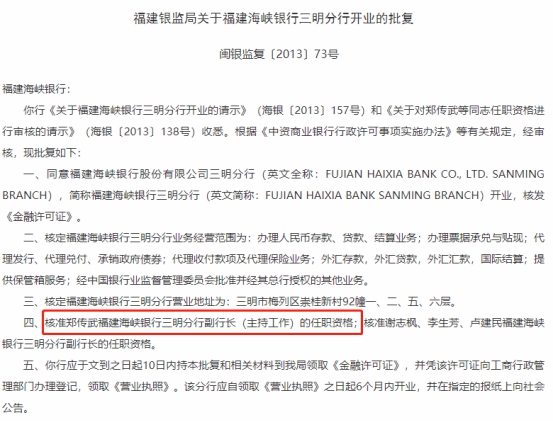

据中国经济网记者查询,中国银监会福建监管局于2013年3月21日发布的《关于福建海峡银行三明分行开业的批复》显示,核准郑传武福建海峡银行三明分行副行长(主持工作)的任职资格。

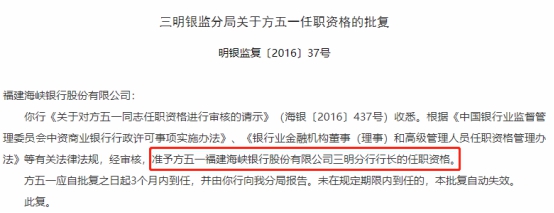

此外,中国银监会三明监管分局于2016年9月29日发布的《关于方五一任职资格的批复》显示,准予方五一福建海峡银行股份有限公司三明分行行长的任职资格。

官网显示,福建海峡银行成立于1996年12月。截至2019年末,福建海峡银行总资产超1620亿元,存款余额达1120亿元,贷款余额超740亿元;除在总部福州地区外,已在厦门、泉州等省内各设区市和浙江温州设立9家分行,成为服务区域经济发展的重要金融机构。

相关规定:

《商业银行授信工作尽职指引》第十五条规定:商业银行应对客户提供的身份证明、授信主体资格、财务状况等资料的合法性、真实性和有效性进行认真核实,并将核实过程和结果以书面形式记载。

《商业银行授信工作尽职指引》第四十一条规定:商业银行授信实施后,应对所有可能影响还款的因素进行持续监测,并形成书面监测报告。重点监测以下内容:

(一)客户是否按约定用途使用授信,是否诚实地全面履行合同;

(二)授信项目是否正常进行;

(三)客户的法律地位是否发生变化;

(四)客户的财务状况是否发生变化;

(五)授信的偿还情况;

(六)抵押品可获得情况和质量、价值等情况。

《商业银行押品管理指引》第三十三条规定:对于法律法规规定抵质押权经登记生效或未经登记不得对抗第三人的押品,应按登记部门要求办理抵质押登记,取得他项权利证书或其他抵质押登记证明,确保抵质押登记真实有效。

《商业银行押品管理指引》第四十一条规定:商业银行应对押品管理情况进行定期或不定期检查,重点检查押品保管情况以及权属变更情况,排查风险隐患,评估相关影响,并以书面形式在相关报告中反映。原则上不低于每年一次。

《固定资产贷款管理暂行办法》第九条规定:贷款人受理的固定资产贷款申请应具备以下条件:

(一)借款人依法经工商行政管理机关或主管机关核准登记;

(二)借款人信用状况良好,无重大不良记录;

(三)借款人为新设项目法人的,其控股股东应有良好的信用状况,无重大不良记录;

(四)国家对拟投资项目有投资主体资格和经营资质要求的,符合其要求;

(五)借款用途及还款来源明确、合法;

(六)项目符合国家的产业、土地、环保等相关政策,并按规定履行了固定资产投资项目的合法管理程序;

(七)符合国家有关投资项目资本金制度的规定;

(八)贷款人要求的其他条件。

《固定资产贷款管理暂行办法》第十一条规定:贷款人应落实具体的责任部门和岗位,履行尽职调查并形成书面报告。尽职调查的主要内容包括:

(一)借款人及项目发起人等相关关系人的情况;

(二)贷款项目的情况;

(三)贷款担保情况;

(四)需要调查的其他内容。

尽职调查人员应当确保尽职调查报告内容的真实性、完整性和有效性。

《固定资产贷款管理暂行办法》第二十八条规定:固定资产贷款发放和支付过程中,贷款人应确认与拟发放贷款同比例的项目资本金足额到位,并与贷款配套使用。

《中国银监会关于规范商业银行理财业务投资运作有关问题的通知》(银监发〔2013〕8号)第四条规定:商业银行应比照自营贷款管理流程,对非标准化债权资产投资进行投前尽职调查、风险审查和投后风险管理。

《中国银监会关于整治银行业金融机构不规范经营的通知》(银监发(2012〕3号)第一点规定:银行业金融机构要认真遵守信贷管理各项规定和业务流程,按照国家利率管理相关规定进行贷款定价,并严格遵守下列规定。

(一)不得以贷转存。银行信贷业务要坚持实贷实付和受托支付原则,将贷款资金足额直接支付给借款人的交易对手,不得强制设定条款或协商约定将部分贷款转为存款。

(二)不得存贷挂钩。银行业金融机构贷款业务和存款业务应严格分离,不得以存款作为审批和发放贷款的前提条件。

(三)不得以贷收费。银行业金融机构不得借发放贷款或以其他方式提供融资之机,要求客户接受不合理中间业务或其他金融服务而收取费用。

(四)不得浮利分费。银行业金融机构要遵循利费分离原则,严格区分收息和收费业务,不得将利息分解为费用收取,严禁变相提高利率。

(五)不得借贷搭售。银行业金融机构不得在发放贷款或以其他方式提供融资时强制捆绑、搭售理财、保险、基金等金融产品。

(六)不得一浮到顶。银行业金融机构的贷款定价应充分反映资金成本、风险成本和管理成本,不得笼统将贷款利率上浮至最高限额。

(七)不得转嫁成本。银行业金融机构应依法承担贷款业务及其他服务中产生的尽职调查、押品评估等相关成本,不得将经营成本以费用形式转嫁给客户。

《中华人民共和国银行业监督管理法》第二十一条规定:银行业金融机构的审慎经营规则,由法律、行政法规规定,也可以由国务院银行业监督管理机构依照法律、行政法规制定。

前款规定的审慎经营规则,包括风险管理、内部控制、资本充足率、资产质量、损失准备金、风险集中、关联交易、资产流动性等内容。

银行业金融机构应当严格遵守审慎经营规则。

《中华人民共和国银行业监督管理法》第四十六条规定:银行业金融机构有下列情形之一,由国务院银行业监督管理机构责令改正,并处二十万元以上五十万元以下罚款;情节特别严重或者逾期不改正的,可以责令停业整顿或者吊销其经营许可证;构成犯罪的,依法追究刑事责任:

(一)未经任职资格审查任命董事、高级管理人员的;

(二)拒绝或者阻碍非现场监管或者现场检查的;

(三)提供虚假的或者隐瞒重要事实的报表、报告等文件、资料的;

(四)未按照规定进行信息披露的;

(五)严重违反审慎经营规则的;

(六)拒绝执行本法第三十七条规定的措施的。

《中华人民共和国银行业监督管理法》第四十八条规定:银行业金融机构违反法律、行政法规以及国家有关银行业监督管理规定的,银行业监督管理机构除依照本法第四十四条至第四十七条规定处罚外,还可以区别不同情形,采取下列措施:

(一)责令银行业金融机构对直接负责的董事、高级管理人员和其他直接责任人员给予纪律处分;

(二)银行业金融机构的行为尚不构成犯罪的,对直接负责的董事、高级管理人员和其他直接责任人员给予警告,处五万元以上五十万元以下罚款;

(三)取消直接负责的董事、高级管理人员一定期限直至终身的任职资格,禁止直接负责的董事、高级管理人员和其他直接责任人员一定期限直至终身从事银行业工作。

第四十九条阻碍银行业监督管理机构工作人员依法执行检查、调查职务的,由公安机关依法给予治安管理处罚;构成犯罪的,依法追究刑事责任。

以下为原文: