来源:国信固收研究

原标题:【国信宏观固收】国信8月“十强转债”组合

2020年7月“十强转债”表现回顾

7月股市红红火火,转债百券齐飞。股市方面,7月市场热情高涨,大盘从3000点直线拉升,最高触及3459,全月累计上涨10.9%,上证50指上涨10.44%,创业板继续领涨,创业板指7月累计上涨14.65%。板块上,28个申万一级行业全线上涨,其中休闲服务、国防军工、建筑材料、电气设备、有色金属领涨,板块月涨幅均超过20%。周期、TMT表现一般,银行、通信、钢铁、纺服、计算机板块涨幅靠后。债市方面,7月利率继续上行,十年期国债收益率上行14BP至2.97%,十年期国开债收益率上行38BP至3.48%。

转债扭转了5-6月的疲态,7月跟涨能力明显增强,中证转债指数全月累计上涨7.47%。根据我们的测算,转债平价指数全月上涨9.4%,平均转股溢价率下行7%,偏债型平均YTM下行0.11%,平均隐含波动率上行2.86%,隐波与正股实际波动率差值上行1%。经历前两个月的估值压缩,转债7月跟涨能力明显增强,轻装上阵更加轻盈。

截至7月31日,我们的7月“十强转债”组合全月收涨8.9%,跑赢中证转债指数。领涨标的为生猪养殖后周期的唐人转债(+19.54%)、建材的永高转债(+18.95%)、风电的明阳转债(+15.47%),此外,乐普转债月中触发赎回,最高涨幅25.8%,触发赎回后溢价率收敛涨幅缩窄。相对而言,上半年正股涨幅较高的必选消费家悦转债7月表现靠后,拖累组合收益。

2020年8月“十强转债”组合推荐

展望后期,我们依然认为大类资产表现将延续股强债弱的格局。经历连续的股市上涨、债市调整之后,股债性价比已趋于平衡,但考虑到经济回暖趋势仍在继续,7月制造业PMI数据强劲,三季度名义经济增速在低基数效应下或有一个小高峰,预计后续权益类资产仍是占优。转债上月涨幅由正股驱动,尚未看到主动提估值的出现,目前全市场平均转股溢价率位于历史40%分位值,结构上偏债型转债数量下降、偏股型平衡型数量上升,弹性大幅改善。

月度策略方面,股市经历7月的大涨后,进入盘整震荡阶段,预计短期将继续在国内经济复苏回暖和外部风险加剧的双重环境中运行。转债建议可将前期涨幅较高标的择机兑现,从弹性改善的中低价区间择优布局,提高组合风险收益比。

择券上建议把握三条主线:(1)高景气确定性机会,包括机械建材、风电光伏、生猪后周期、必选消费(商超)、新能源汽车、券商;(2)具备业绩改善预期、左侧布局性价比较高的优质品种,包括地产竣工后周期的家居、汽车产业链。(3)具备补涨机会的低估值周期品种,包括公用事业、有色。

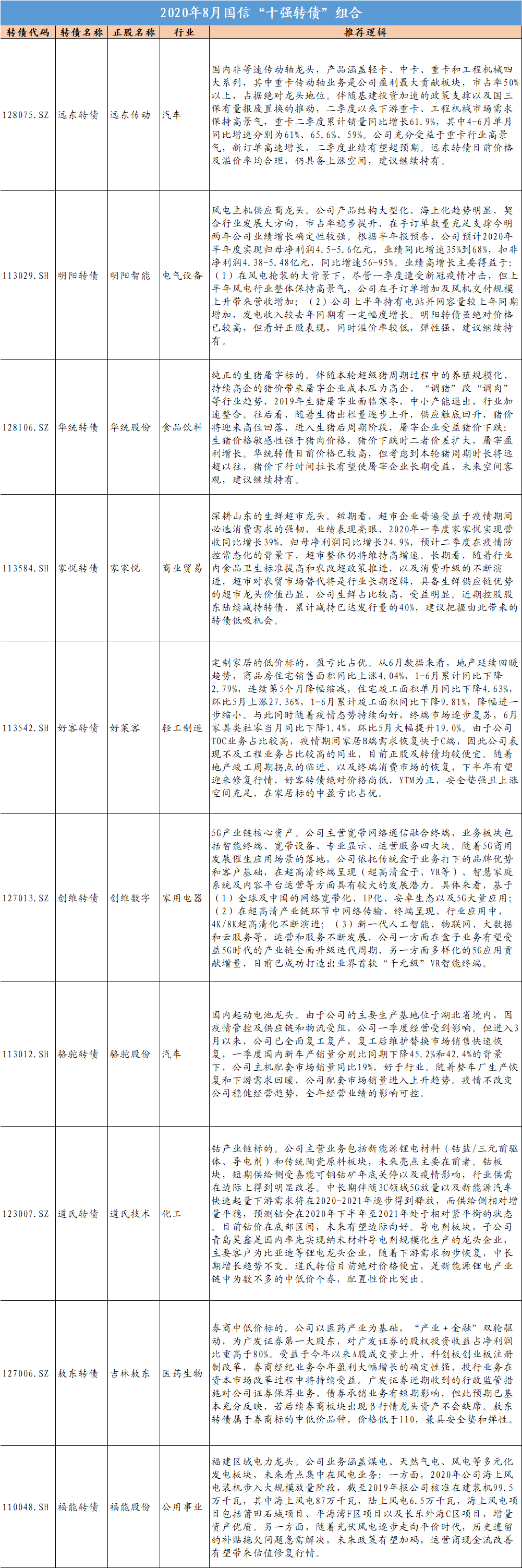

结合以上,国信8月“十强转债”组合推荐标的为:远东转债、明阳转债、华统转债、家悦转债、好客转债、创维转债、骆驼转债、道氏转债、敖东转债、福能转债。

(较7月组合,我们剔除了涨幅较高的益丰、永高、唐人、欧派以及已触发赎回条款的乐普,新增了好客、创维、道氏、敖东、福能。)

远东转债:

国内非等速传动轴龙头,产品涵盖轻卡、中卡、重卡和工程机械四大系列,其zs中重卡传动轴业务是公司盈利最大贡献板块,市占率50%以上,占据绝对龙头地位。伴随基建投资加速的政策支撑以及国三保有量报废置换的推动,二季度以来下游重卡、工程机械市场需求保持高景气,重卡二季度累计销量同比增长61.9%,其中4-6月单月同比增速分别为61%、65.6%、59%。公司充分受益于重卡行业高景气,新订单高速增长,二季度业绩有望超预期。远东转债目前价格及溢价率均合理,仍具备上涨空间,建议继续持有。

明阳转债:

风电主机供应商龙头。公司产品结构大型化、海上化趋势明显,契合行业发展大方向,市占率稳步提升,在手订单数量充足支撑今明两年公司业绩增长确定性较强。根据半年报预告,公司预计2020年半年度实现归母净利润4.5-5.6亿元,业绩同比增速35%到68%,扣非净利润4.38-5.48亿元,同比增速56-95%。业绩高增长主要得益于:(1)在风电抢装的大背景下,尽管一季度遭受新冠疫情冲击,但上半年风电行业整体保持高景气,公司在手订单增加及风机交付规模上升带来营收增加;(2)公司上半年持有电站并网容量较上年同期增加,发电收入较去年同期有一定幅度增长。明阳转债虽绝对价格已较高,但看好正股表现,同时溢价率较低,弹性强,建议继续持有。

华统转债:

纯正的生猪屠宰标的。伴随本轮超级猪周期过程中的养殖规模化、持续高企的猪价带来屠宰企业成本压力高企、“调猪”改“调肉”等行业趋势,2019年生猪屠宰业面临寒冬,中小产能退出,行业加速整合。往后看,随着生猪出栏量逐步上升,供应触底回升,猪价将迎来高位回落,进入生猪后周期阶段,屠宰企业受益猪价下跌:生猪价格敏感性强于猪肉价格,猪价下跌时二者价差扩大,屠宰盈利增长。华统转债目前价格已较高,但考虑到本轮猪周期时长将远超以往,猪价下行时间拉长有望使屠宰企业长期受益,未来空间客观,建议继续持有。

家悦转债:

深耕山东的生鲜超市龙头。短期看,超市企业普遍受益于疫情期间必选消费需求的强韧,业绩表现亮眼,2020年一季度家家悦实现营收同比增长39%,归母净利润同比增长24.9%,预计二季度在疫情防控常态化的背景下,超市整体仍将维持高增速。长期看,随着行业内食品卫生标准提高和农改超政策推进,以及消费升级的不断演进,超市对农贸市场替代将是行业长期逻辑,具备生鲜供应链优势的超市龙头价值凸显,公司生鲜占比较高,受益明显。近期控股股东陆续减持转债,累计减持已达发行量的40%,建议把握由此带来的转债低吸机会。

好客转债:

定制家居的低价标的,盈亏比占优。从6月数据来看,地产延续回暖趋势,商品房住宅销售面积同比上涨4.04%,1-6月累计同比下降2.79%,连续第5个月降幅缩减,住宅竣工面积单月同比下降4.63%,环比5月上涨27.36%,1-6月累计竣工面积同比下降9.81%,降幅进一步缩小。与此同时随着疫情态势持续向好,终端市场逐步复苏,6月家具类社零当月同比下降1.4%,环比5月大幅提升19.0%。由于公司TOC业务占比较高,疫情期间家居B端需求恢复快于C端,因此公司表现不及工程业务占比较高的同业,目前正股及转债均较便宜。随着地产竣工周期拐点的临近、以及终端消费市场的恢复,下半年有望迎来修复行情,好客转债绝对价格尚低,YTM为正,安全垫强且上涨空间充足,在家居标的中盈亏比占优。

创维转债:

5G产业链核心资产。公司主营宽带网络通信融合终端,业务板块包括智能终端、宽带设备、专业显示、运营服务四大块。随着5G商用发展催生应用场景的落地,公司依托传统盒子业务打下的品牌优势和客户基础,在超高清终端呈现(超高清盒子、VR等)、智慧家庭系统及内容平台运营等方面具有较大的发展潜力。具体来看,基于(1)全球及中国的网络宽带化、IP化、安卓生态以及5G大量应用;(2)在超高清产业链环节中网络传输、终端呈现、行业应用中,4K/8K超高清化不断演进;(3)新一代人工智能、物联网、大数据和云服务等,运营和服务不断发展,公司一方面在盒子业务有望受益5G时代的产业链全面升级迭代周期,另一方面多样化的5G应用贡献增量,目前已成功打造出业界首款“千元级”VR智能终端。

骆驼转债:

国内起动电池龙头。由于公司的主要生产基地位于湖北省境内,因疫情管控及供应链和物流受阻,公司一季度经营受到影响。但进入3月以来,公司已全面复工复产,复工后维护替换市场销售快速恢复,一季度国内新车产销量分别比同期下降45.2%和42.4%的背景下,公司主机配套市场销量同比19%,好于行业。随着整车厂生产恢复和下游需求回暖,公司配套市场销量进入上升趋势。疫情不改变公司稳健经营趋势,全年经营业绩的影响可控。

道氏转债:

钴产业链标的。公司主营业务包括新能源锂电材料(钴盐/三元前驱体、导电剂)和传统陶瓷原料板块,未来亮点主要在前者。钴板块,短期供给侧受嘉能可铜钴矿年底关停以及疫情影响,行业供需在边际上得到明显改善。中长期伴随3C领域5G放量以及新能源汽车快速起量下游需求将在2020-2021年逐步得到释放,而供给侧相对增量平稳,预测钴会在2020年下半年至2021年处于相对紧平衡的状态。目前钴价在底部区间,未来有望边际向好。导电剂板块,子公司青岛昊鑫是国内率先实现纳米材料导电剂规模化生产的龙头企业,主要客户为比亚迪等锂电龙头企业,随着下游需求初步恢复,中长期增长趋势不变。道氏转债目前绝对价格便宜,是新能源锂电产业链中为数不多的中低价个券,配置性价比突出。

敖东转债:

券商中低价标的。公司以医药产业为基础,“产业+金融”双轮驱动,为广发证券第一大股东,对广发证券的股权投资收益占净利润比重高于80%。受益于今年以来A股成交量上升、科创板创业板注册制改革,券商经纪业务今年盈利大幅增长的确定性强,投行业务在资本市场改革过程中将持续受益。广发证券近期收到的行政监管措施对公司证券保荐业务、债券承销业务有短期影响,但此预期已基本充分反映,若后续券商板块出现β行情龙头资产不会缺席。敖东转债属于券商标的中低价品种,价格低于110,兼具安全垫和弹性。

福能转债:

福建区域电力龙头。公司业务涵盖煤电、天然气电、风电等多元化发电板块,未来看点集中在风电业务:一方面,2020年公司海上风电装机步入大规模放量阶段,截至2019年报公司核准在建装机99.5万千瓦,其中海上风电87万千瓦,陆上风电6.5万千瓦,海上风电项目包括莆田石城项目、平海湾F区项目以及长乐外海C区项目,增量资产优质。另一方面,随着光伏风电逐步走向平价时代,历史遗留的补贴拖欠问题急需解决,未来政策有望加码,运营商现金流改善有望带来估值修复行情。