来源:期权策略

原标题:标的探底回升,期权市场乐观情绪回落

一、股指观点:

从三大期指当月合约一小时K线图来看,整体出现探低回升走势,MACD绿柱走平。KDJ指标有再度金叉迹象。布林通道开口走平,K线沿中轨处运行,震荡格局明显。

IF主力合约IF2008支撑位4692和4706点,阻力位4767和4777点;IH主力合约IH2008支撑位3257和3267点,阻力位3310和3316点;IC主力合约IC2008支撑位6640和6660点,阻力位6774和6747点。

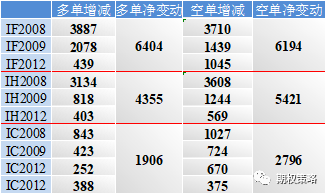

前20大席位期指持仓变动

今日期指或偏强震荡为主。昨日在外部环境再出现利空因素的情况下,指数一度探低。但整体上对外部风险因素有一定预期,加上政策宽松及经济复苏预期环境支撑下,指数探低回升。央行发布二季度货币政策执行报告。基本延续了7月底政治局会议的基调,并未出现太大变化。相比较而言,边际来看报告对欧美国家低利率环境进行反思;此外继续强调配合“房住不炒”的房地产金融政策。隔夜美股继续创高,有利于营造偏多氛围。数据方面关注今日进出口数据及盘后夜间的美国非农。预计期指在相对高位继续整固,操作上以区间思路或逢低做多交易为主,注意止盈止损。

二、ETF期权观点及策略:

周四两市再次分化,沪指跳水后v型拉回,微涨0.26%,创业板收跌1.60%,仍处于顶部震荡,北向资金净流出25亿。券商尾盘异动,带动50ETF反弹翻红,微涨0.06%,300ETF微跌0.37%。

从波动率来看,波指继续高位震荡,沪市50ETF波指微跌至28.64%,300ETF波指微涨至29.16%。沪市50ETF8月认购隐波收跌,认沽隐波微涨,平值处隐波价差扩大,波动率微笑两端继续回落,期权市场乐观情绪继续回落,目前稍偏谨慎。

操作上,持有50ETF8月3400/3500牛市认购价差策略未动。持仓由单腿买认购调整为牛市认购价差后,波动小了些,持仓心态相对更为平和。继续温和看多标的,关注银行保险板块形态及创业板前高压力。

三、期权波动率及持仓:

周四50ETF期权认沽认购成交量比75.77%,期权市场情绪中性。从期权持仓变化来看,认购看不涨及认沽看不跌持仓同时增加,但仍是认购看不涨增幅相对更多,期权市场预期偏弱震荡。

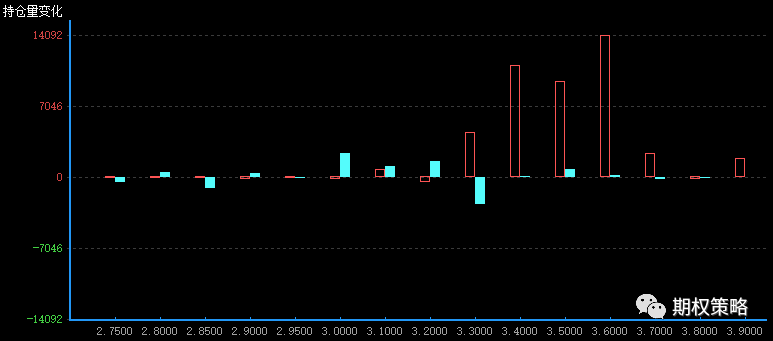

从8月持仓变化来看,认购在3600处增仓最大,认沽持仓无明显变化,50ETF压力有上移迹象。

沪市300ETF7月期权持仓量变化(红柱认购)

从8月持仓分布来看,仍是认购在3400处持仓最大,认沽在3100处持仓最大,沪市50ETF支撑压力不变。

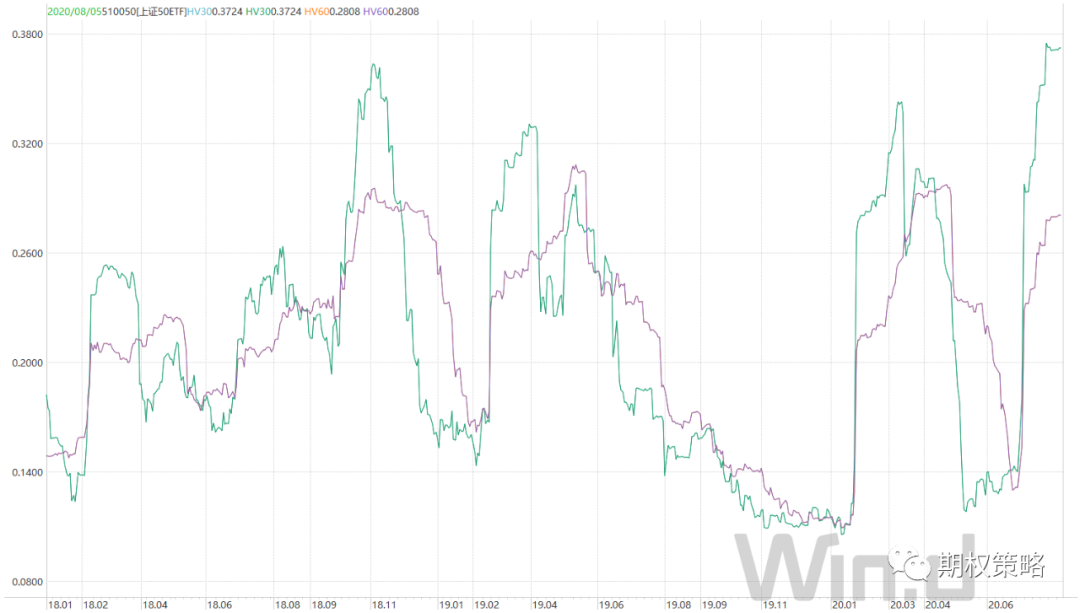

从标的波动率来看,沪市50ETF30日历史波动率走平至37.25%,60日历史波动率走平至28.08%,均处于近三年顶部区域。从波动率来看,波指继续高位震荡,沪市50ETF波指微跌至28.64%,300ETF波指微涨至29.16%。沪市50ETF8月平值认购隐波收跌至26.65%,认沽隐波微涨至30.11%。

四、期权成交数据:

50ETF期权周四成交2059015张,其中认购成交1171438张,认沽成交887577张,认沽认购比75.77%。总持仓2600948张,认购持仓1386494张,认沽持仓1214454张。认购持仓较前一日增加49421张,同比增加3.70%;认沽持仓较前一日增加7131张,同比增加0.59%。