天然气下游市场近二十年的红利期戛然而止,大浪淘沙,弱者出局。城市燃气公司将面临更多竞争、更严监管,特许经营制度也随之动摇

文 "徐沛宇

重塑产业版图的中国天然气市场化改革已步入最后一程,城市燃气市场开始大浪淘沙。

按照“管住中间、放开两头”的改革思路,国家油气管网公司今年9月底组建完成后,即完成了“管住中间”的改革目标。“放开两头”的政策方向亦确定,天然气上游和下游的准入门槛已基本放开。眼下的焦点在于,改革政策如何在天然气下游市场落地。

落地意味着:奶酪重新分配,弱者出局。城市燃气公司近二十年的红利期即将戛然而止。

城市燃气公司天然气销售利润率下滑已无可避免。据《财经》记者了解,国家发改委及多个地方监管部门,近期都在加强对城市燃气企业的监管,力图降低其收费水平、减少其收费名录。同时,一些省份还在推进天然气产业的省内改革,以降低气价。

城市燃气公司腹背受敌:一边是中石油和中石化渗透下游业务,用直供气的方式抢占大用户;另一边则是小微型LNG(液化天然气)企业用灵活低价的方式截走了小用户。

多位接受《财经》记者采访的业内人士认为,两极分化将成为城市燃气行业愈加明显的趋势。头部城燃企业都在拓展上游资源,以抵御下游市场的风险,同时也在积极拓展燃气业务之外的附加业务。但对于难以掌控上游资源的中小城燃企业来说,前途堪忧。

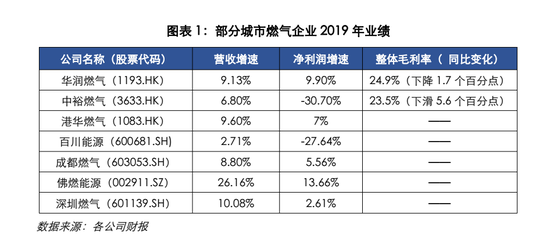

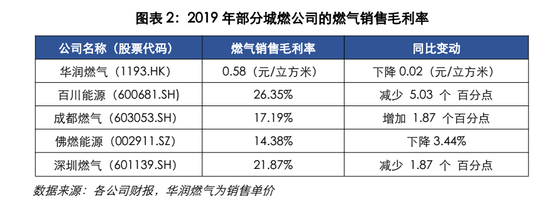

回顾2019年的城市燃气公司业绩,多家企业出现了增收不增利或者毛利率下降的情况,还有的企业利润已开始下滑。未来几年里,这样的现象还会继续,除非能开拓更多低价上游资源。

挑战:利润下滑在所难免

随着改革的推进,天然气下游市场即将进入完全开放、自由竞争的时代,始于2004年的城市燃气特许经营制度随之动摇,城市燃气公司面临更多的竞争,以及更严的监管。

今年7月,国家发改委等部委连发两项有关降低气价的通知。7月1日发布的《加强天然气输配价格监管的通知》指出,各地要认真梳理供气环节减少供气层级,严格开展定价成本监审。降低过高的省内管道运输价格、城镇燃气配气价格,取消不合理收费。7月18日发布的《关于做好2020年降成本重点工作的通知》指出,各地要采取上下游联动方式,尽可能降低非居民用气成本。

根据相关规定,城市燃气配送环节的准许收益率为税后7%及以下。多位业内人士对《财经》记者表示,部分地区的实际收益率远超7%。近期各地已开始对城燃企业进行成本监审,主要目标就是降低其不合理收益。

气库资讯信息总监韩小庆对《财经》记者说,中国天然气价改已由上游气价改革逐步覆盖至下游输配费用等全产业链,成本监审将变得更加严苛,城市燃气公司的配气费、工程安装等收费标准将逐步趋于合理化,且呈现下降趋势。

有业内人士认为,目前管道气的上游批发价已无大降价空间,要进一步为终端用户降价只能更多地压缩下游利润。有资深业内人士告诉《财经》记者,中石油在全国的管道气门站均价已经从年初的2.6元/立方米降至目前的1.8元/立方米,降幅接近30%。而很多地方的城燃企业销售价降幅往往不到10%。以江苏常州为例,当地城燃企业对工业用户的销售价目前仍超过3元/立方米,利润率明显高于7%。

天然气管道可分为长距离输气管道和省内城市燃气管道两类。对于长输管道的成本监审曾于2017年开展,当年国家发改委对中石油等集团下属的13家天然气长输管道公司进行了成本监审,重新核定其管道运输价格,核定后平均运输价格下降15%。

此次对于城市燃气管道的成本监审情况,国家发改委要求各地于2020年11月30日前报送。

除了进行成本监审,对城燃行业监管变严还体现在对城市燃气特许经营权的重新评估和改革。

浙江省近期出台了全国首部管道燃气特许经营项目评估办法,将对全省130家实际经营管道燃气的经营企业开展评估,计划在今年底前完成首轮管道燃气特许经营评估工作,并在评估结果的基础上,鼓励城燃企业之间的规模化、集团化整合。湖南省近期也制定了“管道燃气特许经营中期评估报告编制大纲(征求意见稿)”,计划评估全省的城燃企业。

阳光时代律师事务所天然气事业部负责人陈新松对《财经》记者表示,虽然相关法律规定城燃企业需要定期评估,但此前只有江苏省执行。如今,浙江发布的新规具有标杆意义,其他省份可能也会跟进。评估目标是让市场优胜劣汰。

城市燃气公司已对未来形势做好心理准备。“城燃企业的利润率肯定会往下走,如果再剔除开户费,可能大部分企业的主业都会亏损。”中国城市燃气协会副理事长、上海燃气集团董事长王者洪去年年底在一场研讨会上说。

王者洪发表上述言论时尚未暴发新冠肺炎疫情。疫情影响后,各界对降气价的呼声更加高涨,城市燃气企业经营压力进一步增大。

但陈新松认为,在交叉补贴问题得到解决之前,仅降低工业用气气价不合理,这会严重削弱城燃公司履行普遍服务义务的能力,最终影响民生用气。

多位城燃头部企业人士则乐观地对《财经》记者表示,不管成本监审如何严格,都会保障城燃企业最低7%的利润率,不会“一刀切”地强制降气价,而且降价会由上下游企业共同承担。总体来说,改革利大于弊。

自救:抢滩上游资源

天然气市场化改革对城市燃气公司来说并不全是利空,开放上游对其是巨大利好。

天然气上游开放包括国内自采和国际进口两方面,前者虽然表面上已无准入门槛,但实际操作难度极大,城市燃气企业的机会主要来自进口气,拿到了过去遥不可及的自主进口权。从国际天然气贸易形势来看,LNG供大于求局面短期内难以改变,再加上新冠肺炎疫情和油价大跌的影响,目前可谓进口LNG的良机。

掌握上游资源意味着对下游业务拥有更强的话语权和抗风险能力。凭借上游资源优势,中石油控股的昆仑能源(00135.HK)是2019年城燃领域少数净利润增速高于收入增速的公司。2019年,昆仑能源总收入为1133.13亿元,同比增长7.44%;净利润为55.51亿元,同比增长19.79%。

比昆仑能源增长势头更好的是新奥能源(02688.HK),2019年该公司营业收入为701.83 亿元,同比增长15.6%;净利润为56.70亿元,同比大幅上升 101.2%。新奥能源所属的新奥集团拥有中国首家由民营企业投资运营的大型LNG接收站。该接收站于2018年10月19日投运。

除了昆仑能源和新奥集团这两家拥有已建成进口LNG接收站的企业,还有更多的城燃企业正在通过多种方式获取进口LNG接收站的股权。据气库统计,除“三桶油”控股的LNG接收站,目前共有8个LNG接收站建成或在建,这些接收站或多或少都与城燃企业相关。还有多家城燃企业已计划投资新建LNG接收站,目前处于前期筹备阶段。

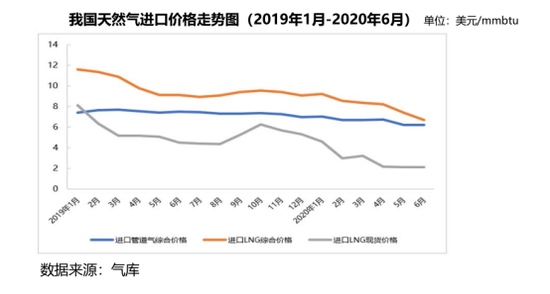

海关总署数据显示,今年前7个月,中国进口天然气均价为每吨2547.7元,同比下跌15.6%。另据业内人士估计,目前LNG现货价格已跌至10年来的最低价。因此,进口LNG对城燃企业来说不仅仅是气源保障,更重要的是可大幅降低成本。

从事天然气贸易的南京苏能天然气发展有限公司董事长王鹏对《财经》记者表示,“今年我们拿到的LNG最低价只有1.5元/立方米(送到价),而江苏的管道气门站价为2元/立方米以上,两者价差悬殊。”

如果没有廉价气源,城燃企业将逐渐失去客户。耗能大省广东正在大力推广工业企业“煤改气”,广东佛山是陶瓷企业的大本营。7月下旬,佛山市陶瓷企业联合抵抗“煤改气”,要求自建LNG站,降低气价。最终,在佛山市政府的协调下,当地城燃企业佛燃能源(002911.SZ)不得不承诺为陶瓷企业降气价。

“佛山陶瓷企业主要是对城燃企业收取较高管输费表示不满。昆仑能源从中石油拿到的批发气更有价格优势,所以我们的工业用气价格比佛山低。我们这边的工业企业都已全部顺利煤改气。”广东另一地级市的昆仑能源相关负责人对《财经》记者说。

未来:城燃公司两极分化

城燃企业已开始出现两极分化。

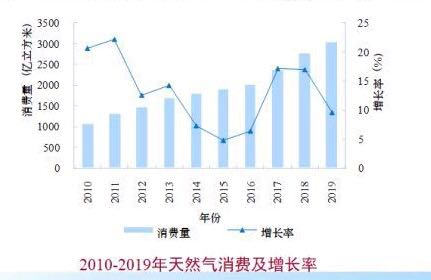

城燃企业销售天然气的利润在变薄,但天然气市场的蛋糕仍然在扩大。中石油集团经济技术研究研究发布的《2019年国内外油气行业发展报告》称,预计2020年全国天然气消费量在3300亿立方米左右,同比增长8.6%。

图表4:中国近十年天然气消费量及增幅

数据来源:《2019年国内外油气行业发展报告》

拥有上游资源的城燃企业将享受改革红利继续做大做强。近一年多以来,头部城燃公司兼并收购的案例在增多。去年,新奥能源收购了宣燃天然气股份有限公司,获得8个位于安徽和上海的优质燃气项目;昆仑能源收购了金鸿控股,获得17个燃气项目。

中小型城燃企业则处于最煎熬的时期。城燃行业投资分析人、资智通连生态数据公司副总经理石峰对《财经》表示,中小型民营城市燃气公司的出售意愿比以前强烈得多。由于缺乏上游资源优势,中小城燃经营区域内的大客户可能会由售气公司直接供气,中小城燃公司盈利模式由售气转变为配气。城市燃气行业的暴利时代已经过去,城燃企业未来估值大概率会进一步下行,目前是城燃企业的最佳出售时机。

图表5

在利润率变薄、监管变严的压力下,中小型城燃企业还面临越来越多LNG点供企业的激烈竞争。

LNG点供,也叫LNG区域供气单元,适用于输气管线不易到达,或由于用量小修建管线不经济的中小城镇和工厂等终端用户。业内人士认为,点供不仅抢走了城燃企业的小用户,还存在与城燃企业争夺廉价气源的威胁。

LNG点供规模小、供应方式灵活,主要以采购LNG现货为主。在LNG现货价格持续低迷的情况下,LNG点供产业在多地的发展都在加快。经营LNG点供业务多年的王鹏说,今年以来,LNG点供设备交易量在增加,点供企业的销售半径也在扩大。此前位于江苏的LNG接收站很难将气销售到河南、山东,而今年这已经常态化了。城燃企业的主营业务跟点供有较大的差异,城燃企业很难再从点供企业手里夺回客户。

不甘没落的中小型城燃企业已开始积极拓展转型道路,有的企业尝试把用户资源建立网络销售平台,销售非燃气产品;有的企业力图转型为综合能源供应商,为客户提供多种能源服务。

“所有的城燃企业都有转型压力,非燃气销售收入占城燃企业的收入比重将逐渐提高。”资智通连生态数据公司燃气行业分析师施宁说,长远来看,城燃企业肯定要走综合发展的道路。