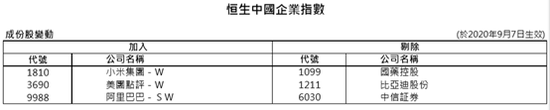

恒生指数公司8月14日晚间发布季检公告,小米集团(1810.HK)、阿里巴巴(9988.HK)众望所归,被同时纳入恒生指数和恒生中国企业指数;药明生物(2269.HK)被纳入恒指,而此前同样备受期待的热门股美团点评(3690.HK)落选恒指,只进入了恒生国企指数。

此外,信和置业(0083.HK)、中国旺旺(0151.HK)、中国神华(1088.HK)因流通市值排名较后而被剔除恒指,权重更低的太古(0019.HK)及中国联通(0762.HK)则获保留。国药控股(1099.HK)、比亚迪(1211.HK)、中信证券(6030.HK)从恒指国企指数中被剔除。上述调动于2020年9月7日正式生效。

权重方面,阿里巴巴占恒指达到5%上限,小米集团占2.59%,同时,腾讯控股的权重从此前的11.67%下调至10%上限,汇丰控股(0005.HK)权重被削,从8.86%降至8.14%;在恒指国企指数中,阿里和美团权重均达5%,小米占3.73%。

热门股已实现一轮上涨

▲▲▲

“成份股调动对恒指长期来看是利好,被纳入恒指的标的受事件影响短期可能上涨;另外,权重下调可能将对腾讯带来一定利空。” 富途证券分析师黄天晟告诉证券时报记者。

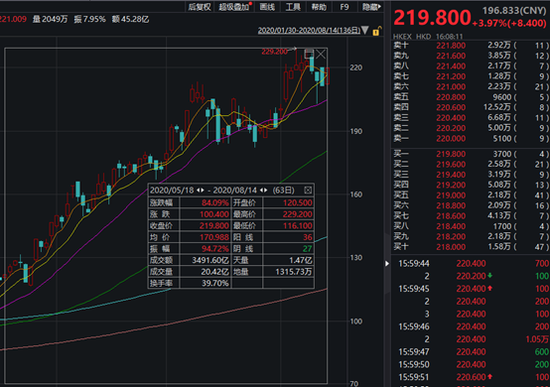

实际上,虽然被动基金要等到9月7日变动正式生效才跟踪买货,但主动基金可以先行行动,之前已见资金持续追捧相关个股。自5月18日恒指公司公布咨询结果之后,美团点评至今已飙升84%,小米集团涨28%,阿里巴巴亦涨25%,远远高于同期恒指6%的涨幅。

(美团点评五月以来股价走势)

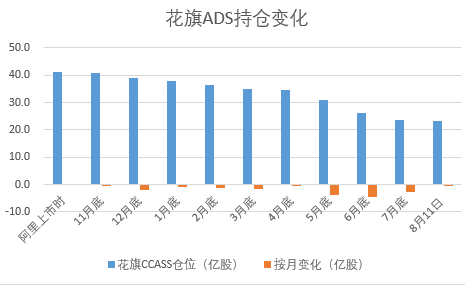

去年阿里在港上市时,共发行5.75亿股,仅占总股本2.68%。因为阿里美股、港股可以互换,其美国存托凭证(ADS)的存托人花旗银行将41.1亿股转仓至港股,占阿里总股本19.22%。

五月以来,阿里巴巴染蓝的信号已经吸引美股投资者急转香港买卖,仓位重心逐渐东移。根据香港中央结算系统(CCASS)数据,阿里上市至今九个月,花旗仓位累计减少17.9亿股,且5月至7月仓位降幅明显加快,3个月累计减少11亿股。按照当前股价247港元计算,美股投资者累计搬货超过4400亿港元。

黄天晟分析称,截至7月31日,与恒生指数挂钩的交易所买卖产品的资产管理约197亿美元,估计美团、阿里及小米将分别带来被动资金流入9.85亿美元、9.85亿美元及2.79亿美元。

值得注意的是,受到近日外部环境影响,香港科技股有较大波动。自上周四美方对多家中国互联网公司阻击以来,恒生科技指数连跌4日逾6%,14日略有回调。其中,腾讯累计跌近10%,虽然中报业绩高于预期,但业绩发布后仍回吐2%;阿里跌逾4%。

恒指改革出鞘

▲▲▲

虽然恒生指数成份股每季度都会检讨调动,但本次调整因首次纳入同股不同权及第二上市的股份而备受瞩目,此举被视为自2006年纳入H股后,近15年来最大改革。

今年五月,恒指公司曾咨询恒指纳入同股不同权及第二上市企业,获市场积极反响,逾九成回复人士表示支持。由此,恒生指数公司决定,将来自大中华区域的上述两类公司纳入至恒生指数及恒生中国企业指数的选股范畴,在指数里的个别成份股比重上限设定为5%。

恒指公司还表示,对现时恒生指数的定位不作任何改变;对香港与内地成份股及金融股在恒生指数里的比例或比重也不会作出限制;市场代表性将仍然是恒生指数成份股变动之主要考虑因素。

恒生指数于1969年推出,目前有50只成份股,纳入市值最大及成交最活跃的香港上市股票,亦包括H股及红筹股。推出50余年来,恒指成为反映相关股市表现的重要指标。

在此之前,恒指的市场表现和代表性常遭诟病。中泰国际策略分析师颜招骏分析称,恒指成份股中属于传统经济的占比过高,已经很难真实全面地反映香港及内地的经济运行情况了。缺乏增长力的企业过多,也在一定程度上导致恒指长期处于低估值状态。

根据恒指公司统计,截至2020年6月,恒指成分股中金融板块权重高达50.1%;而据Wind数据,标普500、纳斯达克、日经指数、上证指数的金融权重分别为9.1%、4.1%、9.6%、28%,均低于恒指。此外,11只地产成份股占10.24%的权重。

而恒指中资讯科技业板块仅腾讯一家巨头,所占权重为11.36%,其他几家科技公司如舜宇光学科技和瑞声科技则占比很小。在成份股市值排名前20中,除了腾讯外,均为银行、能源、地产等传统行业企业。

兴业证券策略分析师张忆东分析称,恒指的表现与港股的新经济结构性行情形成巨大反差。2019年初至今,恒生资讯科技业、医疗保健业、必需性消费业展开了轰轰烈烈的行情,分别上涨65%、75%、34%,大牛股众多;但恒指受金融地产权重过大的拖累而下跌2.8%。

此次调整后,恒指金融板块变动并不大,仍维持11只成份股,权重从49.03%下降至45.47%;地产板块减少1只信和置业,权重由10.13%降至8.89%;工商业板块则由36.61%升至41.64%。

黄天晟表示,本次阿里等科技股的加入,将注入更多的科技成份,提升港股中科技类核心优质资产的估值水平,有助解决指数代表性不足,更好反映整体港股实际的运行状况。

香港的科技梦

▲▲▲

近期港股市场接连推出改革举措,吸引新经济公司来港上市,尤其对科技公司张开怀抱。

早在2014年,港交所因无法接受同股不同权架构而失去阿里巴巴IPO机会。港交所自此发力推进上市制度改革,于2018年修订规则,将同股不同权架构公司、未盈利或无收入的生物医药公司以及二次上市的大中华区公司纳入选股范畴。

2019年11月,阿里在港二次上市,次日恒指公司便将其火速纳入恒生综合指数。

这一轮改革对改善港股整体市值结构成效显著,科技行业已呈现出主导趋势。2020年第2季度,港股市场的科技行业市值占比已经升至35%,金融占比仅为17%。

港股上市成员也增添了许多新血液。截至2020年4月,香港已经吸纳84家新经济公司在港股挂牌,募资3023亿港元,占港股过去两年内募资金额的50.8%,新经济公司占港股市值比重提升至17%。

此外,香港还吸引到28家医疗健康和生物科技公司在港上市,其中有16家未有收入,募资397亿港元,占同期香港新股市场总融资额的6.7%,还有多家医疗生物公司正在排队,香港因此成长为全球第二大生物科技融资中心。

恒指公司随之推出被称为“香港纳指”的恒生科技指数,在精选行业、科技主题、创新考虑等标准下,筛选出市值最大的30只股票纳入成份股,其中排名靠前的有阿里巴巴、腾讯、美团点评、小米集团等,而这四家公司便是香港财经市场经常提到的“ATMX”。

“新的科技指数很受欢迎。我们已收到许多交易所交易基金(ETF)、权证和其他衍生品发行机构的查询,要求授权新指数创建产品。” 恒生指数公司研究和分析部门主管黄伟雄表示。

值得一提的是,恒指公司在7月30日刊发题为《香港的科技梦》的网志,展示了港股市场对新经济浪潮的积极姿态。网志称,科技板块已不再局限于传统的硬件及软件公司,愈来愈多的企业利用互联网或移动通讯平台去改善客户的用家体验。随着市场对科技板块认知度的不断更新,可以期待陆续会有更多业务被视为类ATMX的股票。

受改革利好的提振,香港交易所(0388.hk)股价也表现积极,今年以来已经实现47%的涨幅。

中概股回归落地何处?

▲▲▲

大洋另一边,受到中美摩擦及早前瑞幸暴雷等事件的影响,中概股在美遇冷,市场预计未来将迎来新一波中概股回归潮。

近日,美国总统金融市场工作组(PWG)报告称,将提高赴美中资企业的上市标准,同时要求已经上市的中资企业提升审计透明度。

此前,美国参议院还通过了《外国公司控股责任法案》,规定在美上市公司若不能连续三年满足PCAOB的审计要求,将被禁止交易,并要求美股公司应披露是否被外国政府所有或控制。

港交所则向中概股递出橄榄枝。上个月,针对蚂蚁集团官宣上市一事,香港交易所集团行政总裁李小加表示:“蚂蚁集团选择在香港交易所申请上市,再次肯定了香港作为全球领先新股集资市场的地位。我们将继续敞开怀抱,欢迎全球创新和领先的公司来香港上市。”

近期,网易(9999.HK)、京东(9618.HK)已相继在港二次上市,百度、哔哩哔哩、爱奇艺、唯品会等公司则被传拟回归港股。

另一些公司却逆流而上,仍然选择美股作为上市目的地。互联网房产中介企业贝壳找房(BEKE.N)刚刚登陆纽交所,发行价为20美元/ADS,开盘价35美元,较发行价大涨75%,截至收盘涨87.2%,市值422亿美元。此外,中国电动车制造商小鹏汽车也已向美国证监会递交了上市申请。

还有一些公司在坚守阵地,在二季度财报会上,腾讯音乐(TME.N)CEO叶卓东被问及关于退市可能时表示,目前就猜测从美股退市的可能还为时过早,退市并非公司的唯一选择 ,“我们可以选择由美国审计机构进行联合审计。”

公司对上市目的地仍然会根据自身情况进行差异化选择。“中国企业对赴美上市确实有一定忌惮,但相信那些财务没有瑕疵,足够优质的企业还是会选择赴美上市,毕竟国际化的美国资本市场有很多优点。”黄天晟称。

对有可能寻求第二上市或再上市的中概股而言,华兴证券首席经济学家庞溟预计,出于境外融资需要、投资者基础、行业受监管情况、红筹架构上市便利度、港股市场持续创新等各方面考虑,现阶段相比A股,在香港上市或更加具有吸引力。