【今日直播】

嘉实基金董事总经理、平衡风格投资总监胡涛:在成长价值风格转换中练就平衡术

富国基金固定收益信用研究部总经理张士扬:以信用研究为投资绘制风险地图

星石投资首席执行官杨玲:数字货币来了,现金要消失了?

原标题:从水牛到业绩牛——兼论流动性变化及其影响(海通宏观 姜超(金麒麟分析师))

来源:姜超宏观债券研究

从水牛到业绩牛——兼论流动性变化及其影响

(海通宏观姜超)

进入8月份以来,由于中国股市上涨的势头放缓,大家开始讨论背后可能的原因,其中讨论比较多的一个话题是流动性。到底流动性有没有收紧、对市场有何影响?这是我们今天讨论的主要问题。

1. 看利率,已经不再宽松

在我们讨论流动性的时候,其实有两重含义,第一重是货币的价格,主要体现为利率的变化。当前,无论是美国还是中国的利率水平,都已经不再下降,甚至开始有所回升,这意味着货币价格层面的流动性已经不再宽松,甚至有所收紧。

美国利率不再下降。

从全球来看,美国的官方利率可以视为全球的基准利率。今年3月份,美国重启了零利率政策,将基准利率降至0-0.25%的区间。虽然市场多次猜测美联储或像部分欧洲国家一样实施负利率,但美联储主席鲍威尔多次明确回应,不会考虑负利率。例如其在5月份参加线上研讨会时表示,负利率有帮助的证据相当模糊,可能会干扰信用中介,负利率对美国而言不是一个合适的工具。

如果不实施负利率,就意味着美联储不会再降息。在4月份以后,美国货币市场利率开始从低位缓慢回升,其隔夜有担保融资利率从3月最低的0.01%回升至8月份的0.09%。

在债券市场上,由于零利率的回归,美国10年期国债利率从年初的1.8%最低降至0.52%,但近期也出现小幅回升,回到了0.65%左右。

中国利率明显回升。

在中国,近期央行最后一次降息是在4月份下调1年期MLF招标利率,此后包括7天逆回购招标利率、MLF招标利率在内的主要官方利率均保持稳定,并未进一步下调。

从市场利率来看,央行曾多次表示,存款类金融机构7天回购利率DR007是最重要的指标,因为其完全由市场决定,反映了银行体系流动性松紧情况。通常,DR007走势会跟随7天逆回购招标利率,而一旦两者出现偏离,可以理解为市场出现了加息或者降息预期。在今年4、5月份时,7天回购利率DR007一度只有1.5%左右,远低于央行2.2%的7天逆回购招标利率,说明市场产生了大幅降息的预期。但从6月份开始,市场7天回购利率持续大幅回升,上周五已经达到2.32%,超过2.2%的官方利率,这意味着降息预期已经消失。

伴随着降息预期的消失,货币市场上各类利率均出现明显回升,例如非银金融机构隔夜回购利率R001、7天回购利率R007,均从5月份开始回升,8月份以来的均值比4月份的最低值全面上升了80bp以上。

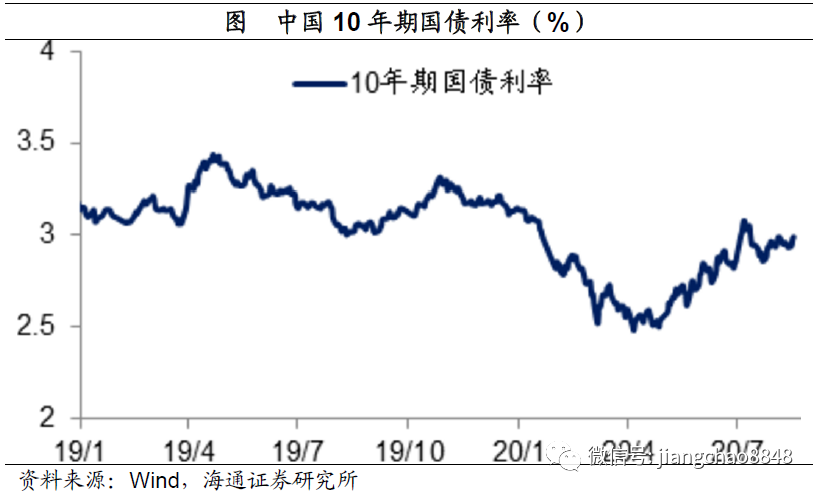

而利率的回升也体现在长期债券市场。在降息预期最强烈的4月份,中国10年期国债利率最低降至2.5%,目前已经重新回升至3%左右,底部以来升幅达到50bp。

由于国债利率是债券市场的基准利率,伴随着国债利率的回升,企业债利率也出现明显回升。以5年期AA级企业债为例,4月份的平均利率水平为3.78%,8月份以来的平均利率水平为4.49%,期间利率升幅也达到71bp。

在2季度的所有利率当中,唯一还在小幅下降的是银行自主贷款利率,央行货币政策报告显示,6月份的银行贷款平均利率为5.06%,比3月份下降了0.02%。但从历史经验来看,银行贷款利率的变化通常略滞后于企业债利率的变化,因为两者均代表了企业的融资成本,而且企业债利率更加市场化。因而在企业债利率回升之后,有理由相信企业贷款利率后续难以进一步下降,不排除在3季度也有回升的可能。

2. 利率不降水牛难继

如果利率不再下降,那么当前靠估值提升支撑的股市水牛行情或将面临挑战。

无增长牛市,全靠估值提升。

今年以来,中美两国的股市表现突出,领涨全球股市。截止上周末,代表主板市场的标普500指数、沪深300指数分别上涨5.2%和15.2%,代表科技的纳斯达克和创业板指数分别上涨26.1%和46.4%。

为何中美股市同时走牛?从理论上说,股价由两大因素决定,一是企业盈利,二是市场给予企业的估值、也就是市盈率,因而股市的表现由企业盈利和估值变化两者共同决定。

我们知道,今年上半年全球遭遇了新冠疫情的冲击,中美经济均损失惨重。美国上半年的实际GDP同比萎缩了4.6%,名义GDP同比萎缩了3.5%。中国经济的表现好于美国,但上半年的经济也是负增长,实际GDP和名义GDP同比分别萎缩了1.6%和0.9%。

而经济增长是企业盈利的根基,A股的净利润增速与GDP名义增速高度相关,GDP名义增速出现负增长意味着上半年的A股利润大概率出现负增长,美国企业的利润降幅可能还要更大。由此可见,今年上半年的股票牛市并没有盈利基本面的支撑。

利率不降水牛难继。

今年以来的美股上涨,最主要的贡献是估值的提升。19年末标普500指数的TTM市盈率为24倍,到8月21日为止已经升至33.6倍,升幅高达40%。美股估值提升的背后,利率下行是最重要的推手之一。从过去120年的历史来看,美国标普500指数的平均市盈率为16倍,一倍标准差区间为8-24倍,目前的估值水平已经位于两倍标准差区间以外,假设美股估值的波动符合正态分布,那么出现当前这样高估值水平的概率不到5%。事实上,在过去120年当中,只有01年和08年这两年年末的标普500市盈率高于当前的水平。

因此,如果未来美国的利率水平不再下降,那么当前的超高估值水平将面临回归的压力,估值提升支撑的水牛行情将难以持续。

今年以来的A股上涨,同样离不开估值提升的贡献。截止8月21日,沪深300指数的TTM市盈率为14.2倍,比19年末的12.5倍提升了14%,几乎贡献了所有的指数上涨。自从18年以来,沪深300指数的估值水平连续两年提升,背后也离不开利率持续下行的贡献。

自从2005年沪深300指数诞生以来,其平均的市盈率为16.7倍,目前依然位于历史均值之下,因此相比之下中国A股的泡沫化程度远低于美股,未来大幅回落的风险有限。但如果未来中国的10年期国债利率继续上行,中国股市的估值提升也将面临较大的阻力。

尤其是以信息技术为代表的科技类股票,目前其平均TTM市盈率为98倍,位于过去10年的最高位水平,远超63倍的历史均值。未来如果利率继续回升,其超高估值或将面临回调的压力。

3. 看数量,货币依旧宽松

流动性的第二重含义是货币的数量,其中最有代表性的指标是各类货币和信贷指标的增速。当前,中美两国的各类货币信贷增速仍位于高位水平,这意味着货币数量层面的流动性目前依旧宽松,更谈不上收紧。

美国货币增速新高。

以美国为例,其7月份的广义货币M2增速为23.3%,再创年内新高,同时也是1944年以来的新高,这代表着实体经济所获取的货币数量依然极度充裕。

货币是由信用所创造,居民、企业和政府的借贷行为,共同创造了货币。截止8月第一周,美国银行的信贷增速为9.7%,位于近10年以来的最高位水平附近,也印证了流动性的数量依旧宽松。

中国社融增速趋升。

在中国,虽然7月份的广义货币M2增速从11.1%小幅回落至10.7%,但社融总量余额增速从12.8%继续回升至12.9%,代表着中国的信用扩张仍在继续。

7月份广义货币M2增速的回落引发了市场担心。但从货币创造的结构来看,我们认为7月广义货币增速的回落只是短期现象。理由在于,7月份社融中的政府融资其实是巨大的拖累,同比减少了1000亿,政府融资增速也从17.1%降至16.5%。

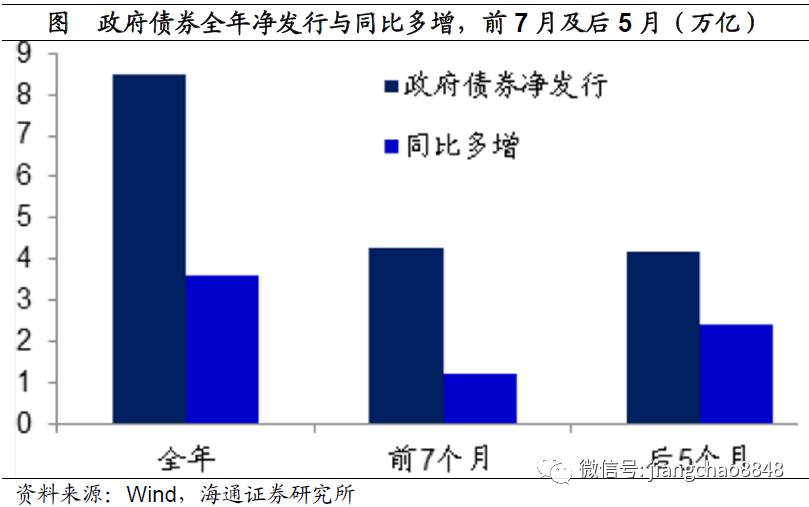

但是按照今年政府预算的规划,全年政府债券的计划发行总额为8.5万亿,同比多增3.6万亿。而前7个月发行了4.3万亿,同比仅多增1.2万亿。这意味着后5月的政府债券还将发行4.2万亿,同比多增2.4万亿,仅政府融资发行的多增就足以拉动未来5个月的社融增速继续上行1%左右。

7月融资中的另一重要拖累是企业短期融资的萎缩,7月企业短期类融资减少了3300亿,同比多减2600亿。在今年上半年抗疫过程当中,政府发放了大量应急性的短期贷款,未来随着时间到期,这些贷款可能会逐渐退出,从而拖累社融增速和货币创造。

但另一方面,7月份居民和企业的中长期贷款均大幅多增。其中居民部门新增中长期贷款6067亿,同比多增1650亿;企业部门新增中长期贷款5968亿,同比多增2290亿。中长期贷款的多增弥补了企业短期贷款的下降,使得7月的贷款总量依然保持多增。

其中,居民部门的中长期贷款主要是住房贷款,过去几年因为去杠杆的原因,居民房贷利率持续上行,导致了居民房贷增速的下降。而今年以来居民房贷利率略有下降,有助于居民中长期贷款增速的止跌回升。

在企业部门,其中长期贷款增速与库存周期保持高度一致。上一轮的去库存周期始于17/18年,随着去库存的开始,企业也减少投资,其中长期贷款增速持续下行。而从19年中期开始,库存周期见底回升,企业中长期贷款增速也重新上行。期间虽然因为疫情的原因导致了库存周期的短期中断,但目前随着疫情的平息,补库存周期已经重启,有望支撑企业中长期贷款增速继续回升。

因此,展望未来5个月,政府融资仍将大幅多增,而居民和企业的中长期贷款也有望继续回升,从而拉动社融增速继续上行,只要信用继续扩张,广义货币M2增速也有望继续上行。因此,从流动性的数量来看,我们认为宽松仍在继续,远远谈不上收紧。

4. 经济复苏,业绩慢牛

流动性从价格宽松转向数量宽松,反映的是疫情得到有效控制,全球和中国经济正在从衰退走向复苏,信用扩张取代了央行刺激,与此相应,我们认为股市也将从估值提升的水牛快牛行情,转向盈利改善的业绩慢牛行情。

疫情改善出行恢复。

虽然目前新冠疫情并没有结束,全球感染人数还在持续增加,而且还没有有效的疫苗出现。但有一个最重要的好消息,就是新冠病毒导致的死亡率大幅下降,目前全球和美国的新冠死亡率均从峰值的7%左右降至3%左右的水平,远低于SARS当年11%的死亡率。

也就是说,随着人类对新冠病毒了解的加深,应对手段也更加丰富,因而即便是感染人数还在增加,但是并没有造成更大的医疗负担和生命伤害。以美国为例,目前其因为感染新冠病毒还在使用呼吸机的人数,以及使用ICU病房的人数均比4月份的峰值大幅下降。

此外,美国CDC的研究还发现,患有心脏病等慢性病患者死于新冠病毒的风险比健康人高出12倍,这意味着很多死于新冠病毒的患者本身可能也患有各种慢性疾病。因而虽然新冠病毒导致了死亡人数的上升,但由于其他慢性疾病导致死亡人数的下降,目前美国每周死亡总人数已经恢复到往年的平均水平,这说明人口的总死亡率并没有大幅上升。新冠病毒对人类整体的伤害其实已经大幅减弱。

随着海外疫情的逐渐缓解,美日德等国的人口出行正在持续恢复。谷歌的流动性报告显示,发达国家流动性冻结最严重的时期是今年4/5月份,同样对应了新冠死亡率的,之后随着新冠死亡率的下降,人口的出行也开始恢复,目前德国人口出行的比例已经超过了2月份的基期,而美日的人口出行比例也恢复到接近2月份基期的水平。

无论是从新增感染新冠肺炎的人数、还是新增死于新冠肺炎的人数,中国都是在2月份达到、在3月中旬以后就持续位于低位水平,这意味着中国疫情的顶峰发生在2月份,在3月份以后疫情就开始持续改善。期间虽然北京、辽宁和新疆、深圳等地区陆续发现过小规模感染事件,但由于大规模检测技术的成熟,疫情均很快平息。

在疫情最严重的2月份,中国的所有出行全部大幅下滑。但从3月份开始,各类出行开始陆续恢复。其中,市内驾车出行最先恢复正常。随后以地铁为代表的市内公交出行也开始明显恢复。我们统计的北上广深等8城地铁客运数据显示,2月份的8城地铁客流同比降幅超过80%,到8月初的同比降幅已经不到20%。

之后,远途出行的铁路和民航客流也开始恢复。今年2月份,中国民航和铁路客运同比降幅均超过80%,到7月份的全国民航客运同比降幅缩窄至34.1%,铁路客运同比降幅缩窄至40%左右。

经济复苏业绩慢牛。

在4月份出行冰封的时候,美国1个月损失了2100万个工作岗位。在5月份以后,随着人口出行的恢复,美国的就业也开始恢复,过去3个月已经恢复了900多万个工作岗位,失业率也从13.3%的峰值重新降至10.2%。

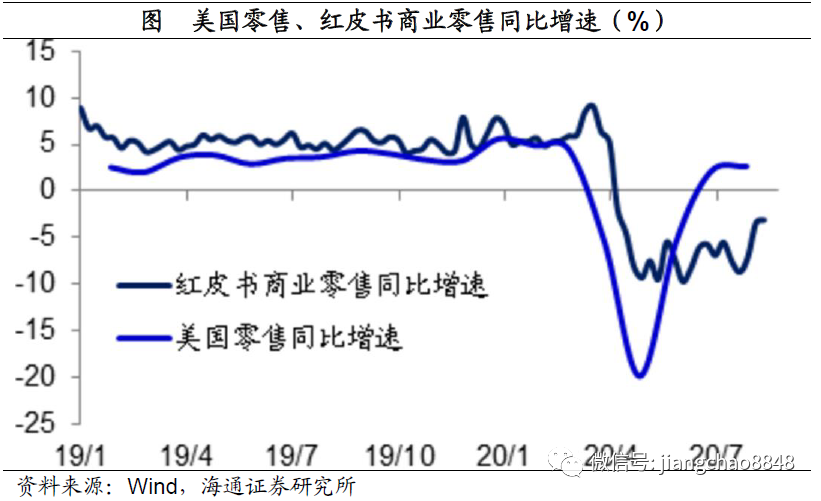

在就业恢复之后,美国经济中最重要的消费也开始改善,6、7两个月的全国零售同比均恢复正增长,8月份以来的周度红皮书商业零售同比降幅继续缩窄,意味着消费还在继续改善。

随着疫情的减弱,人口出行的恢复,就业正在改善,消费也出现回升,因而市场预测3季度美国经济将出现强劲复苏,亚特兰大联储8月18日的预测显示,3季度美国GDP环比年化增速或将达到创纪录的25.6%。

在中国,随着疫情的改善,主要依赖于资金的投资需求最先恢复,3月份的地产投资增速就由负转正,4月份的总投资增速由负转正。

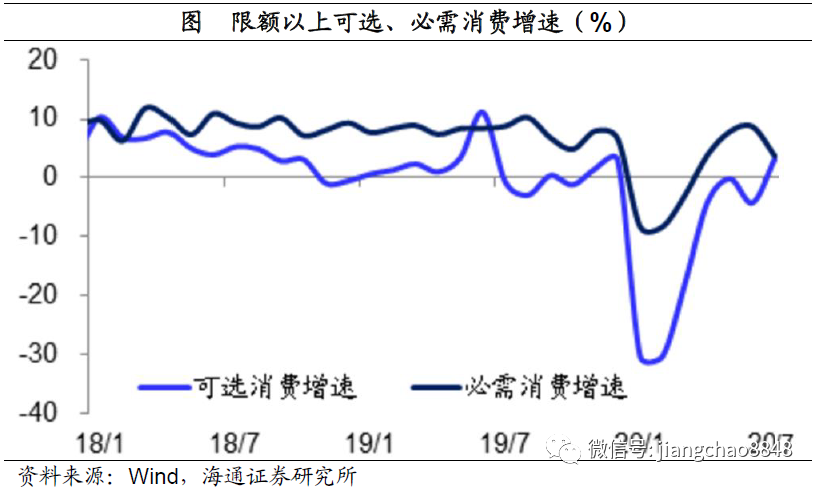

而消费的恢复相对比较慢,截止到7月份的全国零售增速降幅为1.1%,增速尚未转正。但从限额以上消费来观察,4月份的必需消费增速就已经转正,7月份的可选消费增速也首度转正,说明各类消费需求也在持续恢复。

随着中国和海外疫情的改善,内需和外需均在持续复苏,中国经济也出现了复苏的势头,2季度GDP增速已经由负转正。后续随着社融增速的继续回升,我们认为本轮中国经济复苏有望延续到2021年上半年。

我们预测下半年GDP增速有望回升至6%左右,到21年上半年由于低基数原因,GDP增速或短期超过7%,到21年下半年GDP增速或重新回落至6%左右水平。

随着经济复苏周期的开始,企业盈利将趋于回升,尤其是以金融、地产、工业、材料、可选消费等为代表的偏周期性行业,其盈利的改善将是大概率事件。

因此,虽然随着利率的见底回升,流动性的价格不再宽松,靠估值提升的水牛和快牛行情将遭遇挑战。但随着经济复苏的展开,信用扩张仍将继续,流动性的数量依旧宽松,企业盈利趋于改善,未来有望进入业绩驱动的慢牛行情,而周期和蓝筹行业或将迎来高光时刻。

)

投资收益从哪里来?(海通宏观 姜超)

A股贵不贵,值不值得买?(海通宏观 姜超)

牛市结束了吗——为何经济复苏而股市下跌?(海通宏观姜超)

货币超发与资产泡沫(海通宏观姜超)

风水轮流转——理解资产价格轮动(海通宏观姜超)

印钞哪有通缩,涨价不分贵贱(海通宏观姜超)

为何股市变牛、债市变熊?——选择比努力更重要!(海通宏观姜超)

如何战胜印钞机——百年货币史的观察!(海通宏观 姜超)

宽松正在起变化——从宽货币到宽信用(海通宏观 姜超)

担心汇率贬值,不如关心货币贬值(海通宏观 姜超)

赤字货币化与货币大贬值(海通宏观姜超)

买黄金,抗贬值!(海通宏观姜超)

货币超增买什么?——理解资产配置变化的逻辑(海通宏观姜超)

如何避免被美元收割——货币政策独立、货币自由兑换!(海通宏观姜超)

全球放水,泡沫重来(海通宏观 姜超)

疫情之下,谁是赢家?(海通宏观 姜超)

比起通缩,我更担心滞胀(海通宏观 姜超)

]article_adlist-->

海通姜超:股市将从水牛快牛转向慢牛 周期和蓝筹或迎高光时刻

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。