热点栏目

热点栏目来源: 广发期货有限公司

供应方面,海外来看,下半年因OPEC+、美国页岩油减产导致LPG供应减少,但随着减产幅度收缩,边际产量可能逐步修复,关注进口美国丙烷情况(供应增量)。国内地炼开工率有下降迹象,但仍高于往年同期水平;主营炼厂开工率恢复至正常水平,预计下半年国内供应仍偏高。

需求方面,9月以后逐步进入燃烧需求旺季;下半年化工需求有所好转,关注PDH装置投产情况。

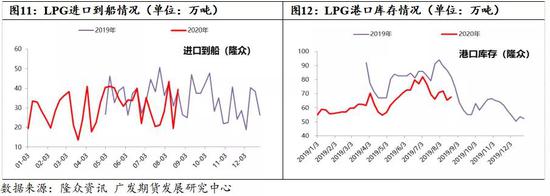

库存方面,当前华东和华南港口库存低于去年同期水平(隆众数据显示,目前华东和华南港口库存约67.6万吨,较去年同期下降17%),随着需求旺季逐步临近,LPG将逐步进入季节性去库阶段。

基差方面,LPG深度负基差不可持续,大跌之后基差有所修复,后期基差更大可能会通过现货价格上涨来修复,修复幅度关注仓储费的变化。

短期LPG期货大跌可能是基差修复和情绪的释放,需求旺季逐步临近情况下,持续性下跌概率不大且下跌空间有限,四季度仍有看涨预期,PG2011关注3400~3500附近支撑。

前期空单可适当止盈,关注基差修复后的逢低做多机会(PG2011可参考3500偏下)。

上市以来LPG持续上涨的主要驱动

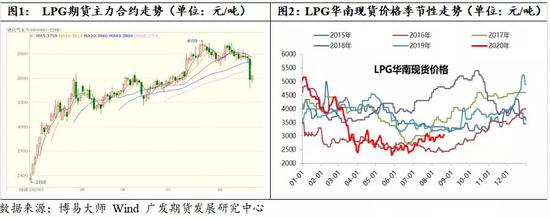

LPG期货于3月30日上市,主力合约PG2011,上市首日基准价2600元/吨,受当时油价大跌及现货价格低位影响,上市当日LPG期货最低下跌至2318,此后PG11便开启一波单边上涨行情,最高上涨至4059元/吨,涨幅高达75%。原因主要有以下两个方面:

(1)LPG消费季节性特点带来的预期与现实分化

LPG价格季节性比较明显。一季度中下开始,由于气温逐渐回升,液化石油气的需求量明显下降,LPG价格逐渐走弱;二季度一般为需求淡季;从三季度中下逐步攀升至次年春节前,一般为需求旺季,LPG价格逐步走强。

由于LPG交易的主力合约是11月,而11月又是LPG季节性需求旺季,近5年11月份华南地区LPG现货价格集中在3300~4500区间波动。所以当期货主力合约PG11下跌至2318元/吨时,又几乎是历年价格低位,期货价格被低估,继续下跌空间不大,再加上3月底原油减产预期下,原油及国内化工品大幅反弹,所以吸引不少资金入场做多,此后LPG期货有一波大幅反弹行情。

(2)原油减产带来的LPG供应下降预期

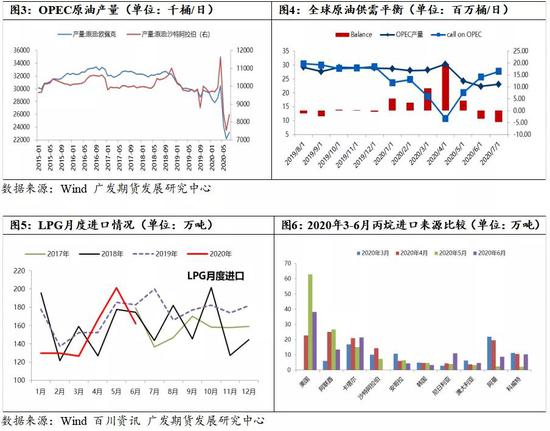

4月10日,欧佩克与非欧佩克产油国初步达成减产协议,第一阶段: 2020.05-2020.06:减产970万桶/日;第二阶段: 2020.07-2020.12:减产规模降至770万桶/日;第三阶段: 2021.01-2022.04:减产规模降至580万桶/日。由于全球LPG供应来源主要为油气田伴生气和炼厂副产气两个渠道,其中油气田伴生气占比65.2%,主要分布在北美和中东地区;炼厂副产气占比34.8%,主要分布在亚洲地区。因此,中东和北美原油的减产将导致伴生气的产量下降,进而影响LPG供应。

海关数据显示,2020年1-6月国内LPG进口915.2万吨,同比减少7.34%;其中6月进口162万吨,同比减少11.2%。另外,从LPG进口来源来看,5月份来自阿曼、科威特、沙特、卡塔尔的货源明显下降。一方面,说明来自中东进口货源的减少受原油减产的影响;另一方面,从4月开始进口美国的货源开始增加,美国货源增加必然挤占一部分中东份额。值得注意的是,自2018年从美国进口丙烷税提高后,美国丙烷在我国进口丙烷总量不断减少,2019年国内进口气市场上美国丙烷几乎销声匿迹,因最新税政策(自2020年3月2日起,税委会接受相关中国境内企业申请,开展对美加征税商品市场化采购排除工作),美国丙烷进口货源开始增加。

国内LPG供需现状及预期

(1)国内LPG供应高位

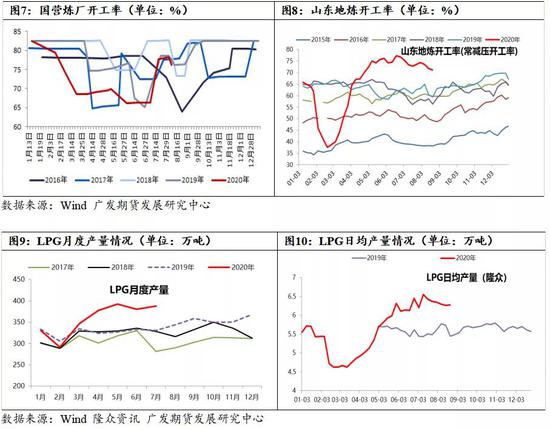

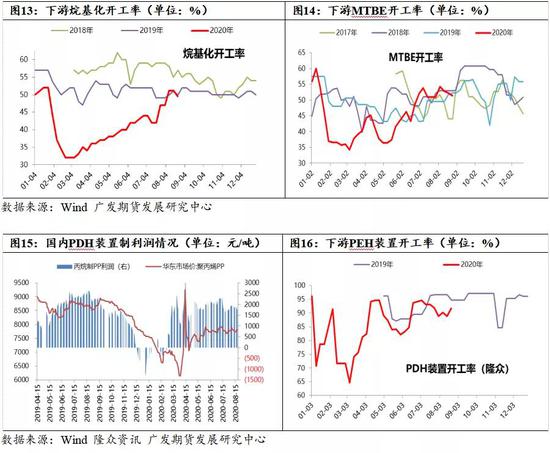

国内液化气作为炼油过程中的副产品,液化气产量同炼厂开工率相关性极高。上半年油价的大跌,给了炼厂较大的利润空间,导致二季度国内地炼开工率达到近几年新高,虽然三季度以来,地炼开工率有所下降,但整体仍处于历史同期高位。截止8月20日,山东地炼开工率72.22%。而国营炼厂因二季度检修较多开工率偏低,三季度以来国营炼厂开工率也恢复至正常水平。截止8月14日,中国国营炼厂开工率76.22%。国内国家统计局数据显示,2020年1-6月国内LPG产量2119.3万吨,同比增加8.18%;7月产量387.6万吨,同比增加17.1%。整体来看,下半年国内LPG产量将维持高位。

(2)国内LPG燃烧需求处于淡季,化工需求逐步好转

近十年,随着城市化进程的推进、化工用途的兴起,国内市场对LPG的需求日益增强,但目前仍以燃料消费为主。LPG不仅可作为工业、民用燃料,同时也是重要的化工原材料,可广泛应用于生产各类化工产品。燃料用途是LPG最大的使用领域,占比51%;燃料用途又可以进一步区分为城镇民用燃烧、工业燃料、餐饮燃料和农村消费等。其中农村消费占比最大,达到38%;餐饮也是LPG重要消费领域,占比34%;工业燃料和城镇居民燃料占比分别为5%、23%。另外,化工消费占比45%,LPG下游深加工主要用在MTBE、烷基化和丙烷脱氢,占化工消费的95%。

2020年一季度因国内疫情影响,LPG燃料消费中的餐饮消费部分和化工消费中的汽油添加剂需求受到较大的影响,导致一季度整体消费大幅下降。二季度,随着国内疫情的好转以及各行各业的逐步复工,燃料消费和化工消费均逐步得到好转,但随着天气的逐步转暖,燃料消费逐步进入需求淡季,LPG燃料需求量有下降趋势。

9月以后燃烧需求逐步进入旺季,燃烧需求有逐步增加趋势。化工需求来看,目前烷基化和MTBE开工率也已回升至往年正常开工水平;PDH装置因利润水平维持高位,PDH装置开工率水平维持90%附近水平,加上7月有浙江石化和浙江华泓两套PDH装置投产,且四季度仍有两套装置有投产预期。预计后期化工需求仍有好转预期,关注PDH装置投产情况。

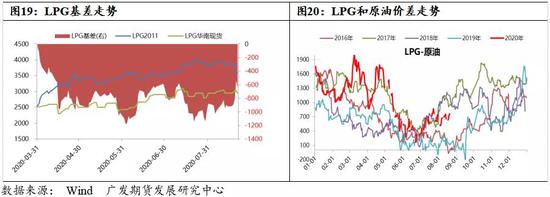

LPG大跌后基差如何修复?

由于LPG二季度至三季度中上处于需求淡季,自3月以来华南地区现货价格一直在3000元/吨以下运行,由于LPG期货的过快上涨导致LPG期货保持较长时间的深度升水现货(基差最低-1200元/吨附近)。LPG期货深度升水现货也是抑制LPG期货继续上涨的一个主要因素,近期PG2011几次突破4000均快速回落;8月20日在交易所要提高LPG仓储费的传闻刺激下,LPG当日大幅下挫;但是在做多资金作用下,PG2011回调空间也有限,一直在3750-4050区间高位震荡。

对于LPG基差 -1000元/吨左右的水平,不管是厂库还是其他贸易商,都有较大的参与热情,但是由于距离LPG2011合约交割日期较远,加上LPG现货交易特点(库存周转较快),对于仓储费1元/吨/天来说,持有仓单的机会成本较高,导致厂库实际参与度并不高,截止8月19日,LPG注册仓单仅有2575张。所以,即使有仓单出来,也不能有效修复基差。这样来看,提高仓储费也比较合理,这样可以引入更多厂库参与市场,来平衡市场结构。因此,在仓储费上调预期下,后期LPG基差有修复预期,不过关键还要看仓储费提高的幅度。

另外,随着需求旺季逐步临近,终端消耗能力增加,市场预期需求将呈现增长的趋势,LPG现货价格有望逐步企稳回升。从LPG和原油价差来看,LPG和原油价差在逐步修复,后期LPG基差更大可能会通过现货价格上涨来修复。