说好“1+1>2”,227天后:世茂半年破千亿!福晟一地鸡毛

来源:闺蜜财经

摘要:还能“相爱”吗

撰文"蜜姐&编辑|杰儿

8月25日,世茂集团发布2020年中期业绩报告,数据颇为亮眼。比如,逆势增长,半年合约销售额破千亿!

而5天前,福晟集团却在某案件中被列为被执行人。

6天前福晟国际发布了盈利预警:预计今年上半年亏损3.5亿—4亿元,较2019年利润大幅缩水约七成!股价更是跌至不及1毛钱。

福晟与世茂“牵手”200多天后,两家却完全是冰火两重天,还记得许总裁当初说好的“1+1>2”吗……

01

今年1月10日,世茂与福晟举行了战略合作签约仪式,两家的“世纪大收购”引发业内外高度关注。

彼时,世茂集团董事局副主席、总裁许世坛给福晟方留足了面子,对外界回应:我们(世茂与福晟)不存在谁收购谁,而是1+1>2的战略合作关系。

不过,此后两家的关系却是扑朔迷离。但优秀的似乎更优秀了,“困难户”则更困难了。

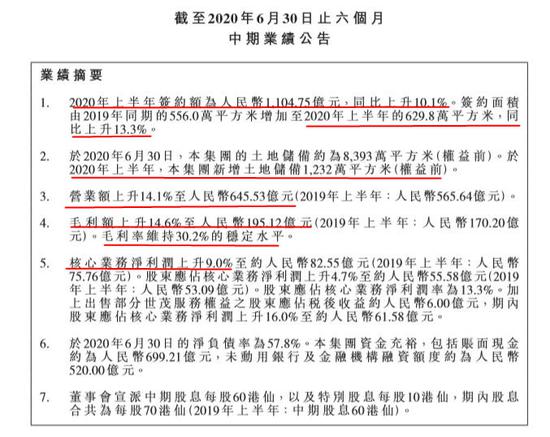

据世茂集团今年的半年报,官方的说法是“规模及利润双双稳涨”,“报告期内,世茂合约销售额达1104.8亿元,同比增速位列TOP10房企第二;权益销售额稳居行业机构榜单第九”。

据财报披露:

报告期内,世茂集团实现签约面积629.8万平方米,同比上升13.3%;

营业额645.53亿元,同比增长14.1%;

毛利额195.12亿元,同比上升14.6%;

核心利润82.55亿元,同比增长9%。

今年黑天鹅对各行各业的冲击,对世茂仿佛并未造成什么影响。世茂不仅逆势增长,还依然在“广积粮”。

今年上半年,世茂新增1232万方土储,获取土地84块,权益前总价约647亿元。

截至6月30日,世茂在全国135城,权益前土地储备约8393万平方米,货值超过14500亿元,较2019年底增长11.53%。尤其值得注意的是,其中大湾区、长三角规模分别为4080亿和3530亿。

2019年年报显示,世茂总货值逾13000亿元,今年上半年就增长15000亿;2019年底世茂在粤港澳大湾区土地储备的总可售货值达3800亿,今年上半年再增加280亿。

对于未来,世茂也是充满信心。

世茂集团半年报中预计今年下半年,有4000亿可售货值,其中住宅类占79%,一年以内占74%,“有信心达成既定人民币3000亿元的销售目标”。

02

而另一边的福晟集团,几乎可以简单地用一个“惨”字来概括。

福晟集团债务缠身,官司不断。

天眼查显示,福晟集团司法风险中今年新增开庭公告信息有7条;司法解析信息更是多达24条,其中有23条信息中福晟集团的案件身份都为被告;法律诉讼信息18条。

而旗下上市公司福晟国际8月19日发布了盈利预警,预计今年上半年亏损3.5亿-4亿元,股价更是惨到不及1毛钱。

今年1月,世茂与福晟正式宣布“战略合作”之初,世茂方的表态是:通过输出管理品牌,代管代建,助福晟度过难关,“帮助福晟做债务重组”。

然而福晟今年相继爆发了员工跟投追债(详见《小心!跟投的坑别跳,这家房企员工开始维权了》)、投资人维权(有蜜友也上当了,详见《粉丝强烈要求爆料这家房企!上了连环套?》)等债务问题,世茂的态度却让债权人颇为失望。

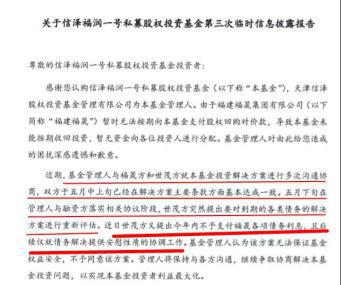

比如,信泽福润一号私募投资基金的投资人们,就经历了从悲到喜再到悲的大转折。

据天津信泽股权投资基金管理有限公司发布的相关披露报告显示,今年5月上旬,已与福晟和世茂方就解决方案基本达成一致,但5月下旬,世茂方却“翻脸”了,推翻此前达成的解决方案,“提出今年内不予支付福晟各项债务利息,且后续仅就债务解决提供安慰性质的协调工作“。

03

然而,除开债务问题,世茂与福晟的其他“战略合作”似乎效率杠杠的。

1月10日,世茂与福晟官宣“战略合作”,福晟集团董事长潘伟明表示,福晟在大湾区大概有建筑面积达1000万平方米的旧改项目,未来“整个经营管理主要以世茂操盘”。

1月17日,天眼查显示,福建福成集团有限公司董高管大换血。

原福晟高管潘伟明(福晟集团创始人、董事长)、童文涛、林栋、陈伟红(潘伟明妻子)等均已“退出”,而来自世茂的许幼农、吕翼、赵嵘、陈芳梅,以及来自东方资产的林向魁等7人担任新的董事。

3月,双方新组建的世茂福晟平台的管理架构公开,原福建福晟总部更名为世茂福晟总部。而无论是高管还是组织结构,几乎是被“重组”。

天眼查显示,3月17日,福建福晟集团有限公司法人由潘伟明变更为了许幼农。

而据公开报道,世茂福晟总裁由世茂海峡董事长兼总裁吕翼出任;首席财务官由世茂财务管理中心负责人汤沸出任。

同时,世茂集团海峡发展公司接管了福州、佛山、东莞等7个城市的项目。

网易清流工作室此前曾层层梳理多家公司的持股情况,发现世茂集团创始人及董事局主席 “许荣茂控制的雄将公司通过层层的股权结构持有福建福晟约8%的股权”。

此举获得了进入福建福晟的“门票”,而承担的责任也就是这8%股权。

还有更加迅速的行动。比如,天眼查显示,世茂集团旗下的世茂天成物业服务集团有限公司,已持有福建福晟物业有限公司51%的股权。

今年4月,世茂集团已发公告,谋求旗下物业板块分拆上市,尽量增加优质资产当然是可以理解的。

而至于债务,或是像福晟国际这样陷入“麻烦”的公司,就没有那么多关爱的目光和行动了。

04

世茂这几年是一路高歌猛进。

其2019年财报显示:

2019年世茂实现合约销售金额2600.7亿元,同比上升48%,重新回归行业前十;

年内增加土地储备3092万平方米,新增土储可售货值约5000亿元,其中收并购项目占比高达65%!

福晟集团到底有多少土储,从中原地产首席分析师张大伟此前分析中提到的数据可见一二:“福晟的8100亿(元)货值中有一部分为旧改项目。旧改意味着目前只有签约权,未来是否开发存在不确定性。”

相比分析师的担忧,世茂方面是乐观的。

在与福晟合作之初,世茂集团的许世坛就表示很看好福晟手中几千亿的旧改资产,可以为世茂在旧改方面发力,因为世茂旧改方面在开发商的排名中可能要排到20名以后,但“加上福晟的旧改资产,世茂的排名(旧改方面)就会到前五前六了,这填补了我们很大的一个短板。”

关心楼市的蜜友们,可能对福晟并不陌生,毕竟几年前,它还是行业中可圈可点、让人瞩目的大黑马。

据每经报道的数据,2016年-2017年,福晟集团是名副其实的“并购王”,收购项目约达107个,总货值8100亿元。

当然,如今新的“并购王”世茂集团和福晟集团还是很不一样。

福晟集团的主体并未上市,而世茂集团已有两家上市公司,还在积极谋求分拆物业板块上市。对于资本运作的能力二者确实不在一个层次上。

只是世茂股份今年上半年的表现并不太好,而说是“致力于综合商业地产的专业化销售和经营”,目前主要住宅销售仍旧占据了其营收的半壁江山。

世茂股份2020半年报显示:

报告期内,公司实现营业收入91.56亿元,同比减28.58%;

实现净利润17.32亿元,同比下降26.63%;

归属于上市公司股东的净利润10.39亿元,同比减少34.48%;

实现签约额94亿元,同比减少23%,完成年度目标的35%;

实现销售签约面积约40万平方米,同比减少31%……

两家上市公司的某些业务板块颇为重合。比如,世茂集团也在做商业运营、酒店经营等。

而世茂股份计划到2024年,公司销售签约将达1,000亿元,年复合增长率约40%。

虽无短债压顶,截止今年6月30日,世茂集团负债总额已高达4143.11亿元,非流动负债约为1114.99亿元。

谁都不轻松。谁顾得上谁呢?