热点栏目

热点栏目作者:胡欣/Z0012133/

一德期货能化分析师

甲醇近期的基本面情况出现改变,主要表现为进口量显著下降和需求预期上升。

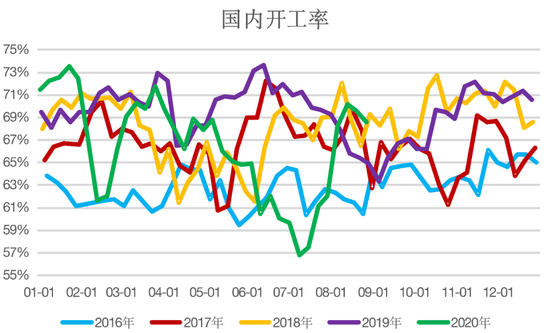

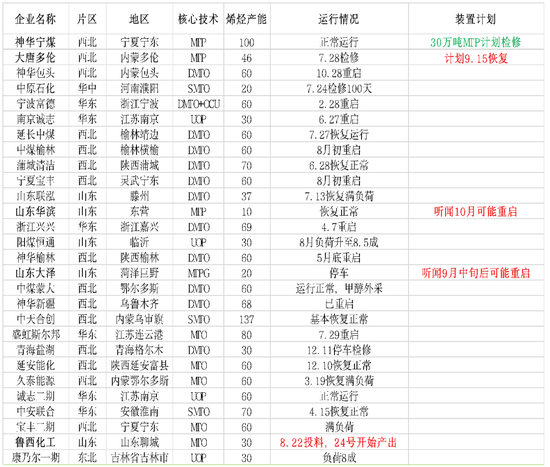

国内供给方面,8月中旬后甲醇开工率从高位小幅回落,主要是由于神华宁煤、延安能化、山东凤凰、青海中浩、晋煤中能、安徽华谊、甘肃华亭等甲醇装置出现停车或降负荷,目前看多是短停影响不大,但9月仍叠加部分装置的秋季检修预期,所以短时开工率仍维持震荡或小幅回落。

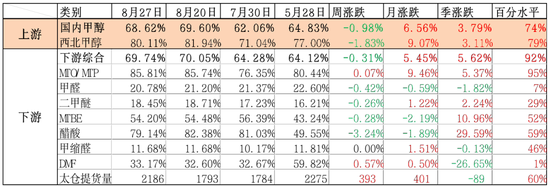

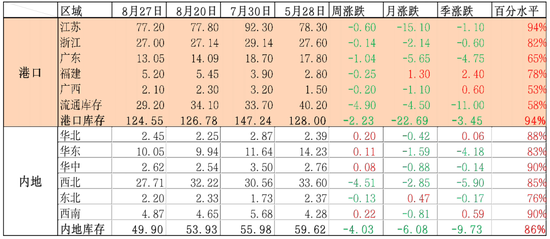

国外供给方面,伊朗卡维230万吨8.18技术问题停车10-14天,预计8月底-9月初附近重启;非伊朗甲醇近期减量情况显著,此前新西兰限气减产95万吨、委内瑞拉三套250万吨全停(听闻两套共170万吨近期重启中)、特立尼达190万吨装置短停(已重启),欧洲多套装置负荷偏低,加之上周受飓风影响美国德州总计476万吨装置暂时关停(208万吨装置飓风后已重启),卡塔尔99万吨运行不稳,产品铁离子含量超标,本周计划有25天的检修,马油两套装置运行不稳定,印尼66万吨计划10月份检修一个月。8月甲醇进口量在105万吨附近,比7月份的136万吨少了30万吨左右,而9月份进口从目前情况来看预期仅比8月份略增,预计在110万吨左右;考虑到南美特立尼达190万吨和委内瑞拉170万吨重启,非伊甲醇减量情况有缓解的迹象,预计四季度甲醇进口可能维持在110-120万吨/月的水平。根据卓创数据,从价格上看8月20日甲醇CFR中国137-205美元/吨,而到了8月31日甲醇CFR中国145-220美元/吨,低端价涨了8美金/吨,高端价涨了15美金/吨。

需求方面,目前烯烃装置整体运行稳定且负荷偏高,上周鲁西30万吨MTO投产,听闻配套甲醇装置负荷不高,目前仍有部分外采甲醇量,然而预期外的利好消息是,此前一直处于停车状态的大泽20万吨、华滨10万MTP装置可能在9-10月重启,目前大泽丙烯下游的PO装置已经运行,因此后期MTP重启概率较高,华滨也听闻在积极技改完善中。这两套都是纯外采甲醇的烯烃装置,如果全部恢复的话,将大概新增甲醇需求90万吨/年,相当于每月增加7.5万吨甲醇的新需求,因此这对9月份及四季度的甲醇需求有明显的利好。此外,甲醇在9月中下旬因为国庆节和中秋节的缘故,下游企业会提前在双节前进行备货,阶段性的采购会增加,也对甲醇市场短期有利好影响;而传统需求方面,虽然一直处于疲弱状态,但市场预计四季度传统需求将进入传统旺季,可能也会有一定的恢复。

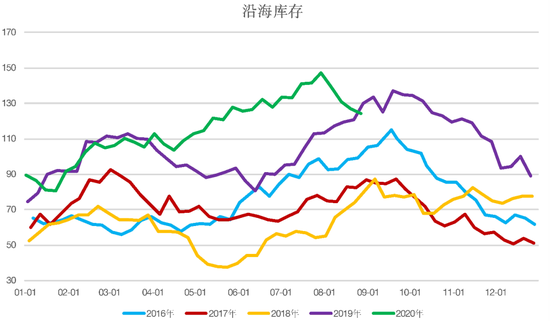

库存及物流方面,上周沿海及内地库存继续下降,据统计上周进口到港量接近36万吨,西北订单数量也增加较多,但考虑到当前本周下游开工变化不大,那么甲醇可能更多的处于物流环节或进入了隐性库存中,一方面此前三峡上游滞留的大量西南货随着危化品复航预计月底将集中抵达华东,另一方面西北价格较低、鲁北新增计划外烯烃需求预期、9月份双节前有备货预期等原因也促使贸易商及下游增加采购或囤货,此外月底纸货补空采购也会增加,因此也不排除近期有透支9月份采购需求的可能性,这一点需要后期继续关注库存变化情况。

总的来看,甲醇进口减量、需求预期增加应是短期基本面好转的主要原因,此外甲醇内陆运费、港口仓储费、国内煤制成本和国外进口成本均偏高也给予价格支撑,原油及化工品偏强也营造利好的市场氛围;从估值角度看,目前距离01合约交割还有4个多月,考虑到目前较高的持仓成本,01合约整体估值其实不高,出现期现无风险机会的价格可能要在2100元/吨以上,但沿海烯烃零利润对应的甲醇价格大概在2150-2200元/吨,因此若后期价格进入甚至超过这个区间,多单的风险也会大增,此外也要关注未来甲醇新投产的潜在利空风险。

策略方面,短期01合约由于基本面改善震荡偏强看待,关注2100以上压力;跨期短期关注1-5正套机会。