炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【招商策略】流动性驱动行情尾声的剧震——投资策略周报(0906)

来源:招商策略研究

随着复产复工加速,美国经济数据明显改善,美联储扩表阶段性告一段落。此前典型流动性驱动的科技龙头FAAMG陷入剧震,美股风格趋向于均衡。国内跟随而来的是YHHMG的剧震,可能是流动性驱动行情尾声的征兆。A股自7月以来风格趋向于均衡,未来经济复苏相关领域可能迎来更好表现。增长估值性价比将会再度成为投资者考量的关键。

核心观点

【观策·论市】近期美联储扩表行为已经阶段性告一段落,流动性驱动资产黄金和FAAMG近期陷入剧震,中国消费医药龙头进入相仿的剧震,似乎预示着流动性驱动行情接近尾声。A股自7月以来风格趋向于均衡,未来经济复苏相关领域可能迎来更好表现。我们对A股处在2019年1月以来的两年半上行周期大的判断没有变,市场将会逐渐演绎“从流动性驱动到经济基本面驱动”的逻辑。微观增量资金较前期明显放缓。中报业绩显示企业盈利加速改善,投资者仍在业绩超预期的领域加大布局力度。展望下半年至明年一季度,顺周期的领域业绩均在不同程度改善。保险银行等金融板块,建材、化工等周期板块,轻工家电等地产后周期消费,航空酒店机场影视等出行消费也有望依次恢复。科技领域的消费电子、电动智能汽车也将会在三季度开启复苏周期。估值性价比将会重新成为市场考量的重要因素。

【复盘·内观】本周小市值明显强于大市值板块,市场依然呈现出结构性调整的特征。主要原因在于:1)创业板交易制度变更后,市场活跃资金持续流入创业板低价低市值股票,产生短期流动性虹吸效应;2)海外市场调整带来A股风险偏好降低以及外资流出;3)流动性驱动逻辑边际减弱,估值较高的板块受冲击,一旦抱团板块筹码发生松动,则可能出现多米诺效应;4)美国大选进入关键阶段,市场担忧特朗普继续施压中国。从风格上来看,本周仅周期风格(低估值+相对低位+经济复苏预期)取得了小幅正收益,而消费风格(筹码松动、估值高位)和金融风格(风险偏好下降)则出现了明显下跌。

【中观·景气】近期铁矿石价格持续上涨。一方面安阳、唐山等多地出台限产方案,铁矿石减产原材料供给收紧,且库存仍处于历史同期中低水平;另一方面下游钢厂开工率较高,下半年基建项目对钢材需求旺盛,钢材市场有望继续保持景气行情。本周消费需求景气上行,生鲜乳及多数农牧产品价格上涨,豆油价格上行明显;电影票房加速回暖。

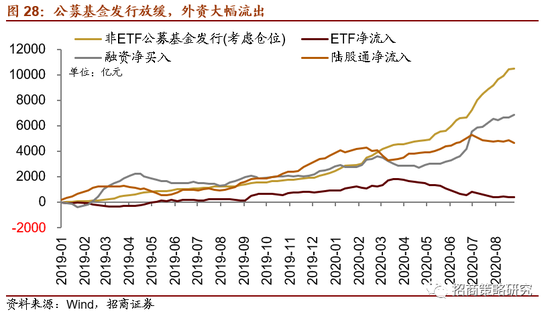

【资金·众寡】公募基金发行放缓,外资大幅流出。8月31日~9月4日,北上资金大幅净流出223亿元;融资资金仍是主力增量,前四个交易日净流入203亿元。另外,当周新成立偏股类公募基金合计近92亿份,相比此前周均发行400亿的规模有明显降温。北上资金小幅买入化工、钢铁、交运等偏周期类行业,大幅净卖出非银、医药、食品饮料、银行等;融资客集中加仓医药、非银、计算机;券商和科技ETF获申购;重要股东净减持有所扩大。

【主题·风向】本周产业观察——第三代半导体或写入十四五规划,关注半导体材料。近期,有权威人士透露,我国计划把大力发展第三代半导体产业写入正在制定的“十四五”规划中。我国集成电路各环节关键材料进口依赖度较大,在“双循环”战略背景下,集成电路材料存在较大国产替代空间。

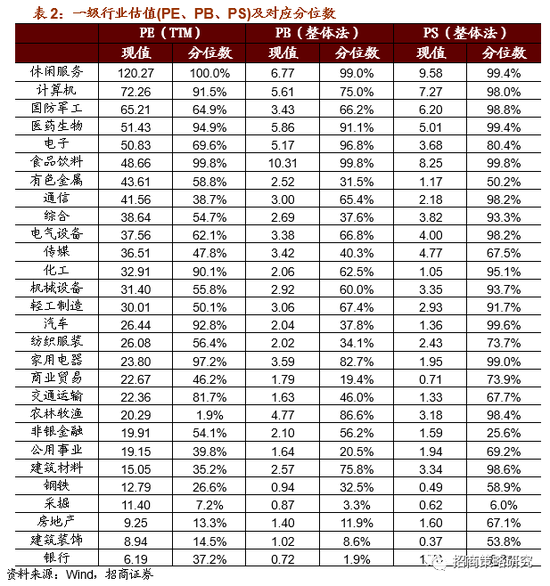

【数据·估值】本周全部A股估值水平上行,全部A股PE(TTM)上行0.5X至18.9X,处于历史估值水平的82.9%分位数;休闲服务、化工估值上涨明显,而汽车、医药生物估值下跌明显。

【风险提示】经济数据低于预期,政策支持力度不及预期,疫情扩散超预期。

01

观策·论市——美国经济强劲复苏,美联储扩表边际放缓

◾美国经济复苏,流动性驱动预期削弱,美国科技龙头高位剧震

在媒体的报道中,美国正处在“水深火热”之中,新冠疫情确诊和死亡人数迭创新高,种族问题带来冲突持续加剧,美国总统大选“内斗”持续升温,美国经济似乎一塌糊涂,只好靠美联储“放水”救济,“无知”和“无所事事”的美国散户把美国股票市场推向新高,正在“引颈就戮”,未来将会“痛哭流涕”。不过看看数据就知道,情况不太一样。

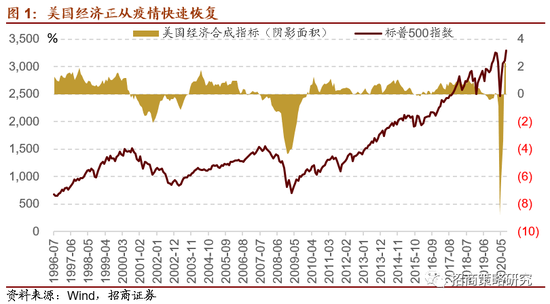

前期美联储的宽松和财政刺激政策不断落地,美国疫情逐渐好转,按照我们此前的美国经济合成指标来看,美国经济正在逐渐从疫情中恢复。

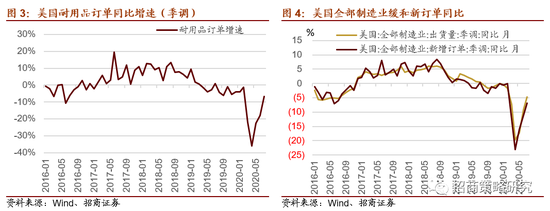

从两项关键指标来看,美国8月非农新增就业人数137.1万,生产继续在恢复过程中,而ISM制造业PMI继续回升至56。

美国制造业订单和出货量增速连续收窄,年内可能转正。

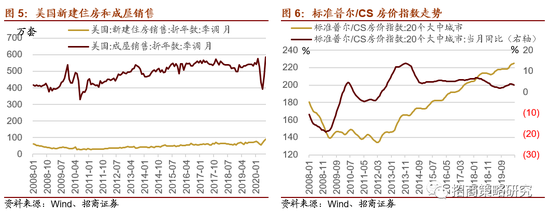

相比08年经济危机,本次新冠疫情危机对于房地产市场的冲击很小,由于美联储行动迅速,房地产价格未出现明显回调,目前同比仍保持3.5%左右增长,而美国成屋销售和新股销售均创下2009年以来的新高。过低的利率和充裕的流动性使得美国居民购房热情高涨。

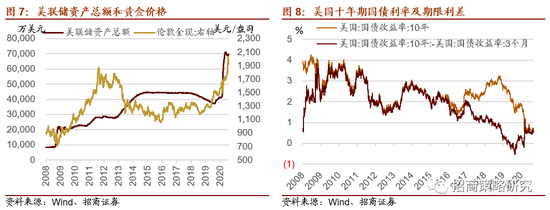

如此一来,美联储虽然表面态度依然鸽派(毕竟经济也谈不上多好),但是美联储已经停止了大规模扩表,或者继续扩表的作用也不会更大。目前美联储总资产规模在7万亿美元左右稳定住,较2008年8300亿美金左右,扩张接近9倍。而黄金价格看到美联储资产负债表扩张放缓后,价格从快速上行转为震荡。美国长端利率——十年期国债利率也在0.6%~0.7%左右稳定住。流动性扩张最快速的阶段已经过去。

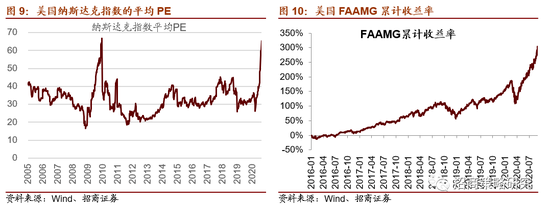

此前流动性的扩张引发了美国科网股估值的快速扩张,美国投资者在经济极度不确定而流动性泛滥的背景下,抱团受益于疫情的科技龙头Facebook,Apple,Amazon,Microsoft和Google,三月以来FAAMG大涨,较3月15日最低点平均反弹幅度超过250%。如此一来,带动美国纳斯达克指数大涨,估值接近2009年年底流动性泛滥后估值的高点。

近期,美国科技龙头开始出现了高位剧震,这是对流动性驱动行情的尾声的反应。而随着经济复苏预期的加速,工业及材料,金融地产收益率开始低位反弹。

◾中国的情况也较为类似

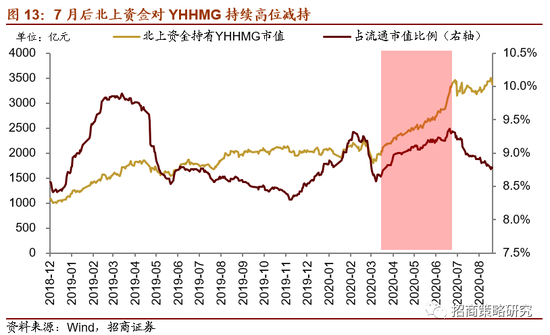

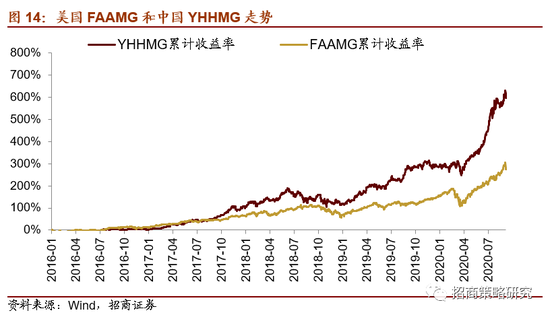

当上周四晚上美国科技龙头大跌,市场第一反应是中国科技股是不是也会跟随大跌,事实上周五中国是食品饮料和医药龙头调整,而科技股却反弹。为何?因为对于全球投资者来说,当流动性泛滥,会买全球最优质稀缺龙头,美国盈利能力最好、不受疫情影响的是FAAMG。我们在前期报告中提出,中国盈利能力最好、不受疫情影响的是YHHMG(药明康德,海天味业,恒瑞医药,茅台和国免),为因此3月以来全球疫情爆发后,北上资金增持YHHMG,国内资金也增持YHHMG。于是,YHHMG也实现了大涨,不过7月之后,随着中国流动性边际放缓,北上资金对YHHMG持续高位减持。

因此,美国FAAMG和中国YHHMG走势趋势基本一致,大部分时候都在上涨,2018年下半年美联储缩表加剧以及2020年3月美国流动性冲击时出现了两次明显的调整。这两组股票从根本上反映了全球尤其是美国流动性的情况。而上周FAAMG陷入剧震,似乎就是中国YHHMG先动的手。

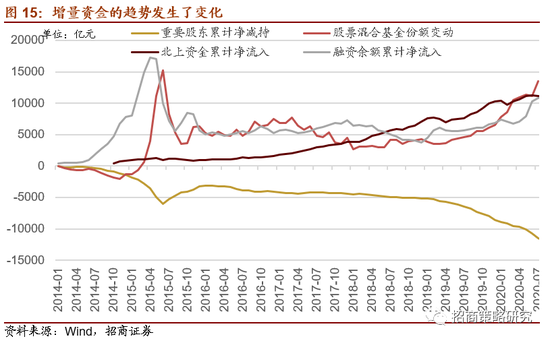

随着宏观流动性的削弱,微观流动性也就是股票市场流动性也发生了微妙的变化。

一方面,主动偏股型公募基金7、8两个月发行情况很好,7月发行2700亿份,8月发行2000亿份,显示居民资金仍在入市,但是重要股东减持计划也在加码,7月减持计划1200亿元,实际减持824亿;8月减持计划近1000亿,实际减持364亿。

另一方面,融资余额持续流入,北上资金持续流出,7月13日以来,北上资金流出712亿,而融资余额流入1042亿。

对冲之下,增量资金的流入趋势边际放缓,国内居民,也就是基民和个人投资者(融资余额代表),成为支撑市场的主要动力。市值也从4月的持续震荡上行转为高位震荡。

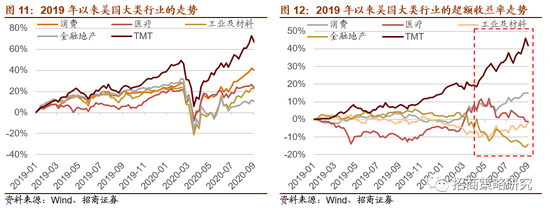

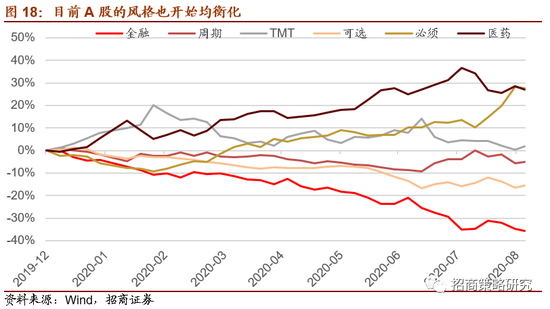

与美股类似,目前A股的风格也开始均衡化,随着经济数据的持续改善,也不排除可选、周期、金融相对医药、TMT和必须消费品的超额收益率收敛。

◾后记

天下没有不散之筵席,也没有永不停歇的宽松。“洼则盈,弊则新”。近期美国各项经济数据都在加速恢复,作为全球“水龙头”的美联储,随着疫情逐渐缓解,复产复工加速,其扩表行为已经阶段性告一段落。流动性驱动典型资产黄金和FAAMG近期陷入剧震。美国股票市场的风格趋向于均衡。

中国经济在全球主要经济体中最早恢复,恢复力度最强。中国央行早些时候已经将货币政策基调调整为“精准导向”,而融资需求旺盛,因此利率中枢快速上行。增量资金犹在但边际放缓,而来自北上和重要股东的减持压力与日俱增。7月以来股市风格趋于均衡。近期随着美国科技龙头FAAMG陷入剧震,中国消费医药龙头进入相仿的剧震。似乎预示着流动性驱动行情接近尾声。

此前,不少声音又开始说可以不用看估值,某些股票可以一直涨。这种声音不是第一次出现,也不是最后一次出现。当流动性泛滥之时,赚钱效应剧增,乐观情绪溢于言表,投资可以不看估值。

但是,众所周知,股票的估值是未来公司盈利和现金流的贴现,也可以理解为未来市值的现值。公司的盈利能力不是无限的,未来估值也不是无限的,是客观存在的。因此,投资是不可能不看估值的。上一次“不看估值”的2015年之后发生了什么,投资者应该历历在目。

总之,我们对A股处在2019年1月以来的两年半上行周期大的判断没有变,市场将会逐渐演绎“从流动性驱动到经济基本面驱动”的逻辑。微观增量资金较前期明显放缓。融资资金和主动偏股基金成为当前主要的增量资金。中报业绩显示企业盈利加速改善,投资者仍在业绩超预期的领域加大布局力度。展望下半年至明年一季度,顺周期的领域业绩均在不同程度改善。保险银行等金融板块,建材、化工等周期板块,轻工家电等地产后周期消费,航空酒店机场影视等出行消费也有望依次恢复。科技领域的消费电子、电动智能汽车也将会在三季度开启复苏周期。估值性价比将会重新成为市场考量的重要因素。

02

复盘·内观——抱团板块筹码有所松动

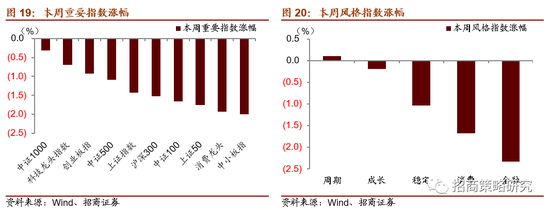

本周市场继续呈现出结构性调整的局面,宽基指数均发生了不同程度的下跌,其中中小板指、消费龙头、上证50、中证100、沪深300指数跌幅均超过了1.5%,跌幅较小的有中证1000和科技龙头指数,从成交来看,本周仅周一成交额超过了1万亿,北向资金全周净流出222.6亿,且五个交易日均为净流出状态,从板块上来看,小市值板块明显强于大市值板块,市场依然呈现出结构性调整的特征,并且周内波动明显加大,市场分歧加剧,抱团板块的筹码有所松动。

本周继续结构性调整的主要原因在于:(1)创业板交易制度变更后,市场活跃资金持续流入创业板低价低市值股票,存量行情下对其余板块产生短期流动性虹吸效应;(2)海外市场调整,美股科技龙头个股短期发生较大下跌,市场担心A股风险偏好降低和海外资金的流出;(3)如我们前期提出,当前部分板块估值已经到了历史85%以上的估值水平分位,而流动性驱动逻辑边际减弱,估值较高的板块受冲击较大,一旦部分抱团板块筹码发生松动,则可能出现多米诺效应。(4)美国大选进入关键阶段,市场担忧特朗普总统继续施压中国。

从风格上来看,本周仅周期风格取得了小幅正收益,而消费风格和金融风格板块则出现了明显下跌,一方面,消费板块前期涨幅较大,近期流动性边际趋弱的背景,估值相对高位的消费板块一旦出现抱团筹码松动,则可能发生连锁反应;另一方面,市场整体交投维持万亿之下,市场风险偏好有所降低的情况下,金融板块承压,而周期板块则是前期滞涨板块,低估值+相对低位+经济复苏预期使得周期板块相对抗跌。

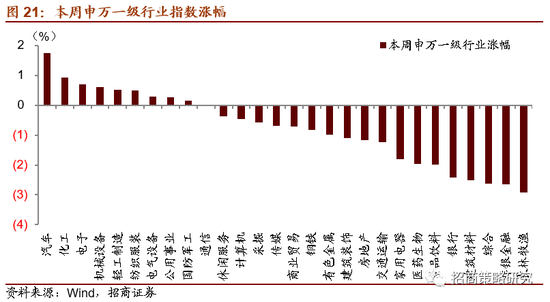

从行业层面来看,本周28个申万一级行业中,仅10个行业上涨,其中涨幅超过1%的一级行业仅有汽车行业,跌幅超过2%的板块有银行、建筑材料、综合、非银金融和农林牧渔。其中汽车行业受益于近期汽车销量超预期以及电动智能汽车复苏周期,部分消费板块明显下跌主要由于抱团筹码有所松动。

03

中观·景气——铁矿石价格上涨,消费需求景气上行

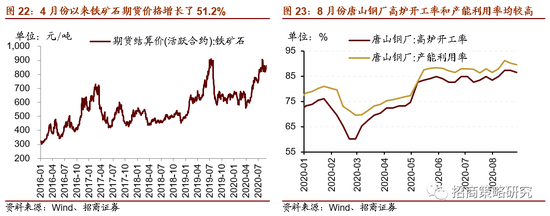

近期铁矿石价格持续上涨,多地出台限产方案。从四月份复工复产以来,铁矿石期货价格开始从低位反弹,到目前铁矿石期货合约结算价格增长了51.2%。近日河南安阳、河北唐山、山西临汾等多地陆续推出铁矿石限产方案,开启新一轮限产潮。从库存来看,国内港口铁矿石存量近期略有回升,但与往年同期相比仍处于中低水平。从需求端来看,为缓解疫情对经济的冲击,上半年基建投资力度加大,下半年随着基建项目的落地,预计对钢材仍有较大的需求。本周唐山钢坯价格指数上涨1.69%,螺纹钢价格上涨1.02%,唐山钢厂高炉开工率和产能利用率均已处于较高水平。9月份铁矿石减产原材料供给收紧,叠加钢厂开工率较高,下游基建需求旺盛,钢材市场有望继续保持景气行情。

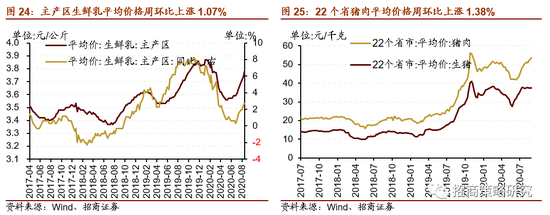

本周消费需求景气上行,生鲜乳及多数农牧产品价格上涨,电影票房加速回暖。主产区生鲜乳平均价格周环比上涨1.07%,同比增幅扩大到2.7%,继续维持5月下旬以来的涨势。仔猪、生猪、猪肉价格均有不同幅度的上涨。22个省猪肉平均价格周环比上涨1.38%至53.5元/千克。生猪养殖利润有所回落。截至9月3日,36个城市鸡肉平均零售价格周环比增长0.71%至12.76元/500克,中国寿光蔬菜价格总指数周环比上行3.85%至155.91点。

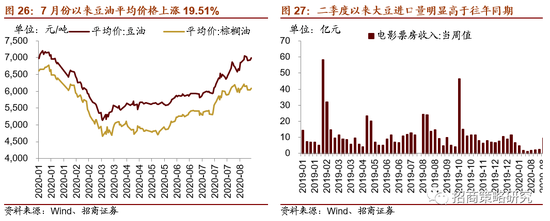

此外近期豆油和棕榈油价格上涨较大。从价格走势来看,2月份受疫情影响,餐饮活动几乎停滞,对豆油棕榈油等需求周降,油价大幅下降;直到5月份疫情逐步得到控制,餐饮行业需求复苏,油价开始回暖;7月份主产国马来西亚棕榈油出口同比增幅收窄,豆油价格小幅上行;8月中旬美国农业部报告出台较为利空的数据之后,美豆价格反而大涨;同时,国家将展开豆油收储的消息进一步刺激了豆油价格的上涨。7月份至今豆油平均价格增长了18.55%,7、8两月涨幅尤为显著。但从库存来看,二季度我国大豆进口量明显超过往年同期水平,7月份大豆进口量同比增长71.43%,目前港口豆油库存处于较高位置,可能会对油价的进一步上涨带来限制,但考虑到中秋节将至叠加疫情后餐饮业需求恢复,豆油的行情仍然较为可观。

随着部分影片的陆续上映,近期电影票房加速回暖。截至8月30日,当周电影票房收入17.36亿元,周环比增长81.0%,票房收入和观影人次同比首次转正。

04

资金·众寡——公募基金发行放缓,外资大幅流出

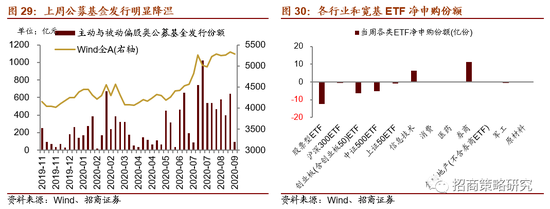

从全周资金流动的情况来看,8月31日~9月4日期间,北上资金转为净流出222.6亿元;融资资金仍是主力增量资金,当周前四个交易日合计净流入203亿元。另外,当周新成立偏股类公募基金合计近92亿份,均为主动偏股公募基金,相比此前周均400亿的规模,公募基金发行明显降温;ETF净赎回,资金净流出规模对应19亿元。

从ETF净申购来看,本周ETF转为净赎回,净赎回12.6亿份,各宽基指数ETF以净赎回为主,而科技和券商ETF延续较大规模申购。具体来看,股票型ETF总体净赎回12.6亿份,对应资金净流出19亿元。其中,创业板 ETF和中证500ETF分别净赎回6.4亿份、5.2亿份。行业方面,信息技术和券商ETF获得较大规模净申购。其中,券商ETF净申购11.24亿份,信息技术ETF净申购6.3亿份。

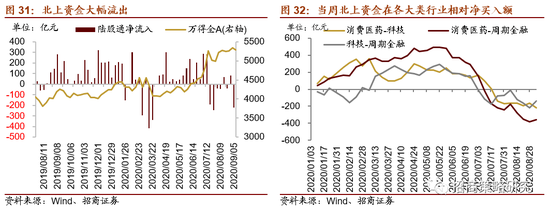

本周(8月31日~9月4日)北上资金持续流出,尽管人民币持续升值,但中美冲突和摩擦不断,一定程度影响北上资金风险偏好,当周净流出222.6亿元。行业偏好上,北上资金小幅买入化工、钢铁、交运等偏周期类行业。大幅净卖出非银金融、医药、食品饮料、银行等,净卖出规模均超过20亿元。如果从大类行业来看,本周北上资金各大类板块的相对净买入额排序为消费医药>科技>金融周期。

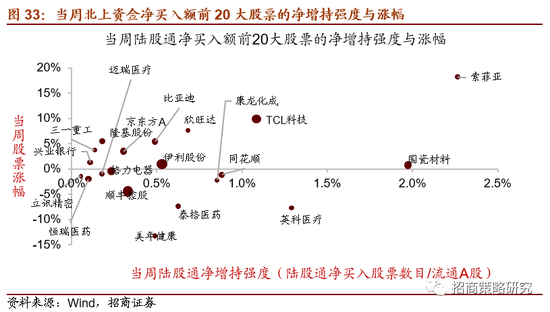

个股方面,净买入规模较高的主要包括伊利股份(+12.9亿元)、顺丰控股(+12.7亿元)、TCL科技(+9.7亿元)等;净卖出规模较高的包括五粮液(-31.6亿元)、药明康德(-16.8亿元)、中国平安(-14亿元)等。总体来看,北上资金对行业内部个股的偏好有所分化,如家电行业买入格力电器、卖出美的集团,医药行业买入恒瑞医药、卖出药明康德等。

两融方面,融资资金在前四个交易日总体保持将流入,累计净流入203亿元。从行业偏好来看,本周融资资金集中加仓医药、非银、计算机、电气设备等。具体的,医药、非银金融、计算机等是融资客重点加仓领域,净买入额均超过20亿元;融资净卖出的仅有银行、综合和钢铁,且净卖出规模较低。从个股来看,融资净买入较高个股包括东方财富、牧原股份、中国平安、同花顺等;净卖出最多为京东方A、伊利股份、格力电器等。

从资金需求来看,重要股东净减持规模较前期明显扩大,计划减持规模略有扩大。本周重要股东二级市场增持14.8亿元,减持217亿元,净减持202亿元,减持规模较前期明显扩大,其中净减持规模较高的行业主要集中在食品饮料、医药、家电等。另外,公告的计划减持规模为189亿元,相比前期略有扩大。

05

主题·风向——第三代半导体或写入十四五规划,关注半导体材料

本周市场普跌,Wind全A指数周度下跌0.92%,创业板指跌0.93%,沪深300下跌1.53%,本周涨幅居前主要为超硬材料、安全生产、吉利概念相关主题。

本周和下周值得关注的主题事件有:

1、新型城镇化——国家发改委成立建设工作专班,加快各地县城发展

据国家发改委,2020年《政府工作报告》提出,政府投资要重点支持新型城镇化等“两新一重”建设,大力提升县城公共设施和服务能力,以适应农民日益增加的到县城就业安家需求。对此,国家发改委近日成立县城新型城镇化建设工作专班,由规划司牵头,11个司局协同协作,印发实施“1+N+X”系列文件,统筹利用各类资金支持县城建设发展。(格隆汇)

2、半导体——第三代半导体产业或将写进“十四五”规划

半导体作为中国技术框架组成部分的基础,我国计划大力支持发展第三代半导体产业,将其写入 “十四五”规划,并承诺到2025年向无线网络到人工智能等技术领域投入约1.4万亿美元,以期实现产业独立自主。未来,在利好政策不断扶持下,随着第三代半导体材料的成本因生产技术的不断提升而下降,其应用市场也将迎来爆发式增长,带来新的发展机遇。(芯通社)

3、核电——百亿核电项目得到核准,有望加强能源支撑、环境保护

国务院会议已核准采用“华龙一号”三代核电技术的海南昌江核电二期工程和民营资本首次参股投资的浙江三澳核电一期工程。两个项目有效总投资超过700亿元,将积极稳妥推进核电项目建设,扩大有效投资、增强能源支撑、减少温室气体排放。(格隆汇)

4、智慧交通——国内首条支持高级别自动驾驶车路正式通车

由百度Apollo支持建设的国内首条支持高级别自动驾驶车路协同的高速公路G5517长常北线高速长益段正式通车。该智慧高速路段覆盖了干线、互通、隧道、桥梁、服务区等典型的高速公路场景,路侧和云平台系统采用百度Apollo车路协同方案。在技术层面,主要依托面向自动驾驶的全量感知能力、云平台处理能力、C-V2X和5G通信能力等,以支持L4级别自动驾驶。(电车汇)

5、特种气体——中国化工集团和中化集团合并重组,特种气体产业格局或将重塑

中化集团董事长、中国化工集团董事长宁高宁表示,中国化工集团和中化集团合并重组正在进行中,并强调“两化”合并的重要性。据了解,“两化”在特种气体研发及产业化、气体装备、气体物流、产业投资等领域早有布局,中国特种气体产业格局或将更加清晰。(新材料在线)

6、新材料——日产汽车在碳纤维领域取得突破性进展

日产汽车宣布,该公司在碳纤维生产方面取得突破性进展。具体到材料特性,碳纤维更轻更坚固,有助于增强汽车的安全性并减少车身重量,有利于提升燃油效率。从而提高汽车性能。目前的限制是碳纤维的价格通常比较高,成本因素导致新型材料可能率先使用在高端车型,短时间无法在大众汽车市场普及。(新材料在线)

7、新技术——未来科技创新五大新兴趋势,或将具有颠覆潜力

全球领先的信息技术研究和顾问公司Gartner最新研究报告“Hype Cycle for Emerging Technologies, 2020”,介绍了30项须重点关注的技术,这些技术可实现可编组企业,有望重拾社会对于技术的信任并改变人脑的状态。Gartner表示未来应重点关注包括数字自我、编组架构、构成化AI、算法信任、超越硅的芯片材料的这五大发展趋势。(C114通信网)

8、环保降解材料——广东省“限塑令”再升级,环保降解材料或将迎来增量机遇

近期广东省发改委、广东省生态环境厅发布《关于进一步加强塑料污染治理的实施意见》,规范不可降解塑料的处理方式,积极推广非塑制品、可降解材料为主的生活产品。具体来看,“限塑令”将为环保降解材料创造发展机遇,加速不可降解塑料的替代,助力广大消费者培养更环保、更绿色的生活购物方式。(新材料在线)

9、新能源汽车——燃料电池的新领域产业化应用

财政部经济建设司一级巡视员宋秋玲于2020中国汽车产业发展(泰达)国际论坛上表示,燃料电池产业要重点开展新技术、新车型的应用示范。其中重点鼓励结合相关应用场景,有效降低成本,推动燃料电池汽车商业模式发展,加快中重型商用车领域的产业化应用。与传统汽车相比,燃料电池汽车在构造及动力传输等方面的不同造就了其具有提高燃油经济性、降低温室气体排放、运行平稳、无噪声等优点。(格隆汇)

10、液晶面板——液晶面板将持续涨价

根据市场报价,OpenCell(不含背光模组的LCD面板)价格在8月份再次上涨,其中55英寸LCD面板达到了125美元,比上个月增幅9%左右。同时小尺寸例如32英寸LCD面板价格达到44美元,涨幅约10%。8月份涨价已经是LCD面板连续第三个月涨价了,预计9月份价格还会保持上涨的趋势。(格隆汇)

本周产业观察——第三代半导体或写入十四五规划,关注半导体材料

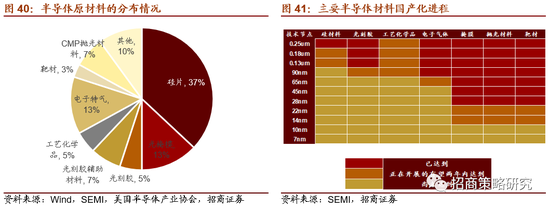

近期,有权威人士透露,我国计划把大力发展第三代半导体产业写入正在制定的“十四五”规划中。第三代半导体材料以碳化硅、氮化镓等为代表新一代半导体材料,相较于第一代和第二代半导体材料,第三代半导体材料能够承受更高的电压、适合更高频率,可实现更高的功率密度,并具有耐高温、耐腐蚀、抗辐射、禁带宽度大等特性,在高频、高功率的电力电子、微波射频等领域具有广泛的应用前景。

我国集成电路其他环节关键材料的进口依赖度也较大,未来存在较大的国产替代空间。在半导体生产制造过程中,主要的材料有硅片、光掩模、光刻胶、光刻胶辅助材料、工艺化学品、电子特气、靶材、CMP抛光材料等,从销售额来看,硅片、光掩模、电子特气份额较大。我国在光掩模、抛光材料、靶材领域已经达到28nm水平,正在向14nm攻克。但是电子气体。硅材料、光刻胶、工艺化学品的国产化进程较为缓慢,尤其是硅材料与工艺化学品较为落后。

在“双循环”战略背景下,我国将在集成电路材料上加大政策力度,建议关注氮化镓、碳化硅、氮化硼等第三代半导体材料,LCD光刻胶、半导体光刻胶,显影液、剥离液、清洗液、刻蚀液等湿电子化工品,三氟化氮、硅烷、氯气等电子特气。

06

数据·估值——整体A股估值上行

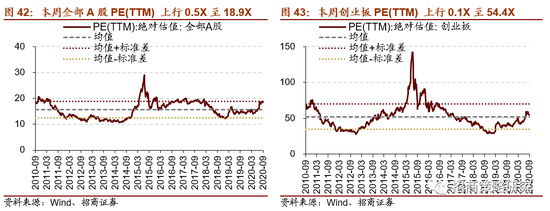

本周全部A股估值水平上行。截至9月4日收盘,全部A股PE(TTM)上行0.5X至18.9X,处于历史估值水平的82.9%分位数。创业板本周上行,PE(TTM)上行0.1X至54.4X,处于历史估值水平的61.5%。代表大盘股的沪深300指数PE(TTM)上行0.3X至14.3X,处于历史估值水平的88.6%分位数。代表小盘股的中证1000指数PE(TTM)下行0.3X至34.0X,处于2014年以来历史估值的42.8%分位数。

在行业估值方面,本周板块估值涨跌分化,其中,休闲服务、化工估值上涨明显,上涨幅度超过5.0X,而汽车、医药生物估值下跌明显,超过1.0X。其中,休闲服务板块市盈率上行9.4X至120.3X,处于历史估值水平的100.0%分位;化工板块估值上行5.2X至32.9X,处于90.1%历史分位;汽车板块估值下行1.8X至26.4X,处于历史估值水平的84.2%分位;医药生物板块估值下行1.4,位于历史估值水平的94.9%。截至9月4日收盘,一级行业估值排名前五的行业分别是休闲服务、计算机、国防军工、医药生物、电子。

招商策略:流动性驱动行情尾声的剧震 估值性价比成考量重要因素

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。