今日直播:

平安基金成钧:创业板离纳斯达克有多远?

乘风破浪的基金,如何选?——中金财富2020年中资产配置策略会

联海资产武铁铮:发掘债券与股票曲线中的隐喻信号

华夏基金鲁亚运:左手科技、右手消费,还能延续吗?

嘉实基金陈正宪、滕抒含:“低价”即正义吗?

景顺长城基金万梦:当下为什么需要“固收+”?

国泰基金徐治彪:行情变幻,股市“金九银十”还会来吗?

原标题:【国君策略】从低价股出发,再议风格——“大小风格之辩”系列一

来源:谈股问君

从忽视到重视,低价股表现愈发抢眼,这会否引领“大小风格”重塑?以制度红利为引领,以修复弹性为核心,在疫情、中美等风险逐步消散过程中,需逐步再议大小。

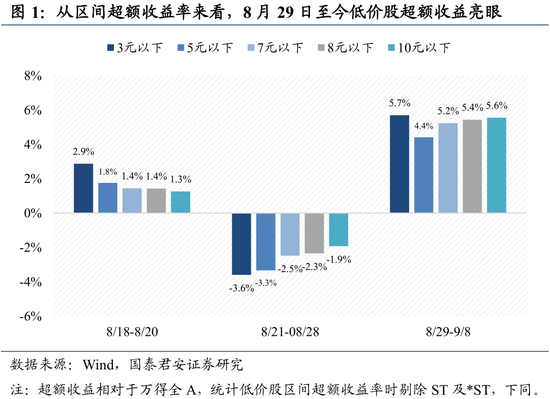

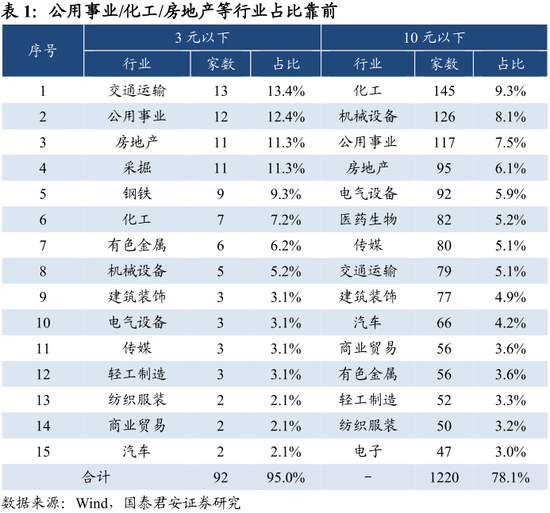

低价股异军突起:要从忽视到重视。近期市场不容忽视的是,低价股从8月中旬以来超额收益亮眼,创业板综创下新高。更值得重视,近期低价股行情表现正在加速。尤其是近两个交易日,低价股异常活跃。研究低价股的板块/风格/行业分布,我们发现核心在主板,以周期类风格和行业为主。考虑到“3元档”的价格代表性和“10元档”的数量代表性,我们将两者作为基准进行分析:(1)从上市分布看,低价股核心集中在主板,创业板占比较少,“10元档”占比也仅12%。(2)从风格分布看,低价股核心集中在周期中,金融和科技风格占比较少。(3)从行业分布看,低价股核心分布在化工、公用事业、交运等传统周期行业中。

市场的另一面:大盘蓝筹的调整。若低价股的狂欢仅是情绪状态的缩影,那么市场还不至于达到讨论“大小风格”的地步。但恰巧当前多数核心蓝筹均经历疫情以来的最大调整。结合当前外资的边际定价能力,我们将外资持股占自由流通股比例10%以上的公司姑且认定为“大盘蓝筹组合”,其中估值超过1倍标准差的个股归为“估值贵”组合,估值低于1倍标准差的个股归为“估值便宜”组合。我们发现9月以来“大盘蓝筹组合”收益率大幅回撤(-4.64%),“估值贵”的组合下滑更快(-6.94%)。

以史为鉴:日内涨跌幅限制放宽带来波动上升成交量放大,制度红利为风格切换备好前提。创业板注册制实施的同时,老股与新股的涨跌幅限制自10%放宽至20%。以史为鉴,中国台湾与韩国分别于2015.6.1、2015.6.15放宽涨跌幅限制后,日波动率中枢由1.1%涨至1.4%,抬升约两成,韩股成交量大幅增长15-20%,当前创业板注册制实施两周有余,“波升量增”基本证真。结构上,从中国台湾和韩国的历史上看,涨跌幅限制的放宽会带来显著的大小风格切换。基于此从制度红利视角再次审视低价股,我们发现尽管创业板低价股占比低,但超额收益贡献较大。

拨云见日:低价股中隐含的思路是什么?在窄幅震荡格局之下,伴随制度红利奠定波动率基础,“在宽松中消灭低价股”,本质是低估值补涨思路。结合低价股和全部A股的估值盈利分布看,低价股核心集中在低PB,ROE并非核心。这其中隐含两条可能思路:第一,流动性宽松背景下,低估值补涨,因此PB低更关键。第二,经济快速修复预期下(并不是缓步修复预期),“好会更好”、“差的也会好”,从而淡化“大小之别”,使得ROE变得不重要。后者,是带来“大小风格之辩”的关键。综合而言,小市值风格当前仍头悬利剑,中美等风险预期落地是必要前提。未来2周可能为中美风险事件的高峰(金麒麟分析师),这使得市场风险偏好短期难以回升。树不会长到天上,极致终将回归。伴随时间推进,对于小市值风格的讨论,我们需要愈发重视。

1. 低价股异军突起:要从忽视到重视

2. 市场的另一面:大盘蓝筹的调整

3. 以史为鉴:制度红利为引领

4. 拨云见日:低价股中隐含的思路是什么?

1. 低价股异军突起:要从忽视到重视

不容忽视,低价股从8月中旬以来超额收益亮眼。创业板注册制推出前夕,我们观测到一个有趣的现象:市场的涨跌停结构大幅分化、小市值公司表现亮眼。当时的解读是,“10%涨跌停幅度”和“T+1”是游资模式运行的制度前提,在创业板涨跌幅限制放大到20%前夕,这显得是最后的狂欢。但是,事实并不如此。反而在8月24日之后,低价股伴随小幅调整到位,逐步开始上演涨停潮,从舞台边缘走向中心。对于“低价股”的定义,市场没有绝对意义上的共识,本文按照3元以下、5元以下、7元以下、8元以下、10元以下共划分5档,8月中旬至今的超额收益均非常亮眼。

值得重视,近期低价股行情表现正在加速。剔除所有的ST和ST*股票,按照算术平均计算各个区间低价股收益率,可以得到明显的结论:

(1)8月以来低价股的超额收益区间有两个——8.11-8.20及9月至今;

(2)9月至今的低价股行情正在加速,尤其近两个交易日,低价股异常活跃。

低价股的分布如何?核心在主板,以周期类行业为主。考虑到“3元档”的价格代表性及“10元档”的数量代表性,我们以两者为基准进行分析:

(1)从上市分布看,低价股核心集中在主板,创业板占比较少,“10元档”占比也仅12%;

(2)从风格分布看,低价股核心集中在周期中,金融和科技风格占比偏少;

(3)从行业分布看,低价股核心分布在化工、公用事业、交运等传统周期行业中。

2. 市场的另一面:大盘蓝筹的调整

如果低价股的狂欢,仅是情绪状态的缩影,那么市场还不至于达到讨论“大小风格”的地步。但恰巧,当前多数核心蓝筹都在经历疫情以来的最大调整。

市场的另一面:大盘蓝筹的调整。类似“低价股”,“大盘蓝筹”也很难定义。结合当前外资的边际定价能力,我们将外资持股占自由流通股比例10%以上的公司为样本,姑且认定为“大盘蓝筹组合”,其中估值超过1倍标准差的个股归为“估值贵”组合,估值低于1倍标准差的个股归为“估值便宜”组合。可以看到,9月以来“大盘蓝筹组合”收益率大幅回撤,其中“估值贵”的组合下滑更快。

3. 以史为鉴:制度红利为引领

日内涨跌幅限制放宽已有先例,台韩较为典型。创业板注册制实施的同时,老股与新股的涨跌幅限制自10%放宽至20%。全球股票交易所约半数设立涨跌幅限制,其中中国台湾为10%,日本依据前一日的收盘价约束后一日涨跌幅,港德美英均无限制。若论边际变化,中国台湾于2015.6.1将日内涨跌幅限制自7%放宽至10%,旨在提升权益市场效率,韩国在1996-1998年短短两年间将日内涨跌幅限制自6%放宽至15%,2015.6.15再度大幅放宽至30%以减少价格操纵复兴金融业。

日内涨跌幅限制放宽伴随波动上升、成交量增加。日内涨跌幅限制放宽后,台股与韩股的日波动率中枢由1.1%涨至1.4%,抬升约两成,且该效应在台股中更为显著。成交量方面,韩股成交量大幅增长15-20%,且持续半年以上,台股放量相对不明显。

创业板注册制表现印证历史,成交量增长傲视群雄。当前创业板注册制已实施两周有余,波升量增基本证真,其中波动率的提升相对不明显,或与整体法计算下大盘的影响权重有关。成交量是活跃度最直接的反映,期间主板、中小板、科创板微降,创业板的增长傲视群雄。

制度为波动率奠定基础,风格切换存在良好前提。依据台韩经验,日内涨跌幅限制的放宽会带来显著的风格切换,方向不一。台股自中小盘价值向大盘切换,但我们认为这更多地受到因外需不振带来的经济下滑影响,2015Q2中国台湾实际GDP同比增长1.89%,较Q1下降约3个百分点,此时强烈地经济衰退预期盖过制度催化,相对抗跌的大盘股成为市场选择。与之形成鲜明对比的是,韩国经济平稳运行,韩股自大盘向中小盘成长切换,季度窗口下中小盘成长跑赢约10个点。鉴于当前国内经济处于逐季修复阶段,与2015年时的韩国更为相似,小盘股或已具备投资基础。

从制度红利视角再次审视,我们会发现当前低价股组合超额收益的核心在于创业板低价股的贡献。

4. 拨云见日:低价股中隐含的思路是什么?

我们在《短期承压:周期为盾,科技为矛0906》中强调,外部风险压制风险偏好,市场短期承压;但是盈利端支撑下,A股难以跌破震荡区间下沿。在窄幅震荡格局之下,伴随制度红利奠定波动率基础,“在宽松中消灭低价股”,本质是低估值补涨思路。

结合低价股的PB-ROE分布和全部A股的PB-ROE分布看,低价股核心集中在低PB,ROE并非核心。这其中隐含两条可能思路:第一,流动性宽松背景下,低估值补涨,因此PB低更关键。第二,经济快速修复预期下(并不是缓步修复预期),“好会更好”、“差的也会好”,从而淡化“大小之别”,使得ROE变得不重要。后者,是带来“大小风格之辩”的关键。

综合而言,小市值风格当前仍头悬利剑,中美等风险预期落地是必要前提。回归DDM模型来看,“大小风格之辩”不仅与分子端相关,更是与风险特征相关。短期看,特朗普在单方面对华科技制裁中支持率得到修复,尝到“甜头”,加剧了市场对美国大选前中美风险加大的预期。9月15日为华为被美国“断供”及TikTok达成协议的期限,未来2周可能为中美风险事件的高峰,这使得市场风险偏好短期难以回升。树不会长到天上,极致终将回归。伴随时间推进,对于小市值风格的讨论,我们需要愈发重视。

国君策略:近期低价股行情表现正在加速 风格切换存在良好前提

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。