IPO日报

随着“水中茅台”农夫山泉港股上市,“不生产水,只是大自然的搬运工”很赚钱的秘密已经藏不住了。

那么,“搬运工”的生意都很赚钱吗?

9月15日,四川合纵药易购医药股份有限公司(下称“药易购”)将创业板上会,公开发行不超过2392万股,占发行后总股本的比例不低于25%。

看到药易购公司的名字,不少人会猜测这是一家和医药有关的公司,事实也是如此,不过,药易购并不研发药品,仅仅是作为药企的“搬运工”。

挂着医药名字的公司

对于医药公司,一直以来都存在一种“双十定律”,即研发投入十亿美金,时长十年。

但是,查阅药易购的申报稿之后,IPO日报有些疑惑,药易购虽然挂着医药的名号,但它真的是医药公司吗?

招股说明书显示,2017年-2019年(下称“报告期”),药易购的研发费用均为0元,也就是说,三年的时间药易购均未开发药物。

IPO日报查询发现,其实药易购仅仅是公司的名字中挂着“医药”公司的名号,但公司却不研发、制造药品。

据了解,药易购是一家专注于“院外市场”的医药流通综合服务商,通过创新的互联网及大数据技术、高效的仓储及物流系统、完善的品类管理以及全方位、多层次的服务体系等,逐步减少院外市场中间流通环节,为广大的社区医药终端和基层医疗机构提供便捷、高效、低成本的医药流通服务。

简而言之,药易购是从医药生产商运来药物,然后送向社区医药中心、基层医疗机构等地方。通俗点,药易购就是一家医药生产商的“搬运工”。

这位“搬运工”创收的能力不小。报告期内,药易购分别实现营业收入15.87亿元、20.24亿元、22.89亿元,净利润分别为4459.79万元、5641.29万元、6233万元。

可以看出,在上述时间段内,药易购无论是营收还是净利润均呈现持续上升的趋势,特别是营收,每年已高达20亿元。

对此,IPO日报进一步查询,截至2020年9月9月,A股共有近4000家上市公司,其中2019年营收超过20亿元的企业不到2000家。还没上市的药易购年营收已经超过了近一半的上市公司。

另外,药易购实现上述业绩主要依赖四川省。

报告期内,药易购来自四川省的主营业务收入分别为127665.46万元、164488.24万元、185507.94万元,分别占当期主营业务收入的80.53%、81.6%、81.47%。

换言之,药易购每年至少有8成收入都是来自四川省。

对此,药易购表示,公司已走出跨区域发展的重要一步,在河南设立了控股公司,拓展河南市场。尽管公司在异地拓展的过程中,对拟进入的市场、上下游合作伙伴及主要竞争对手等进行了详尽的调研,但仍面临跨区域经营带来的不确定性风险,可能导致公司成本上升、业绩下滑。

竞争对手是第一大客户

除了上述情况之外,IPO日报发现,药易购竟然还与竞争对手合作,而这竞争对手还成为了第一大客户。

资料显示,药易购主要拥有终端纯销、商业分销和医药零售3大业务,其中报告期内终端纯销产生的销售收入分别为65568.38万元、100033.7万元、130744.46万元,分别占当期主营业务收入的41.36%、49.62%、57.42%,商业分销产生的销售收入分别为90847.81万元、99139.24万元、94840.28万元,分别占当期主营业务收入的57.31%、49.18%、41.65%。

也就是说,药易购主要依靠终端纯销和商业分销两大业务获取利润。

需要指出的是,药易购终端纯销业务进一步区分为“零售连锁公司”和“单体药店及诊所、民营医院等基层医疗机构”,但是无论是“零售连锁公司”还是“单体药店及诊所、民营医院等基层医疗机构”业务,在报告期内,其第一大客户向药易购贡献的收入单年均未超过3000万元。

而在商业分销方面,报告期内,药易购向四川本草堂药业有限公司(下称“本草堂”)及其同一控制下的企业合计产生的销售收入分别为6231.14万元、8820.22万元、9690.84万元,分别占当期主营业务收入的3.93%、4.36%、4.23%。

从销售收入和占比的情况来看,本草堂在上述时间段内均是药易购的第一大客户。

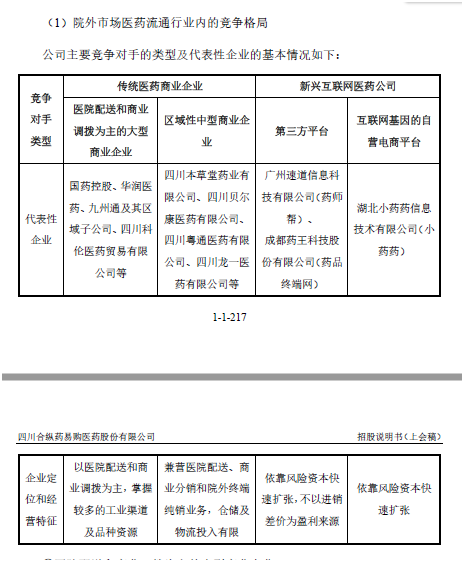

然而,令人感到诧异的是,药易购在招股说明书中披露其主要竞争对手的类型及代表性企业的基本情况,而本草堂赫然位列其中。

数据来源:招股说明书

这就不得不令人有些好奇,为何药易购会与竞争对手展开合作,并且这竞争对手还坐上了第一大客户的宝座?