来源:华盛资讯

原标题:蚂蚁明日上会!或成史上最大IPO!2500亿美金估值合理吗?

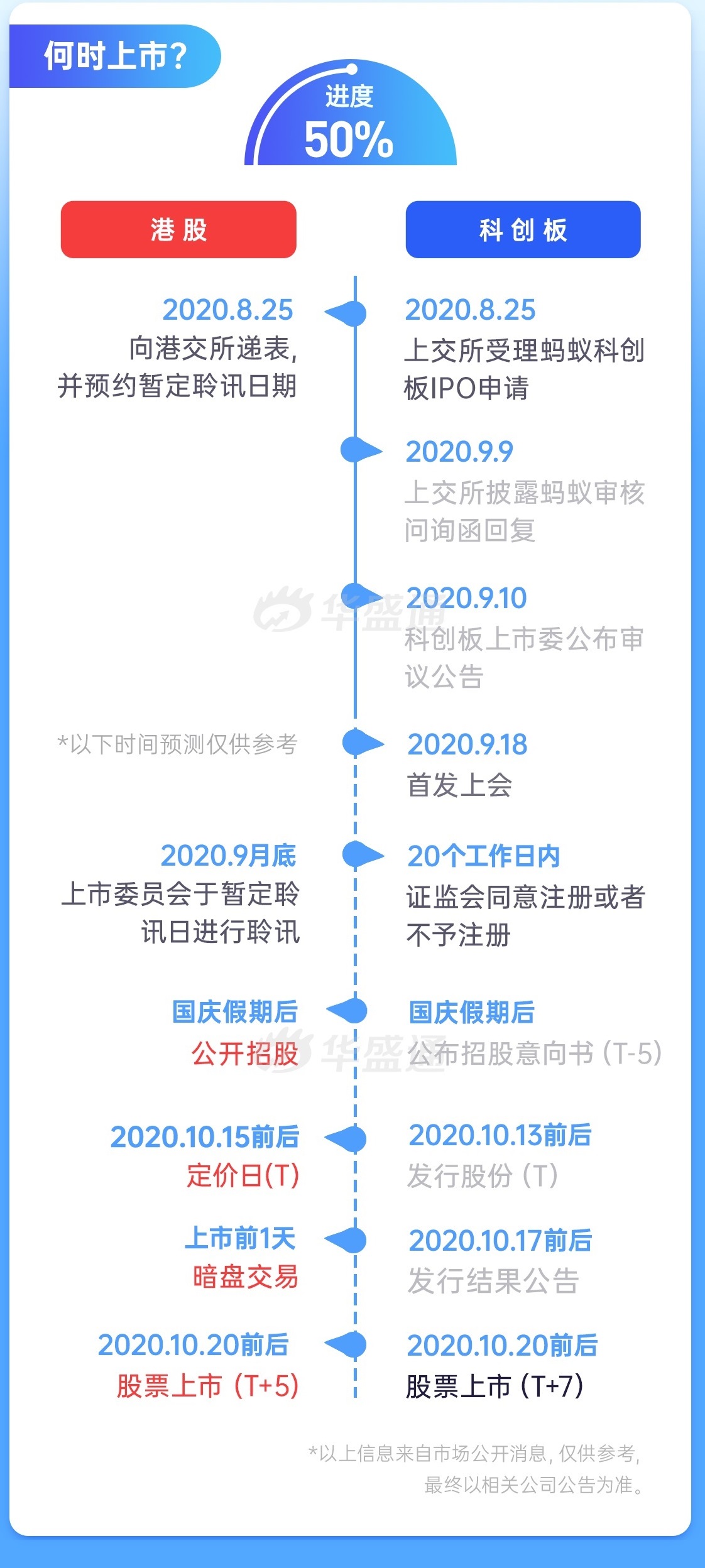

根据市场消息,9月18日,蚂蚁集团上市事宜将在上交所首发上会。

如果进展顺利的话,蚂蚁集团或有望于10月中下旬在A股和港股两地上市。据称,蚂蚁此次赴港上市,将由花旗、摩根大通、摩根士丹利和中金公司组成的豪华阵容联合保荐,预计共募集300亿美元,有望成全球史上规模最大的IPO。

图片来源:华盛证券

图片来源:华盛证券蚂蚁集团上市招股书显示,蚂蚁集团旗下支付宝APP月度活跃用户超过7.11亿人,月度活跃商家超过8000万,每年有7.29亿数字金融活跃用户,合作金融机构超过2000家。蚂蚁集团已经为全球200多个国家和地区提供线上支付服务。

从这个角度看,蚂蚁集团必然成为万众瞩目的打新热股。本文将结合兴业证券研究报告《支付宝是如何炼成蚂蚁金服的》、新时代证券研报《蚂蚁金服:见证蚂蚁成为大象之路》,为投资者分析蚂蚁金服历史、业务、及估值。

蚂蚁集团的发展史

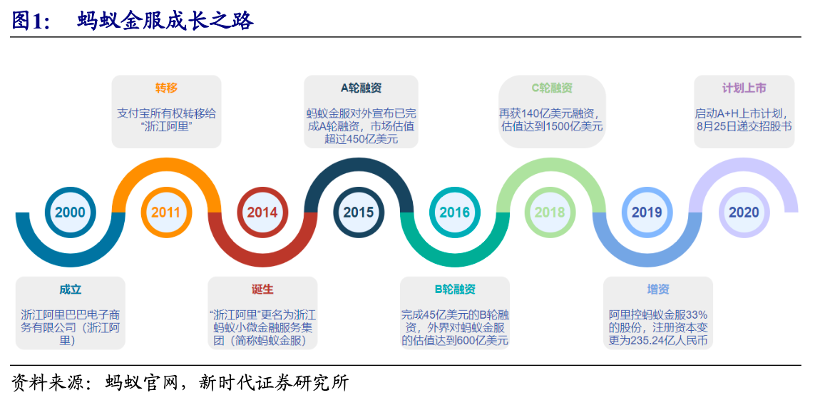

众所周知,蚂蚁集团起源于支付宝。支付宝的美誉早已耳熟能详,但只有为数不多的人了解蚂蚁金服。蚂蚁金服的前身是2000 年成立的浙江阿里,是一家独立于阿里集团之外的纯内资企业。

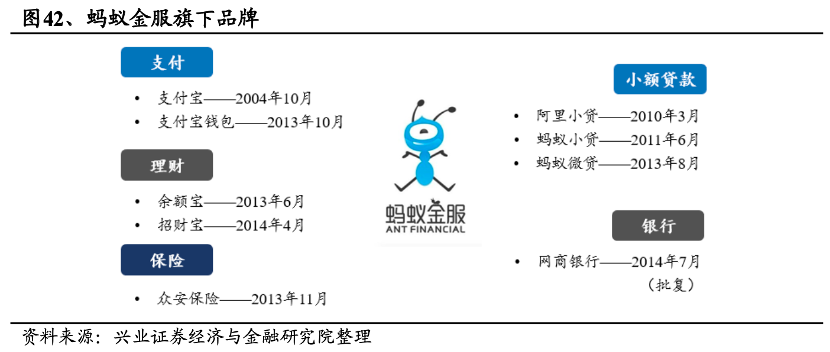

2004 年支付宝成立,而彼时的蚂蚁金服还只是一个构想和雏形, 直至2014年10月,蚂蚁金服才正式成立。小微金融服务集团以蚂蚁金融服务集团的名义正式成立,旗下业务包括支付宝、余额宝、招财宝、蚂蚁小贷(后逐渐整合至网商银行)和网商银行等。

蚂蚁金服将“为世界带来更多平等的机会”奉为信条,定位于金融科技创新,以搭建一个开放、共享的信用体系和金融服务平台,为全球消费者和小微企业提供安全、便捷的普惠金融服务。此后,蚂蚁金服不断积聚能量,上线各种金融产品,加快金融布局,目前已经形成场景与支付、数字金融、科技服务三大业务板块。

资料来源:新时代证券研究所

资料来源:新时代证券研究所历次融资状况:社保资金、国开行进场

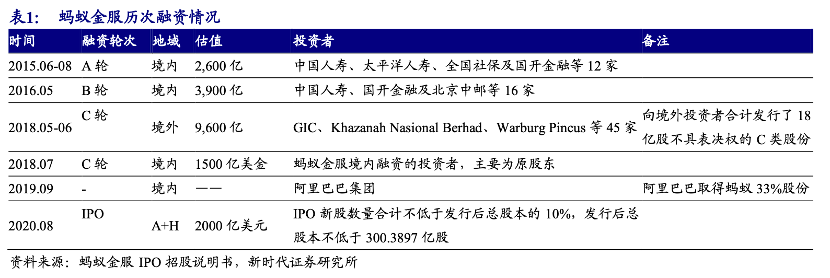

目前,蚂蚁金服对外公布的主要融资有三轮。

2015年7月,蚂蚁金服进行A轮融资约18.5亿美元(约120亿元),注资方包括全国社保基金、上海金浦产业基金、春华资本、中国太平洋保险、国开行、中国人保、中国人寿、新华人寿8家战略投资者,市场估值超过450亿美元。

2016年4月,蚂蚁金服宣布完成45亿美元的 B 轮融资,除了A轮多家战略投资者继续进行投资之外,本轮融资新增战略投资者包括中投海外和建信信托分别领衔的投资团,蚂蚁金服此时的估值约600亿美元。

2018年6月,蚂蚁再获140亿美元融资,除原有股东继续跟投外,包括新加坡政府投资公司、 马来西亚国库控股、华平投资、加拿大养老基金投资公司、银湖投资、淡马锡、泛大西洋资本集团等多国主权基金成为蚂蚁新的战略投资者,蚂蚁金服的估值也达到了1500亿美元。

2019年9月,阿里巴巴集团通过其境内间接全资子公司杭州阿里巴巴取得了蚂蚁金服33%股份。

资料来源:新时代证券研究所

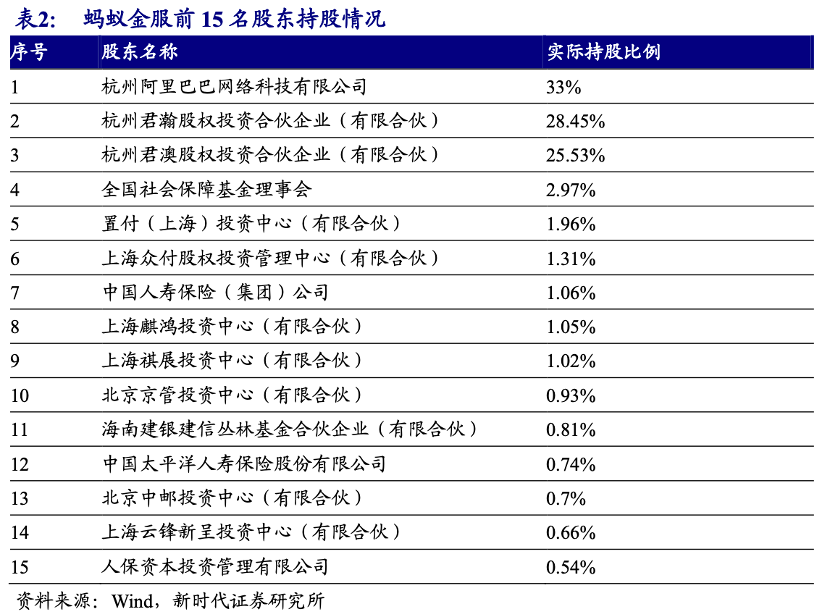

资料来源:新时代证券研究所蚂蚁金服股权分布:阿里仍为第一大股东

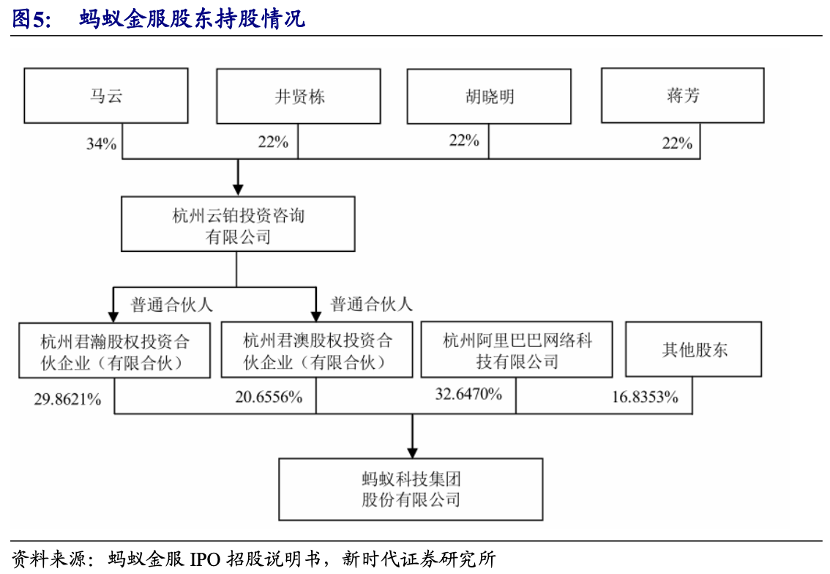

阿里巴巴为第一大股东,马云拥有50%表决权。蚂蚁金服成立之初,为激励员工,杭州君瀚和杭州君澳作为蚂蚁的员工持股平台,分别持有蚂蚁29.8%和20.6%的股份,发行完成后,君瀚、君澳合计持股将不低于40%,进一步确立了管理层和员工的持股比例。

从目前的情况来看,阿里巴巴以33%的持股比例成为第一大股东,杭州君瀚股权投资合伙企业持股28.45%,紧随其后的是杭州君澳股权投资合伙企业,持股21.53%,而马云持有蚂蚁金服约8.8%的股份,并拥有 50%的表决权。

资料来源:新时代证券研究所

蚂蚁金服业务版图:互联网金融生态循环

蚂蚁金服已经初步建立互联网金融生态。

2014年8月,阿里巴巴终止2011年框架,签署了新的股权和资产购买协议。2014年10月,以小微金服为前身的蚂蚁金融服务集团正式宣告成立,服务于消费者和小微企业。

蚂蚁金服旗下业务包括支付宝、支付宝钱包、余额宝、招财宝和众安保险,同时整合阿里小贷,并控股蚂蚁小贷和蚂蚁微贷两家小额贷款公司,网商银行也于 2014 年 9 月获银监会批 复等,初步形成涉足理财、小额贷款、保险、银行的金融业务布局。

资料来源:兴业证券研究院

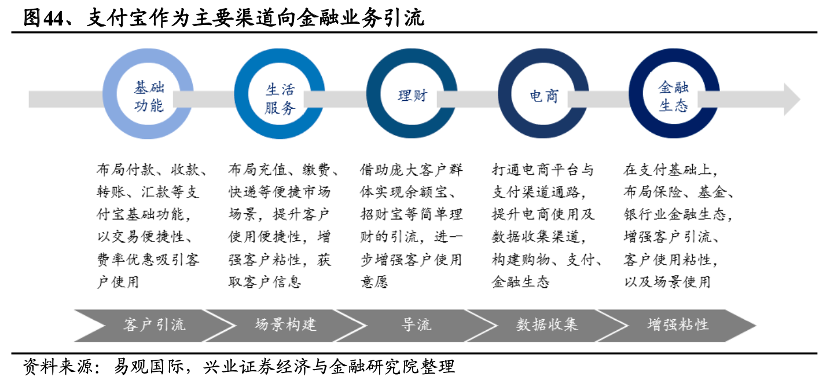

资料来源:兴业证券研究院支付宝作为主要渠道,以便捷的支付服务和多元的支付场景深度绑定客户,通过庞大的用户群体引流,对接生活服务、理财、电商、金融等功能接口。

资料来源:兴业证券研究院

资料来源:兴业证券研究院蚂蚁金服估值是否合理?参考电商支付先行者PayPal

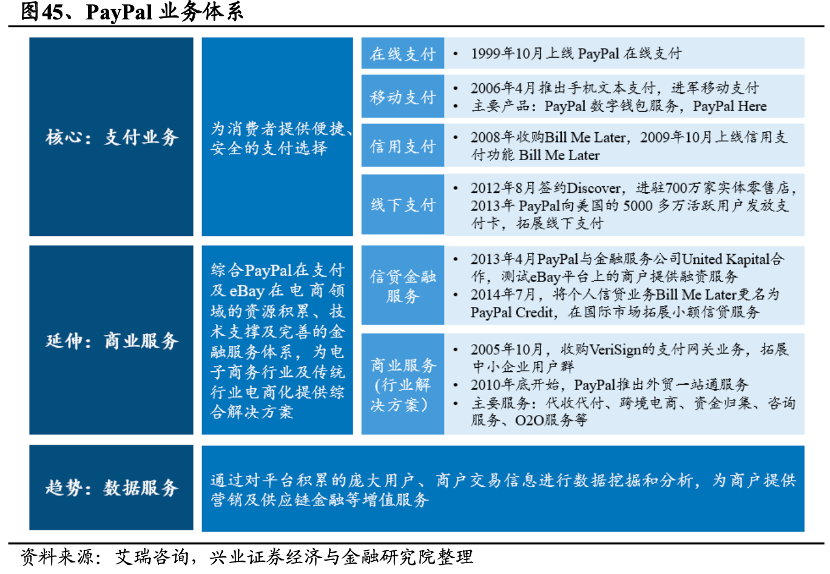

PayPal成立于1998年,开创了利用电子邮箱地址进行支付的方式,2002 年被eBay收购,依托其电商平台迅速发展,并在 2006 年后开始走出 eBay,开拓其他市场。2012 年,PayPal 推出移动端产品PayPal Here,全力进攻移动支付。

今天,PayPal 已经成为全球领先的在线支付公司,与支付宝的发展历程有诸多相似之处,两者在从0到1的发展过程中,都借助电商场景迅速扩大用户规模;PayPal以支付为基础和核心,不断向商户服务以及金融服务领域渗透,这也与蚂蚁金服在支付宝基础上开发生 活服务和理财等增值服务、不断拓展外部场景的发展战略相吻合。

然而,不同于PayPal以支付业务为核心,蚂蚁金服以支付为流量入口,展现更大的互联网金融生态野心。虽然PayPal在支付基础上延伸出信贷、商业服务等增值服务,但仍主要聚焦于支付业务,以高收费费率的支付业务构成90%以上收入来源。

相比之下,蚂蚁金服则更多地将支付业务作为获客的入口,挖掘大量消费习惯数据所形成的大数据价值,业务从支付向公用事业缴费、线下 O2O、互联网金融等领域深入拓展,建立多元化互联网金融生态。

资料来源:兴业证券研究院

资料来源:兴业证券研究院从底层逻辑来看,蚂蚁金服的估值或许可以参考Paypal的市场估值。

根据资料,PayPal在2015年重新上市,业绩稳健,但估值高企。2015年PayPal被分拆再次上市时年收入为92.5亿美元,净利润12.3亿美元;上市当年末市值达到443亿美元,PE为38倍。

2015年-2019年,PayPal业绩稳步增长,2020年上半年实现营收和净利润98.8亿美元和 16.1亿美元,同比分别增长17%和8%。根据2020年9月16日收盘价,PayPal 市值已经上升至2123亿美元,估值高达87倍PE。

相比之下,目前外界对于蚂蚁集团上市的估值预期在2000-3000亿美元,取一个中间数值2500亿美元市值来计算。根据招股书:蚂蚁集团2019年全年营收1206亿元,净利润180.亿元。按照当前人民币对美元汇率6.8来计算,那么蚂蚁集团的静态市盈率约为94.4倍,与PayPal大致相当。

然而,2020年上半年蚂蚁集团净利润为219.23亿元,按照动态净利润计算,蚂蚁上市时的市盈率只有40-50倍。换言之,蚂蚁的静态PE估值与PayPal相当,但成长属性更强,以动态视角来看蚂蚁的估值实际上比PayPal更低(在不考虑利率差异前提下)。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。