热点栏目

热点栏目一、焦煤基本面数据

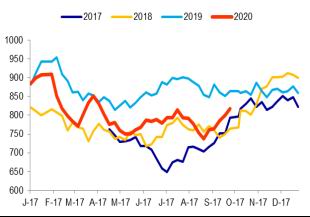

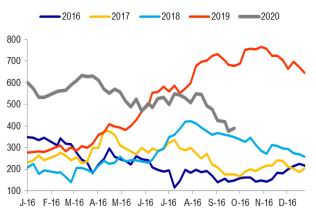

1.1 焦煤库存

焦煤库存止降企稳,下游焦炭产量处于较高水平,拉动焦煤需求有所走强,但由于终端钢材需求恢复缓慢,且低于市场预期,因此焦煤库存的持续降低难度较大。

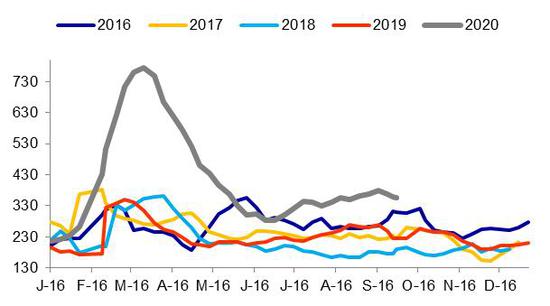

图1:钢厂焦煤库存:万吨

数据来源:Wind,建信期货研投中心

图2:焦化厂焦煤库存:万吨

数据来源:Wind,建信期货研投中心

图3:港口焦煤库存:万吨

数据来源:Wind,建信期货研投中心

图4:焦煤总库存:万吨

数据来源:Wind,建信期货研投中心

1.2 焦化利润

截止9月18日当周,Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利313.83元,较上周微增0.36元;山西准一级焦平均盈利345.09元,较上周微降1.12元;山东准一级焦平均盈利355.2元,较上周微降0.09元;内蒙二级焦平均盈利276.03元,较上周微增1.6元;河北准一级焦平均盈利330.87元,较上周微增1.59元。

焦化利润整体平均超过300元/吨,在整个煤焦钢矿产业链中较高,在钢厂利润被不断压缩的背景下,焦化企业利润难以持续维持,长期来看对焦煤的需求有走弱风险。

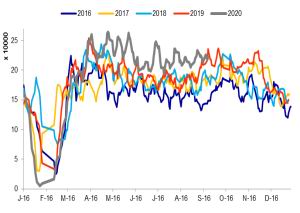

图5:独立焦化厂吨焦平均利润:元/吨

数据来源:Wind,建信期货研投中心

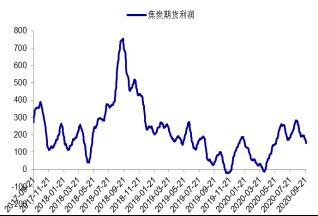

图6:焦炭盘面利润:元/吨

数据来源:Wind,建信期货研投中心

1.3 焦炭产量

截止9月18日当周,全国230家独立焦化厂日均产量为69.61万吨;截止8月31日,全国焦炭日均产量为126.96万吨。

独立焦化厂焦炭产量近期一直超去年同期水平,焦化企业利润较好,生产积极性较强,但在下游需求恢复力度低于市场预期的背景下,焦炭高产量持续性压力较大,因此对焦煤的需求难以拉动。

图7:独立焦化厂日均产量:万吨

数据来源:Wind,建信期货研投中心

图8:全国焦炭产量:万吨

数据来源:Wind,建信期货研投中心

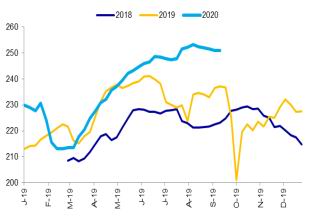

1.4 下游钢材需求

本周全国247家日均铁水产量为250.87万吨,相较于上周251.04万吨降低0.17万吨,螺纹钢钢厂产量为372.6万吨,相比较上周371.54万吨增加1.06万吨,螺纹钢社会库存为881.1万吨,相比较上周893.58万吨降低12.48万吨,螺纹钢钢厂库存为355.28万吨,相比较上周358.17万吨降低2.89万吨,全国主流贸易商建材成交量周度均值为22万吨,相较于上周周度均值21.3万吨变化不大。

本周高炉开工率为90.63%与上周小幅回落,铁水产量持续小幅回落,同时螺纹产量处于高位持续回落。螺纹厂库社库双双降低,下游需求持续处于恢复中,但下游需求恢复低于市场预期,后市恢复力度仍待观察,钢材需求的不确定性对煤焦盘面价格影响较大,现阶段螺纹盘面价格由于前期叠加一个较强的需求快速恢复预期,价格回落压力较大,焦煤价格有望亦承压。

图9:全国247家钢厂日均铁水产量:万吨

数据来源:Wind,建信期货研投中心

图10:全国主要钢厂螺纹钢产量:万吨

数据来源:Wind,建信期货研投中心

图11:螺纹钢钢厂库存:万吨

数据来源:Wind,建信期货研投中心

图12:全国主流贸易商建材成交量:万吨

数据来源:Wind,建信期货研投中心

二、焦煤投资逻辑

产业面,焦煤库存止降企稳,下游焦炭产量处于较高水平,拉动焦煤需求有所走强,但由于终端钢材需求恢复缓慢,且低于市场预期,因此焦煤库存的持续降低难度较大。下游需求,铁水产量持续小幅回落,同时螺纹产量处于高位持续回落。螺纹厂库社库双双降低,下游需求持续处于恢复中,但下游需求恢复低于市场预期,后市恢复力度仍待观察,钢材需求的不确定性对焦煤盘面价格影响较大,现阶段黑色系盘面价格由于前期叠加一个较强的需求快速恢复预期,价格回落压力较大,焦煤价格有望亦承压。整体来看,后期焦煤价格仍然由需求侧主导,因此后市焦煤价格有望呈现偏弱走势。

风险点:1、焦化利润持续较好(价格上行风险);2、下游钢材需求恢复力度超市场预期(价格上行风险)。

建信期货2队