原标题:【财经翻译官】影院情未了

千呼万唤,阔别180余天的电影院终于迈过了“开门”这道坎。

7月24日,北京低风险地区的院线迎来了首个复工日,当日开业的电影院有55家,票房收入55万元。虽然复工首日带来的收入并不明显,但是从0到1迈出的这一步,给了中国院线无限的希望。

灯光渐暗,龙标再现。对于观众而言,感觉就像是重逢久别的老友,亲切、温暖又感动;对于院线的工作人员来说,这一刻也是五味杂陈,疫情期间努力坚守,但仍有部分同事选择离开;就院线的发展来看,经历了暂停再重启后,产业未来走向何方给全行业画了一个问号。

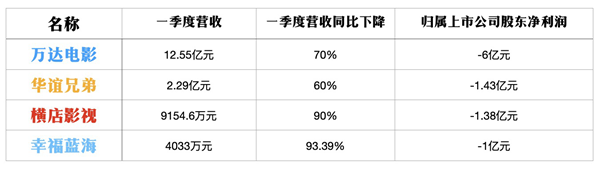

受新冠疫情影响,今年一季度,全国电影市场总票房为22.46亿元(含服务费),同比减少87.94%,观影人次约为6005.75万,同比减少87.51%,院线公司经营业绩集体大幅下滑。

部分院线上市公司一季度业绩报 (制图 邓豪俁)

部分院线上市公司一季度业绩报 (制图 邓豪俁)在停摆的半年里,为了自救,电影院真的很拼……

除了传统的加强内部管理,持续优化流程,降低运营成本的常规套路,也有影院依托构建自有渠道和平台,做起了零食饮品的售卖,在影院门口,原价15元的冰淇淋现价5元,5元的矿泉水只要1元。

部分影院联手影楼,让消费者拍出只有电影中才有的婚纱照,这一刻,新人化身许文强和冯程程、泰坦尼克上的杰克和露丝,也可以是无人岛上的金刚和美女。更有影院干脆做起了日租,将过往的电影海报长廊变成了个人画展。

当疫情按下的暂停键抬起,重启的院线面临共同的问题——怎么能让观影的人回来?

我们先回顾一下,观影的人是怎么大批量走进电影院的。

2000年以前,中国内地的电影票房处于长期低谷,礼堂式单厅电影院的辉煌定格在1998年的《泰坦尼克号》。随着VCD、DVD的普及,电影院再度陷入沉寂,票房连续多年走低。传统的单厅放映模式存在诸多弊病,比如入场要提前,观影体验差,散场还要比腿快,看一场电影的体能消耗不亚于去挂一个专家号。

2001年开始,院线制的建立改善了观影体验,院线制施行以若干影院为依托,以资本和供片为纽带,由一个发行主体和若干影院组合形成,实行统一品牌、统一排片、统一经营、统一管理的发行放映机制,在销售终端打开了局面。

得益于改革的背景下,中国电影迎来了蓬勃发展,张艺谋、陈凯歌等导演的多部大片《英雄》、《无极》、《十面埋伏》等连创票房记录。自此,中国电影开启了属于自己的黄金时代。

从2004年到2015年,中国电影票房实现15亿元向440亿元的飞跃,复合增速高达35.9%。2019年,中国总票房占全球票房的21.9%,仅次于北美总票房占全球票房的26.8%,中国电影市场已稳居世界第二大电影市场。

电影为什么在这十余年就蓬勃爆发了?除了院线制的改革,还和你我息息相关。

受益于中国城市化进程加快,人口红利、人均可支配收入持续增长以及娱乐观念提升,物质满足的你我迫切需要文化消费。各大院线趁机从一、二线城市向三、四线城市开疆拓土,一时间,电影院成为城市化进程的重要考量标准之一。

跑马圈地的野蛮式发展大幅提高了中国银幕数量,观影人次连续增长,一种“开店客即来”的傻瓜模式让各家影院赚得盆满钵满,而躺赢挣钱的好日子终究过不了一辈子。

9.9元和19.9元的观影噱头终究只是一针亢奋剂,在其催发的市场红利达到巅峰之后,内地影市逐渐进入消费存量时代。在疫情冲击以前,中国电影市场走入增长瓶颈,虽然2019年总票房实现642.66亿元再创新高,但增速进一步放缓,同比增长5.4%,其中城市院线观影人次17.27亿,同比增长仅0.5%。

院线市场饱和化、同质化竞争愈加凸显,影院收益每况愈下,院线集体陷入业绩焦虑。2020年疫情的突袭犹如一记重拳打醒了温水中的青蛙,当泡沫褪去,哪里是院线新的增长极?

电影做的是一个流量生意,除了拉人看电影,还拉人来消费。从每一个消费个体走进电影院的那一刻起,如何满足消费需求和提高消费体验,是未来电影院能否盈利的关键。

无论是传统礼堂还是现代院线,有一个现象一直存在,卖冰棍和卖爆米花要比卖票赚的更多。翻看各家院线的财报不难发现,在各项收入中,商品(餐饮)销售利润最高。以万达电影为例,2019年全年,万达电影披露了其营业收入构成,其中观影收入、广告收入、商品(餐饮)销售收入的营收占比分别为59%、12%、13%。反观毛利率,观影毛利率仅为6.6%,广告和商品销售毛利率高达58%和63%。

疫情防控下的新规则要求,上座率安排不能超过30%、分散间隔入座、排片次数不得超过正常时期一半、观众全程需戴口罩,影厅内原则上禁止饮食。爆米花不让卖,这个缺口从哪补?

作为电影产业链的下游,院线牢牢把控着变现渠道,是影视行业发展至关重要的一环。影院虽然封闭,却是连接文化消费和其他产业消费的枢纽平台,不应仅局限于简单的观影需求,而是要向多元服务、可定制化转变。

借鉴北美的电影产业模式来看,票房收入仅占整体行业收入的30%,衍生品等非票房收入占比颇高,除了传统饮食商品外,手办、会员等衍生品,以及场景娱乐营销到影院广告收入等都能帮助影院提高盈利。

据统计,我国非票房市场规模仅占电影产业规模的10%左右,而人均非票房收入在7元左右。可见,我国电影产业非票房收入还有极大的发展空间。

既然是一门流量生意,看电影又是一件能让现代人迈出家门的活动,如此奢侈的出一趟门,地处黄金地带的中国影院最该思考的就是让人多留一会。

院线要做的是将观影人、广告主、衍生品以及餐饮、游戏、生活方式服务等有机结合起来,形成良性且平衡的消费生态圈。比如,将展车摆进电影院,让开场前看了汽车广告的观众可以现场体验;还可以将美味的院线小食加码电商服务,让美味扫码即可到家;展开想象,未来的院线甚至将会从观感式体验到沉浸式体验,让观影人从自己的喜好出发,淋漓尽致的感受一场童话之旅、公路竞速,甚至是星球大战。

在疫情影响下,当下电影行业确实陷入了一种尴尬的困境,观众期待的影院开门了,却没有好电影;好电影担忧观影人次不足,无法收获高票房,不敢上映;投资电影的资方保持观望,迟迟不入场;缺少高质量的好电影,影迷迟迟不愿回归。电影院作为最后一环,只能无限循环地等下去……

然而,疫情终究要过去,这个休止符给了行业重击的同时,也给中国电影一个喘息,让院线对生存和发展有了重新的认识。

2020年注定会是一个电影的转折年,中国电影也正在经历新一轮的结构性调整,走高质量发展道路已经成为全行业共识。阵痛期内,部分落后的院线公司注定在寒冬下被淘汰,通过并购整合打乱重组,自我净化后的院线行业将进一步提高竞争力和综合实力,增强盈利能力。同时,院线并购带来集中度提高,可以获得产业链更大话语权,可以对制片方、发行方提出的更高的质量要求,对票务平台拥有更高的议价能力。

愿疫情过后,当我们再走进影院的时候,一切都将是新景象。(财经翻译官/刘绪尧)